文|智堡 钟政昊

关键点:

-

CLO是一种以杠杆贷款为底层资产的结构化融资工具,属于CDO的一种。当前主流CLO类型是,以大规模银团贷款构建资产池的套利型CLO 2.0/3.0。

-

有三点特征使得CLO与其他证券化产品与众不同:主动型管理、独特的生命周期和自我纠正机制。

-

作为CLO的原材料,杠杆贷款是一种向高杠杆(非投资级)公司发放的高风险贷款,但其有优先和担保两大缓冲垫。

-

杠杆贷款市场发展迅猛,目前已取代高收益债券成为主要的投机级市场。低利率环境下对收益率的追逐和CLO证券化是背后最主要的驱动因素。

-

杠杆贷款市场潜在风险有三:不断恶化的放贷标准、企业部门高负债以及抛售和流动性风险。关于最后一点,尤其需要关注贷款共同基金和日本银行的动向。

1. 什么是CLO?

1.1 一种结构化融资工具

CLO全称担保贷款凭证(Collateralized loan obligations),是一种特殊的结构化融资工具(Structured finance instruments)。结构化融资工具是一种将资产汇集在一起,并发行证券出售给那些对底层标的资产不感兴趣或无法直接购买的投资者的方式。资产支持型证券(Asset backed securities, ABS)、抵押贷款支持证券(Mortgage backed securities, MBS)和担保债务凭证(Collateralized Debt Obligation, CDO)都属于结构化融资工具。

CLO是CDO的一种。CDO将一组债务资产(贷款和债券)打包到一个资产池中,然后将其分成具有不同风险/收益特征的层级(tranches, 可被分割并卖给投资者的小额证券)。这些tranches由一种被称为证券化工具的特殊结构发行,又称为特殊目的载体(SPV)。人们通常根据标的资产的差异来区分不同的CDO。作为CDO中最常见的一种,CLO是由杠杆贷款(Leveraged loans)所支持的,而例如担保债券凭证(Collateralized bond obligations,CBO)则是由企业债券所支持的。

1.2 CLO的分类

CLO按照其目的、标的资产和世代有不同的分类方法。

首先,按照目的来分,CLO有资产负债表型CLO(Balance-sheet CLO)和套利型CLO(Arbitrage CLO)两种。银行和财务公司通常利用资产负债表型CLO来剥离源自其资产负债表上的贷款,以缓解对资本充足率的监管压力。而资产管理公司则利用套利型CLO,从标的资产的利息流入和本金支付(资产端),与CLO不同tranches的融资成本(负债端)和管理费之间的利差中获利。通常,资产负债表型CLO在整个生命周期中,其资产池是不发生变化的,因此也被成为静态型CLO(Static CLO)。而套利型CLO需要CLO经理人的主动管理,其资产池存在再投资操作,因此也被成为管理型CLO(Managed CLO)。市场上,绝大部分的CLO都属于套利型CLO。

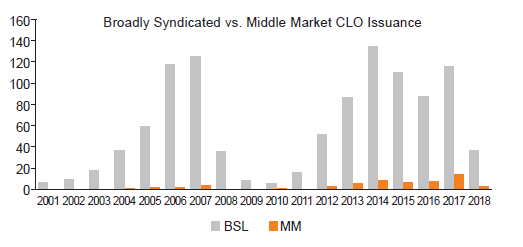

其次,按照标的资产来分,CLO可以分成大规模银团贷款(broadly syndicated loans, BSL)CLO和中型市场贷款(middle market loans, MML)CLO两种。其中,BSL是贷给EBITDA大于7500-1亿美元的公司,典型的贷款规模为2-2.5亿美元或以上,而MML是贷给EBITDA在1000-2000万美元至5000-7500万美元之间的公司,典型的贷款规模为2500万-2亿美元。BSL是杠杆贷款市场中最大且最重要的组成部分(关于杠杆贷款市场,在第3部分详述),而MML通常是贷给较小公司的贷款。一般我们讨论CLO,通常是说BSL CLO,因为它占CLO市场的90%以上(下图)。

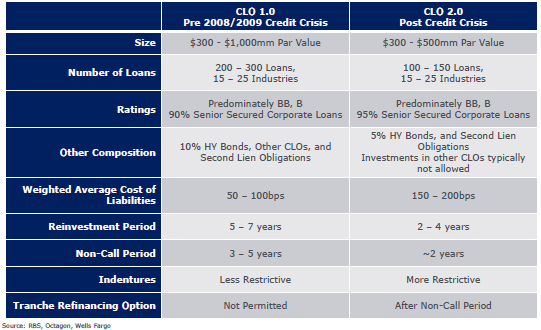

最后,按照世代来分,可以分成CLO 1.0和CLO 2.0两种。通常,人们以2008年金融危机为分界点,将危机前的CLO称为CLO 1.0,危机后的称为CLO 2.0。危机后CLO(2.0)的发行包含更保守的特性(下图),以防止大规模降级和市值的巨大损失,主要体现在:

-

更高级别的优先次级安排(Subordination):优先次级安排指风险水平的分层,即在现金流上给予某些tranches更高的优先索取权,从而使它们远离损失风险。CLO 2.0为优先层(Senior tranches)提供了更大的保障和信用增强(Credit enhancement, CE)。

-

更严格的抵押品要求:限制了CLO经理买卖风险较高的抵押品。

-

更短的不可赎回期(Non-call periods):允许经理更早地重新定价,和利用利率的变化。

-

更短的再投资期(Reinvestment periods):通常会缩短CLO的平均生命周期,因为整个投资组合规模将缩减地更快。

-

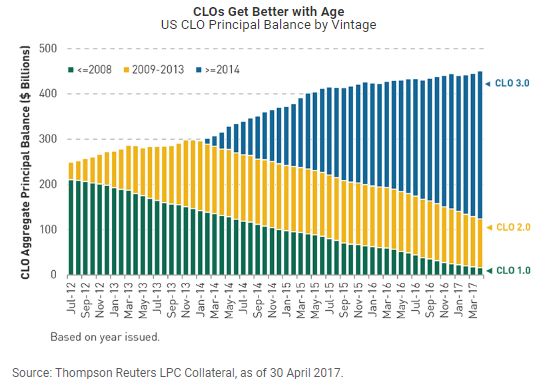

有人更进一步将2014年后发行的CLO称为CLO 3.0,因为该版本通过取消将高收益债券(High yield bonds)纳入资产池,以及遵守沃尔克规则(Volcker Rule)和其他监管新规,进一步降低了风险。目前市面上主流的CLO基本都是2.0/3.0版本,而1.0的市场份额已不足5%(下图)。

由此可见,当前市场上主流CLO类型是:以BSL构建资产池的套利型CLO 2.0/3.0。因此,本文的主要讨论也集中在该种类型上。

1.3 CLO的典型结构

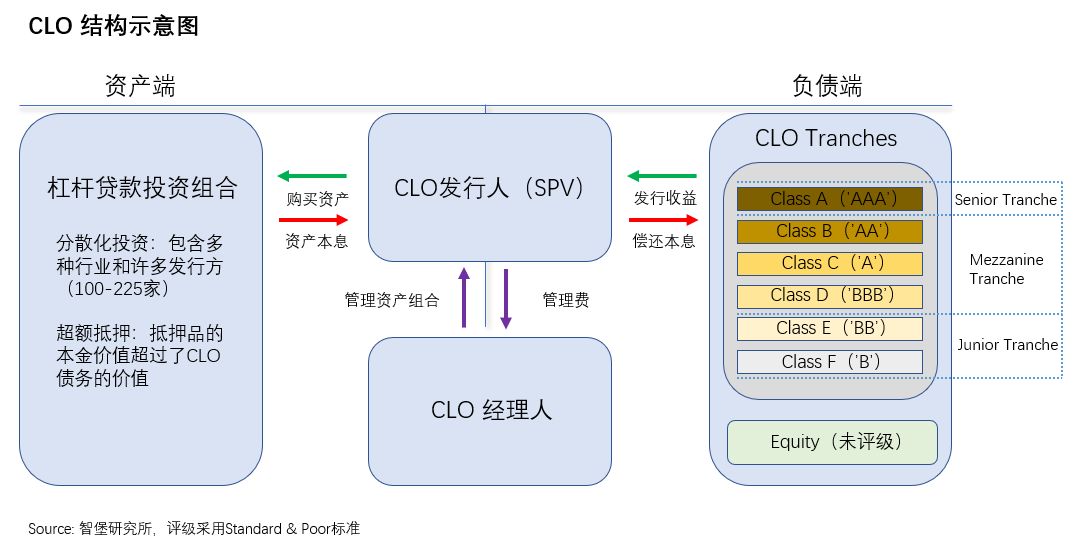

CLO的结构与其他证券化产品的设计思路很相似,其主要机制如下图所示。

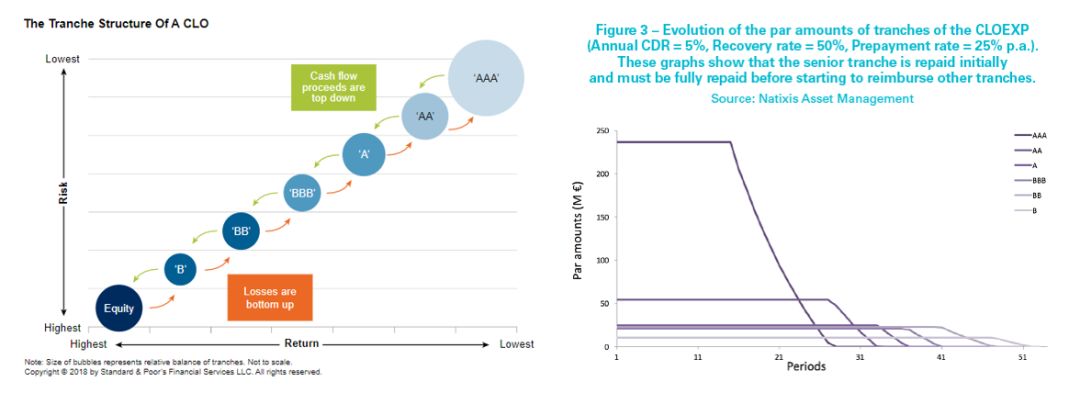

首先,CLO发行人以不同等级的债券(通常是AAA级、AA级、A级、BBB级和BB级)和未评级权益(equity)的形式向投资者发行证券。每个类别包含不同的风险和回报特征。通常,“tranches”、“class”、“notes”,和“paper”,在CLO的语境下,指的都是发行人(通常采取SPV的形式,以达到破产隔离的目的)发行和投资者购买的各种债券,具体如下:

-

优先层(Senior tranches):风险最小(最受保护)、利率最低的部分。它们通常被评为AAA或AA级,占已发行债券总额的很大一部分(下图)。它们通常是不可延期的部分(这意味着利息支付的缺失将导致违约)。

-

夹层(Mezzanine tranches):这些部分比优先层风险更大。因此,它们提供了更高的利率,但仍提供了相当大的保护,以防范抵押品违约。它们的评级通常从A到BBB。

-

劣后层(Junior tranches):这些是风险最高、承诺利息最高的债务部分。它们通常被评为BB级,不过一些交易也包括B-级的部分。

-

权益层(Equity or subordinated notes):这部分被称为“第一损失部分”(first-loss piece),是第一批面临抵押品损失的tranches,也是最后一批需要被偿还的tranches。权益是未评级的,在债务部分足额兑付后,任何超额(剩余)现金将属于该层级。

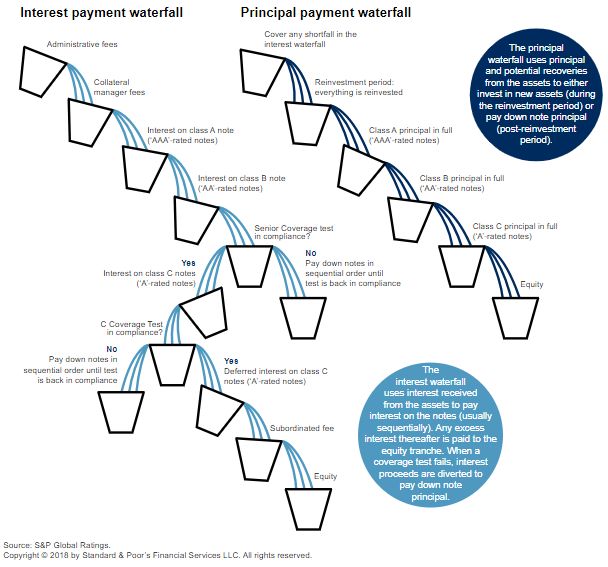

然后,发行证券的收益将被用来购买杠杆贷款投资组合(抵押品资产池),而抵押品池产生的现金流则被用来按照支付优先权“瀑布”(waterfall)向CLO结构中的不同tranches支付。一般来说,我们预期从抵押品中获得的现金将按优先级从上至下支付给各tranches,而抵押品的损失风险将从下至上扩散,从而形成不同的风险分布(下图)。

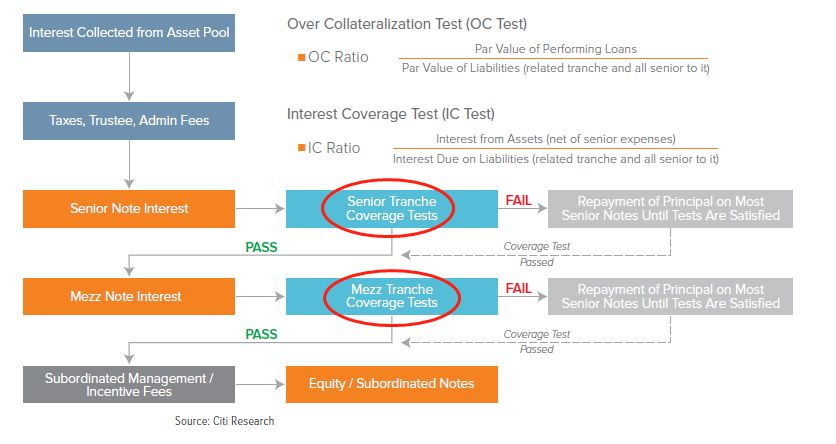

如下图所示,大多数CLO交易都有两个独立的瀑布:利息支付瀑布(Interest payment waterfall)和本金支付瀑布(Principal payment waterfall)。本金支付瀑布通常在利息瀑布之后(以弥补任何潜在利息支付不足),然后再用于在再投资期间购买额外的抵押品,或在再投资期间之后偿付CLO tranches(下图)。

利息瀑布使用从抵押品获得的利息来支付CLO tranches的利息(按顺序)。但是,请记住,当不能满足覆盖率测试(Coverage test,2.3节详述)时,利息收益可以用来偿还tranches的本金,而不是按照瀑布的正常顺序流动。

本金瀑布使用从抵押品池中获得的本金来投资新的抵押品(再投资期间)或偿还tranches(在摊销期间)(2.2节CLO生命周期中会讨论再投资和摊销期)。若资产池的利息收入未能抵偿tranches的到期利息,则本金收入有时会用于先支付利息,以确保它们不违约。

另外,由于CLO经理人的主动管理是交易的重要组成部分(2.1节详述),利息收入的一部分将用于支付一些额外费用(行政费、抵押品管理人费等),这些费用是CLO交易的标准组成部分。

2. CLO的独特之处

有三点特征使得CLO与其他证券化产品与众不同:CLO经理人的主动管理、独特的生命周期和更高等级的增信措施。

2.1 主动型管理:CLO经理人的作用

大多数套利型CLO的特点是主动管理(包括买卖标的杠杆贷款),以维持并潜在地提高投资组合的收益率。经理在交易的整个生命周期中选择资产并管理抵押品,并被允许替换资产,以保持部分tranches的初始评级或提高权益层的回报。

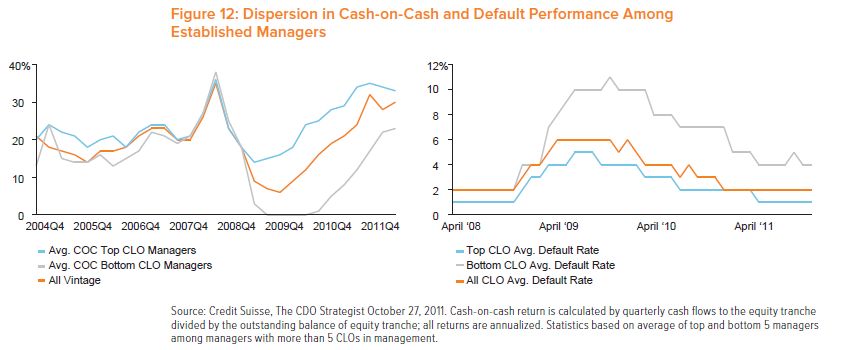

研究显示,管理型CLO的整体信贷表现优于静态型CLO,尤其是在波动性较大的时期。例如,标普全球市场情报研究显示,2008-2009年危机期间,基金经理的交易平均减少了10%的潜在损失。标普还发现,在2015年第四季度和2016年第一季度石油和天然气行业承压期间,经理人避免了接近美国CLO 2.0投资组合2%的潜在损失。

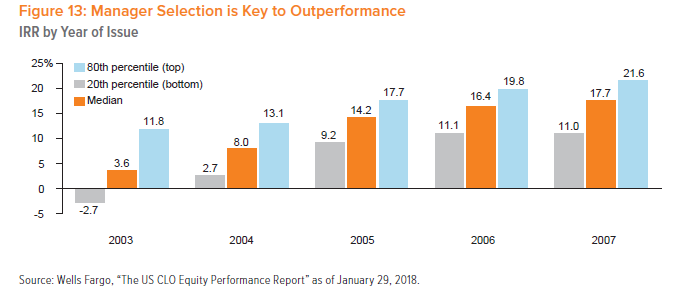

经理人对CLO产品的表现至关重要,尤其是在市场萧条的时候。经理人通过再投资和头寸调整来增加价值,得以在良性经济环境中提高回报,并在经济疲弱时抵御下行风险。平均而言,CLO经理能够通过避免违约和围绕投资组合约束进行管理来增加价值,从而使现金得到充分投资,提高股权回报率(下图是不同排名CLO经理人的表现差异)。

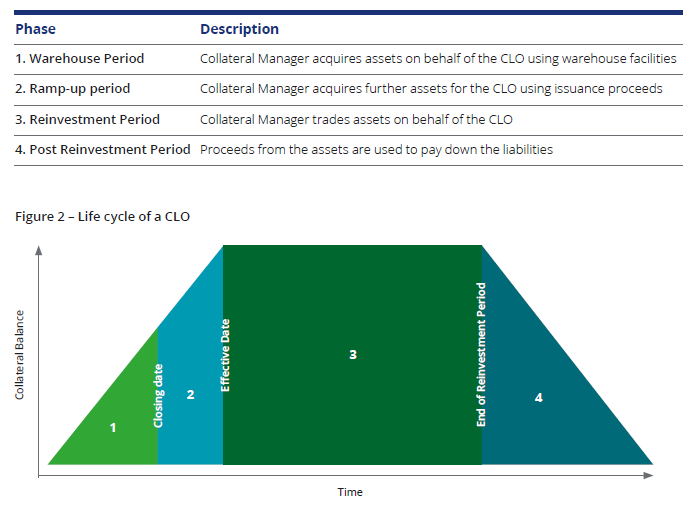

2.2 生命周期

CLO通常有着明确可查的生命周期,同时为了与主动型管理相匹配,都设置了再投资期。主要生命周期阶段如下:

-

仓储期(Warehouse period):在此期间(通常6-9个月),经理人将购买构建抵押物池所需的大部分资产。这通常需要他们积极地从一级和二级市场上搜寻所需资产。

-

过渡期(Ramp-up period):在这段仅持续几个月的时间里,经理人还有一些时间进行进一步的收购。当他们正在组装的资产池充分投资时(即达到其“目标票面金额”),过渡期就结束了。给经理人的最大时间通常是6个月左右。

-

再投资期(Reinvestment period):这一时期分为两个部分,不可赎回期和再投资期。不可赎回期通常持续头两年,CLO发行人在此期间不可以赎回任何未偿CLO tranches或修改交易条款。过了不可赎回期,经理人就可以对资产池进行主动管理,以保持抵押资产的信用质量和总面值。从这些资产中收取的利息将用于优先支付CLO tranches的利息,但从资产中获得的任何本金都不会支付给投资者,相反它们被再投资。

-

摊销期(Amortization period):在这一阶段,经理人不再被允许使用贷款产生的本金再投资,而是必须按承诺,将这些现金支付给投资者。本金的偿付是按照前文瀑布支付法中规定的优先级进行的。如果任何类别的贷款在法定终止日之前没有全部偿还,经理人必须在该日期之前出售投资组合中的任何剩余贷款,并将收益支付给投资者。

2.3 增信措施:自我纠正机制

主动管理为CLO投资者带来了巨大的上行潜力,但也带来了更高的风险。因此,必须对CLO经理人加以约束,不能给予他们无限的自由裁量权。投资者通过要求在交易中遵循各种性能指标,为CLO管理人提供一个可在其中操作的框架,这一框架又称为CLO的自我纠正机制(Self-correction Mechanism)。这些指标在某种程度上类似于其他证券化产品的合格标准(Eligibility criteria),但具有CLO特定的适应性。

自我纠正机制的最重要组成部分就是覆盖率测试。正如前文所提及的那样,能否通过覆盖率测试将直接影响到支付瀑布的运行。因此,覆盖率测试是CLO交易的一个关键特征,当标的抵押品开始承压时,它可以充当“临时减震器”。从本质上讲,如果覆盖率测试失败——通常是由于抵押品违约或“CCC”级资产占比过高——将迫使较低优先级资产的超额利息重新分配或现金流转移(Cash flow diversion),以偿还最优先级资产的余额。

这些测试是为了加强资产和负债之间的匹配,并测试CLO结构履行其还本付息承诺的能力。根据测试结果对支付瀑布的影响,我们可以区分两种主要类型的测试。第一类覆盖率测试包括:超额抵押测试(Overcollateralization (O/C) test)和利息覆盖测试(Interest coverage (I/C) test)。第二类是利息转移测试(Interest diversion test (IDT) ),其计算方法与OC相同,但只对评级最低的劣后层进行测试且阈值更加保守。当第一类覆盖率测试未通过时,支付的优先级会发生变化,以便任何可用现金都可以按评级从上至下偿还tranches(下图)。而当第二类测试未通过时,本应支付给权益层的部分超额利息将被转移去再投资抵押品或偿还tranches,直至测试达标。在IDT检验中,为了限制权益层的损失,转移的超额利息不得超过总额的一半。

3. CLO和杠杆贷款有何关系?

正如第一部分所言,杠杆贷款是制造CLO的重要原材料,机构投资者通过CLO获得对杠杆贷款的风险敞口进行套利。截止目前,美国杠杆贷款余额约为1.13万亿美元(约占GDP的5.5%),而CLO持有量大约6000亿美元(约占GDP的3%)。

那么,什么是杠杆贷款?

杠杆贷款通常是向高杠杆公司(非投资级)发放的商业贷款(“杠杆”一词的由来),用于杠杆收购、现有债务再融资、企业扩张等。它首先由一家或几家商业/投资银行(称为“安排人”,arrangers)组织、安排和管理。然后将其出售(或”银团贷款“,syndicated)给其他银行或机构投资者。当贷款规模庞大,存在多位安排人同时承销时,称为大规模银团贷款,即前文中的BSL,它是杠杆贷款市场中最大且最重要的组成部分。杠杆贷款也可以被称为优先担保贷款(senior secured loans)。

对于杠杆贷款的精确定义没有统一的标准,标普的分类方法是:1)如果贷款评级为“BB+”或更低,则是杠杆贷款。2)如果,评级为“BBB-”或无评级,但是利差在LIBOR +125bp或以上,且以第一或第二留置权为担保( first or second lien),也属于杠杆贷款。

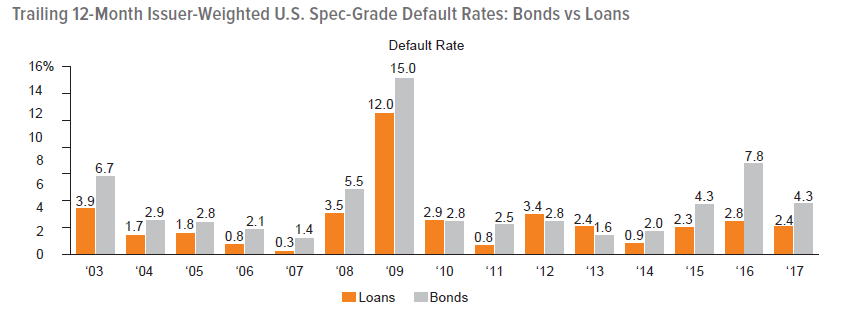

正如杠杆贷款别名——优先担保贷款所暗示的,优先和担保是杠杆贷款保护贷款人的两大缓冲垫。优先通常指第一留置权,即在借款人的资本结构中占有最高的地位,在借款人破产或其他清算情况下,偿付优先于次级贷款、债券、优先股或普通股。担保指的是贷款是由抵押物支持的,通常是公司的资产。这两大缓冲垫使得杠杆贷款比相同公司发行的债权要更加安全,违约率更低(下图)。但请注意,它们依然是高风险贷款,具有高度顺周期性,并可能让投资者损失惨重。

另外,杠杆贷款通常是浮动利率的,以Libor+固定利差的方式报价。随着利率的上升,杠杆贷款收益率也会上升。因此,与债券不同,杠杆贷款的潜在价值通常不会受到利率变化的影响。

4. 杠杆贷款为何发展迅猛?

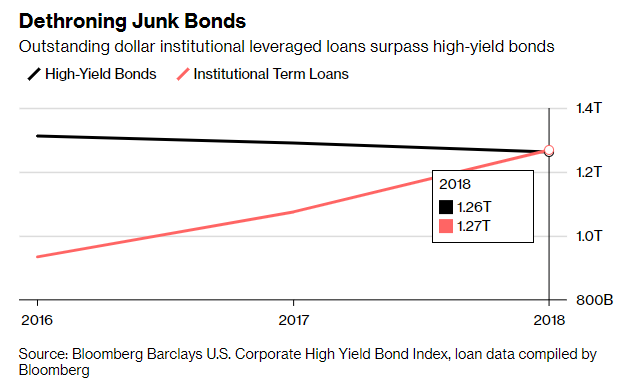

杠杆贷款市场发展迅猛,在过去20年里以平均每年15%的速度增长,目前已取代高收益债券成为主要的投机级市场(下图,按Bloomberg口径,杠杆贷款未偿总量已经超过高收益债)。高速增长背后的最主要原因有以下几点:

4.1 追逐收益率的强劲需求

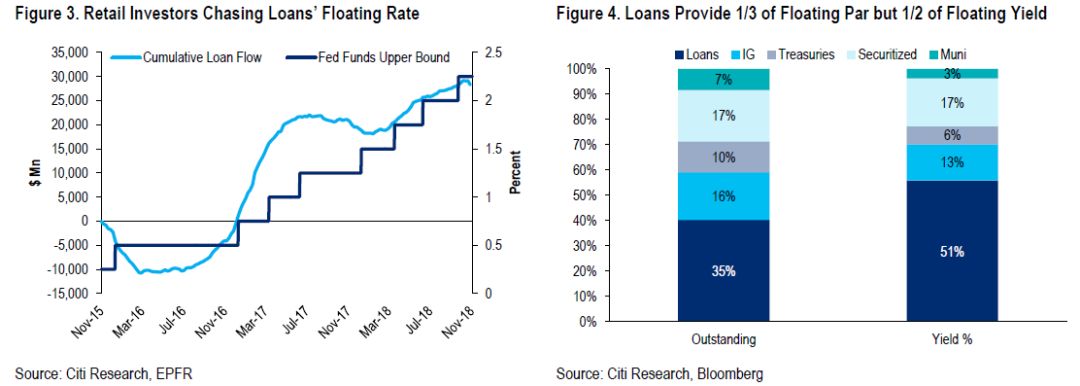

2008年全球金融危机后,各发达国家央行普遍实行宽松的货币政策,利率接近零下限,欧洲和日本央行甚至采取了负利率政策。随着复苏缓慢进行,投资者的风险承受能力逐步恢复,加强了对收益率的追逐(search for yields)。近年来,随着美国进入加息周期,杠杆贷款作为浮动利率结构(与大部分高收益债券不同)在过去两年进一步吸引了投资者关注(下图)。

从需求方看,除了杠杆贷款(以及CLO)收益率可观,它还具有上述两大缓冲垫,对投资者提供了一定程度的保护。从供给方看,由于投资者需求强劲而稳定且后危机时代整体利率成本较低,发行方倾向于增加贷款发行。借款人选择杠杆贷款的另一个重要原因是,它缺乏赎回保护(call protection),灵活的还款条件对发行方很有吸引力(允许发行人更容易地以较低的收益率进行再融资)。

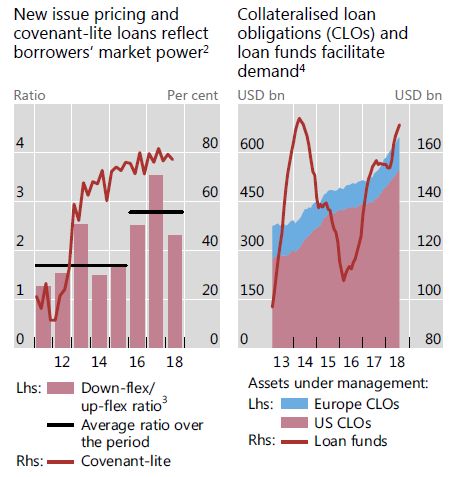

总体来说,杠杆贷款市场供不应求,借款人(发行方)具有较强的市场力。首先,最明显的一点是,投资者愿意忍受更弱的保护,不断简化合同限制条款,以降低贷款门槛。具体来说,低门槛贷款(Covenant-lite loans, Cov-lite loans)的比例在2017年底达到金融危机之后的峰值(下图左侧面板,曲线),而每笔贷款中的的平均条款数量下降了25%。投资者并没有从这种风险中得到补偿,这可以从定价弹性(Price-Flex,允许根据投资者需求改变贷款的定价)中看出:近年来,下浮/上浮的比率显著提升,体现了借款人的议价能力(下图左侧面板,黑线)。

4.2 证券化

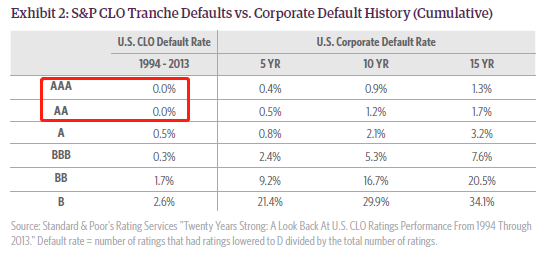

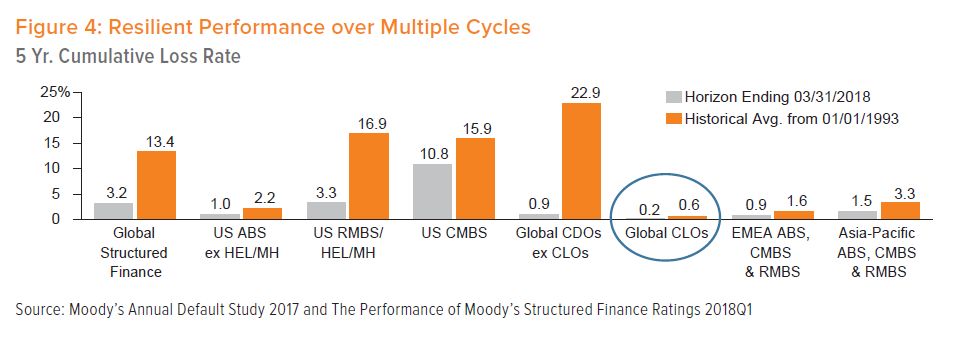

杠杆贷款市场增长的另一个关键驱动力,是不断发展的证券化活动。发行银行发现将这些贷款证券化后出售变得更加容易,这可以从CLO的高速增长中看出,尤其是最近几年(上图右侧面板)。值得注意,支撑需求的另一个因素是贷款共同基金(Loan mutual fund)自2016年以来的强劲增长(上图右侧面板,曲线)。CLO证券化为投资者提供了许多便利和好处:1)CLO为风险偏好不同的投资者提供了对杠杆贷款市场的风险敞口。通过多种增信措施,CLO结构将一堆“BB+”级以下的贷款变成了“AAA”tranches,让许多风险偏好保守的投资者得以持有。2)由于强增信措施、主动管理、分散化抵押品池以及杠杆贷款本身的保护性,CLO违约率很低。实际上,”AAA“级和”AA“级的CLO tranches从未出现过违约或本金损失,即便是在金融危机最严重的时候(下图)。

4.3 其他因素

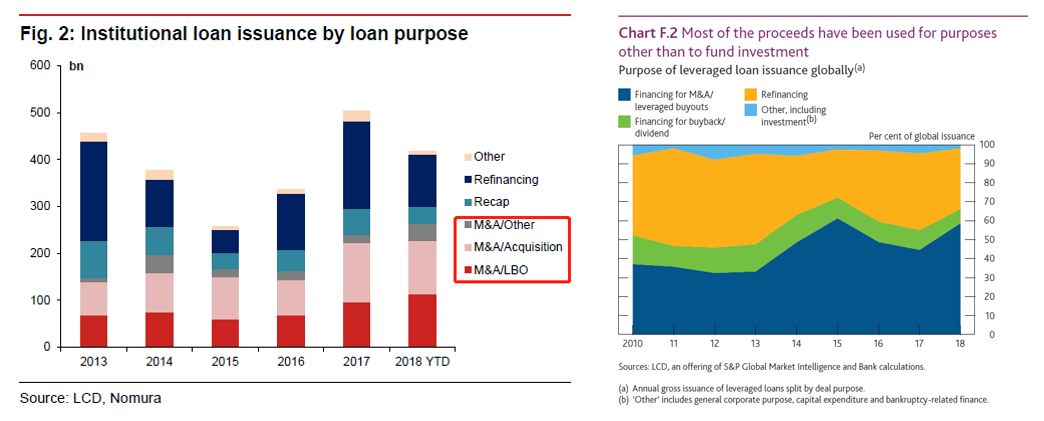

有利的宏观经济背景和强劲的股市支撑了杠杆信贷市场。自2015年以来,并购和杠杆收购等企业重组占美国机构杠杆贷款发行的50%以上(下图左侧面板)。从全球来看,并购和杠杆收购也有着类似占比(下图右侧面板)。杠杆贷款使用目的中另一大类是再融资(refinancing),在2016年美联储加息前再融资的驱动主要是低利率环境。而近年来,随着整个杠杆贷款市场火热,借款人议价能力增强,也有助于再融资发展。根据BIS的统计口径,自2015年以来,美国债务再融资占机构杠杆贷款发行的60%。

监管因素可能进一步增加银行提供信贷的意愿和动机。美国最近在执行杠杆贷款指导方针方面的转变似乎让银行更容易安排此类贷款。2013年3月,美国联邦银行机构发布了杠杆贷款指引(LLG),对债务收入比和期限等参数设定了限制。2017年10月,美国政府问责局认定LLG符合《国会审查法案》的要求,这意味着,原则上国会可以推翻该法案。2018年初,一些美国银行机构的高级官员表示,将在杠杆贷款方面采取更宽松的政策。与此相关的是,美国银行业机构于2018年9月发表的联合声明,明确了监管指导的非约束性作用,即有别于法律或法规的作用。

5. 杠杆贷款市场潜在风险

今年以来,监管部门频频强调杠杆贷款市场风险。在美国,前美联储主席耶伦表达了对贷款标准恶化的担忧。现主席鲍威尔在介绍美联储监测金融稳定框架的演讲中也认为CLO存在风险隐患,随后新推出的金融稳定报告也专门分析了杠杆贷款市场。此外,BIS季度报告、IMF全球金融稳定报告、英格兰银行金融稳定报告都对杠杆贷款和CLO市场的风险表达了担忧。本节梳理了杠杆贷款市场的主要潜在风险点,具体如下:

5.1 贷款发放标准恶化

正如4.1节所述,强劲的需求使得杠杆贷款发放标准越来越低,低门槛贷款(Cov-lite loans)十分普遍。所谓低门槛贷款,有着类似债券的触发性承诺( incurrence covenants ),但缺乏重要的财务维持契约(maintenance covenants,规定了借款人必须定期维持的一组财务表现指标,如总债务/EBITDA等)。此外,贷款透明度也在下降,公司减少了业务报告的披露。更宽松的契约将为陷入困境的借款人提供更大的灵活性,但这可能会损害债权人的利益。较高的杠杆率和较弱的契约可能会降低违约贷款的回收率。根据标普,今年到目前为止85%的新发行杠杆贷款都属于低门槛贷款。

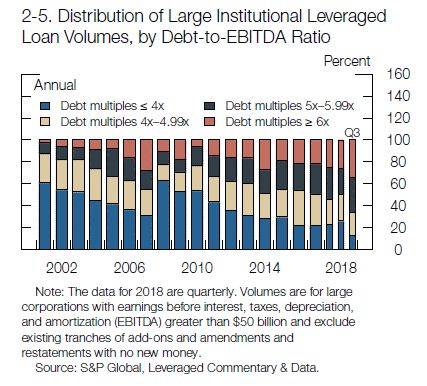

此外,新发行杠杆贷款中,债务/EBITDA比率整体上移也体现出贷款标准的恶化。根据美联储金融稳定报告,新发贷款中债务/EBITDA比率高于6的占比近几个季度有所上升,目前已超过2007年和2014年的峰值水平,而当时的承销质量非常糟糕(下图)。

此外,“EBITDA返加”(EBITDA add backs)最近有所上升并更加激进,即把非经常性支出和未来的成本节约计入历史收益中,以粉饰借款人偿还贷款的预计能力。而“增量工具”(incremental facilities)的使用,则允许发放与现有银行贷款具有同等级别的额外贷款。考虑到这些新变化,贷款标准的恶化程度可能比上图看起来的还要严重。

5.2 企业部门信贷恶化

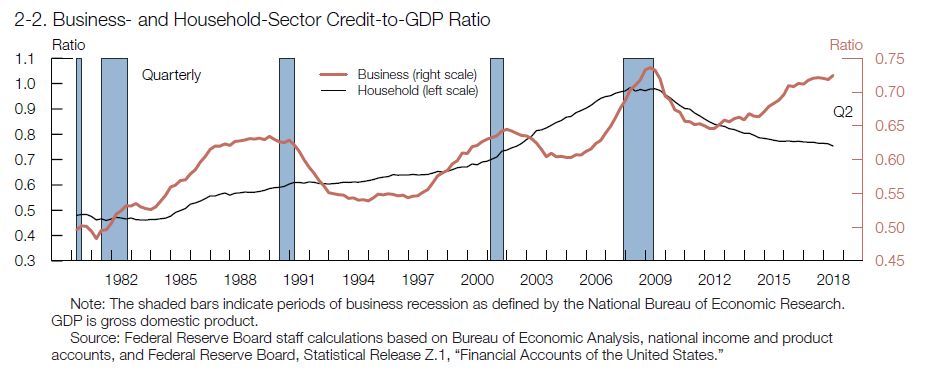

美联储新推出的金融稳定报告中,着重强调了与企业债务相关的金融脆弱性正在风险偏好上升的背景下不断积聚。在本轮扩张的大部分时间中,商业借贷的增长速度已超过了GDP增速,目前已接近其历史顶峰水平(下图)。

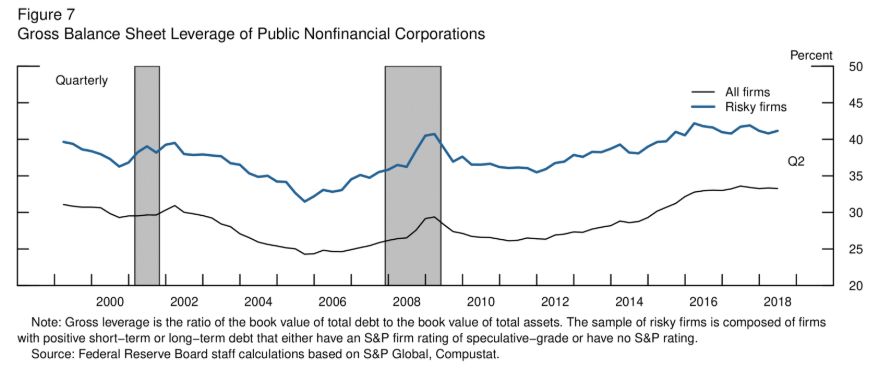

衡量企业杠杆水平的一个广泛指标——所有上市非金融企业(包括投机级和未评级公司)的债务与资产比率——自2016年以来基本持平,但仍接近20年来的最高水平(下图)。通过对这些企业资产负债表的详细分析,可以看出,在过去的一年中,高杠杆、高利息支出比率、低收益、低现金持有量的企业负债增加最多,这一发展与前几年形成了鲜明对比。

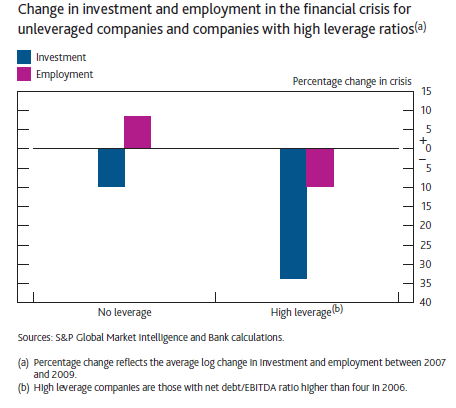

企业部门尤其是高杠杆公司负债率的增加引发了人们对深度衰退的担忧。Bridges等人(2017)研究表明,更高的企业杠杆可能放大经济衰退,企业债务与GDP之比的增长与更严重的衰退有关。公司层面的数据显示,在全球金融危机中,负债累累的公司比没有负债的公司削减投资和就业幅度更大(下图)。杠杆贷款在美国本轮复苏中的高速发展,有可能在下一轮衰退中严重拖累经济。

5.3 抛售和流动性风险

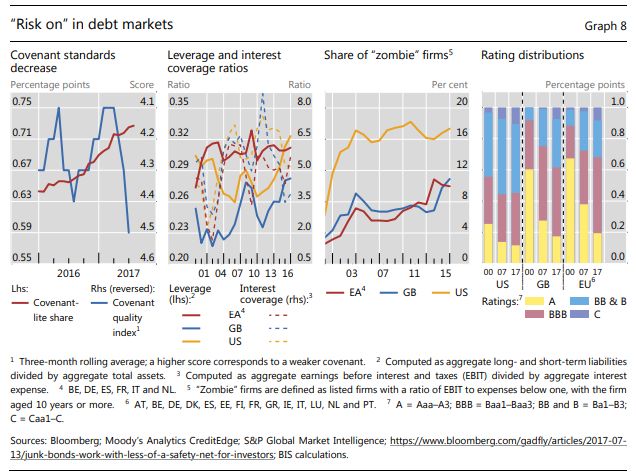

根据BIS研究,近年来债券市场处于“risk-on”阶段,“BBB”级借款人的集中度已经上升(下图最右)。这意味着,在经济衰退期,评级有可能下调至“BB“或更低的投机级,这将导致投资者抛售这些债务。而杠杆贷款作为一种高风险产品,违约率在经济衰退中往往会飙升,2001年和2009年的违约率分别超过7%和10%。因此,这可能导致整体杠杆贷款市场评级大幅下降,终端投资者可能出现恐慌情绪并开始挤兑,这将进一步引发杠杆贷款持有者的抛售潮(fire sales),从而造成进一步下跌。

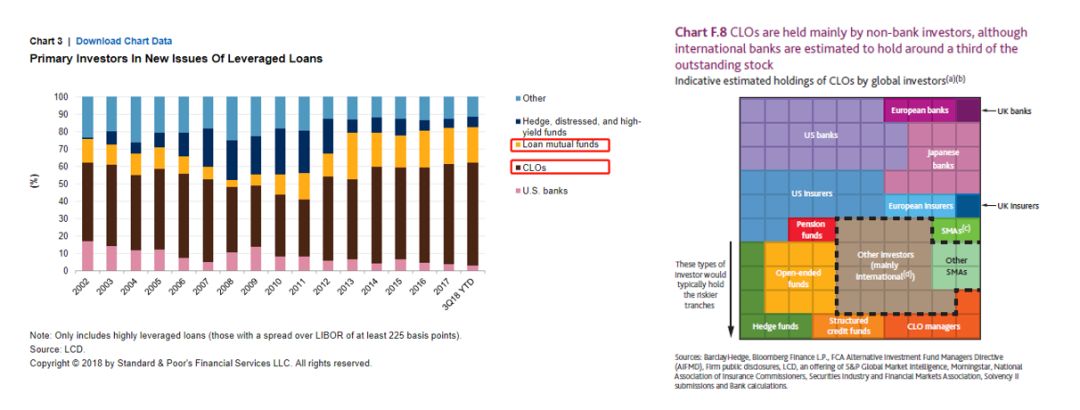

为了考察抛售和流动性风险,我们首先需要了解杠杆贷款的最终买家都是谁,再分析主要买家所面临的风险。根据标普的数据,杠杆贷款最主要的买家是CLO和贷款共同基金,分别占到2018年新发行量的53%和17%(下图左侧)。首先看贷款共同基金,按市值计价的损失可能会导致基金挤兑,引发抛售,并进一步压低贷款价格。这些动态不仅会影响持有这些贷款的投资者,还会阻碍资金流入杠杆信贷市场,从而影响整体经济。因此,贷款共同基金所提供的流动性与底层杠杆贷款投资的流动性存在错配。

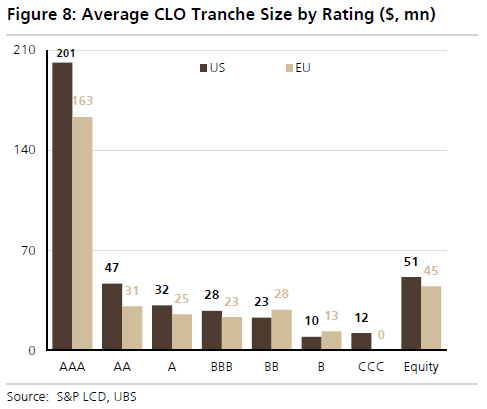

再看CLO,首先CLO各tranches并不是均匀分配的。根据瑞银估算,大部分美国和欧盟的CLO tranches实际上都是"AAA"级的,比例分别占到60%和50%(下图)。这意味着,全球杠杆贷款市场中,”B“&”CCC“级债务增长的主要融资方来自那些渴望“AAA”级信用风险的投资者。那么到底谁投资了这些"AAA"级CLO tranches呢?最主要的投资者是需要安全稳定收益的国内银行和海外银行(尤其是日本的银行)(上图右侧)。根据瑞银的测算,对于美国杠杆贷款市场来说,过去几年日本流入美国杠杆贷款的资金可能接近发行总额的33%,最主要通过CLO,但也有很一小部分来自单独管理的账户。

首先,美国银行的风险敞口较小。银行在CLO上的投资与总体投资相比较低,目前估计约为900亿美元,和银行在巴塞尔III时代巨大的资本缓冲相比很小。此外,这些银行的CLO资产大多集中在“AAA”级上,鉴于其在危机中著名的零违约记录,银行大规模抛售的概率不大。同时,危机后的监管大大降低了银行业对短期批发融资的依赖,其业务模式更加接近“零售银行”(依赖零售核心存款),因此流动性风险可控。

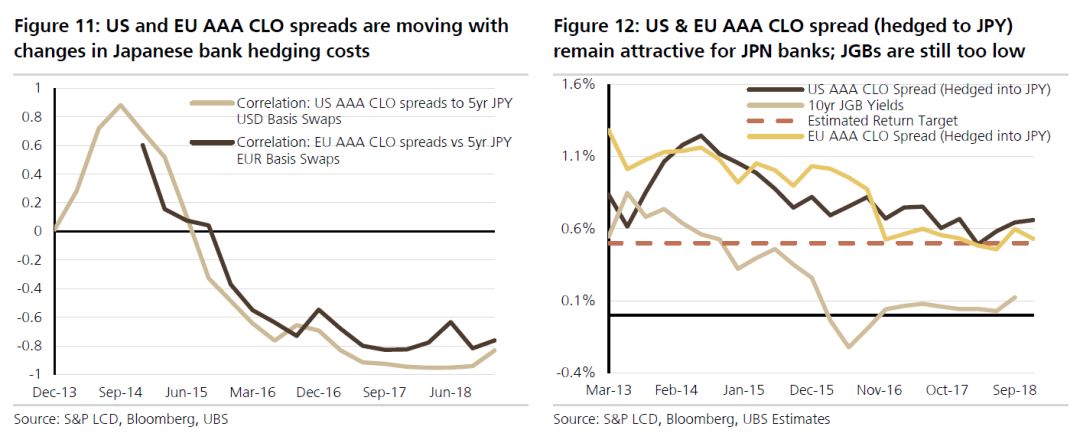

与国内银行稳定的持有相比,日本银行是重要的边际买家,其资产配置的切换可能造成杠杆贷款市场震荡。那么决定日本银行投资或抛售的主要因素是什么呢?首先,对冲成本十分重要。首先,日本银行在购买CLO资产时,通常会使用5年的交叉货币基差互换(cross currency basis swap,XCCY),以对冲美元或欧元的风险敞口。自2015年以来,美/日和欧/日5年期XCCY与“AAA”级美国和欧盟CLO息差的相关性已接近-0.8至-1,足以证明日本银行边际买家的地位(下图左侧)。第二,日本10年期国债(JGB)的收益率也很重要。日本银行的收益率目标低于日本保险公司,因为它们的债务期限较短。瑞银估计,日本银行5-10年债务风险敞口的收益率目标约为50个基点。目前,美国和欧盟AAA CLO对冲后收益率仍高于该目标,而10年期JGB仅5个基点的收益率太低了(下图右侧)。

那么,日本银行在什么情况下会大举抛售呢?首先,大多数日本银行是买入并持有型投资者,除非出现完全信贷损失的可能性,否则直接出售债券的规模将相当有限,这意味着短端市场波动可以忽略,但是经济衰退风险至关重要。其次,对冲风险将直接影响日本银行的收益率。因此,需要紧盯USD/JPY XCCY,一旦对冲后收益率跌到50bp的目标以下,就存在改变资产配置的风险。最后,日本央行提高10年期JGB收益率目标仍是一个明显的风险。因为,如果国内无风险收益率达到目标,何必承受信贷、货币和地缘政治风险。

6. 杠杆贷款/CLO vs 次级贷款/CDO:下一场危机?

6.1 相似点

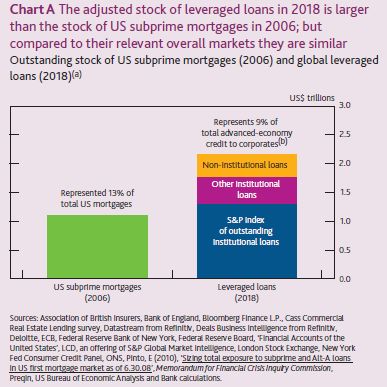

全球杠杆贷款市场高速增长,其规模已堪比全球金融危机前夕的美国次级抵押贷款市场。据英格兰银行,2018年全球杠杆贷款未偿总额约2.2万亿美元。相比之下,2006年美国次贷存量(1.1万亿美元)占美国抵押贷款总量的13%(下图)。

杠杆贷款市场的放贷行为随着时间的推移而恶化,与美国次级抵押贷款市场的情况类似。2006年,美国约40%的次级抵押贷款发放时没有提供借款人收入的完整证明,而2001年这一比例为30%。正如前文所述,杠杆贷款市场的放贷标准也在不断恶化。虽然高盛认为,人们对低门槛贷款反应过度,因为这在很大程度上反映了一个向更“类债券”市场的结构性转变,在这个市场上,机构投资者通常已经了解自己所承担的风险了。然而,这似乎并不是很有说服力,向“类债券”转变不代表底层债务的偿还能力就能提高。相反,高债务/EBITDA比率公司的占比不断提升,“EBITDA返加”和“增量工具”的使用都是不争的事实。

与次贷类似,杠杆贷款市场也容易受到利率冲击。大多数次级抵押贷款都是浮动利率。杠杆贷款也面临利率冲击,因为它们主要是浮动利率和只支付利息的合约。这意味着,在融资成本较高、利率或信贷息差上升的环境下,杠杆贷款借款人很容易受到负担能力或再融资冲击的影响。Boris Hofmann和Gert Peersman的研究表明,货币紧缩会导致私营部门偿债率(DSR)显著且持续上升,随着债务存量的有效贷款利率上升,债务/收入比率下降的影响将被抵消。展望未来,随着货币政策正常化,杠杆贷款的浮动利率特征可能会导致借款人DCR的恶化,从而引发违约。

6.2 区别点

杠杆贷款市场的证券化,在范围和复杂度方面都不及次级贷款市场。首先,从范围来看,2006年超过80%的美国次贷都以MBS的形式完成了证券化。相比之下,目前只有约三分之一的杠杆贷款被打包成CLO出售。在复杂程度方面,与危机前相比,以衍生品而非证券为底层资产的合成证券化(Synthetic securitisations)并不那么常见。杠杆贷款市场也没有任何数量可观的“二次证券化”产品,例如危机前的“CDO-squareds”,它在2006年占美国抵押贷款证券化的10%左右。

与次级抵押贷款不同,杠杆贷款证券化市场对短期批发融资的依赖程度较低。大部分次级抵押贷款证券化的投资者依靠短期批发融资市场,包括通过发行货币市场基金。短期批发融资的突然撤离,使得一些机构面临巨大的流动性危机。相比之下,CLO的融资并不依赖于短期批发融资。

银行体系没有向贷款抵押债券的投资者提供或有流动性额度。在危机爆发前,银行曾承诺向投资于次级抵押贷款证券化的结构性投资工具(SIV)提供或有流动性支持(contingent liquidity lines)。当这些SIV在危机期间面临流动性危机,批发融资大规模撤出时,银行体系将通过这些流动性承诺,暴露在次贷证券化的风险敞口之下。目前,银行体系没有向投资于CLO的杠杆工具提供大量表外融资,部分原因是自危机以来实施了更强有力的监管框架。

危机后的改革使得杠杆贷款证券化市场比次贷市场更加稳健。全球金融危机暴露了证券化监管框架的缺陷。因此,近年来出现了许多与证券化相关的监管举措,例如重新调整分配给证券化的风险权重,以及提高披露要求。评级机构现在也受到了监管,CLO的贷款池的透明度总体高于MBS,这有助于投资者和评级机构进行审查。此外,欧洲监管机构实施了风险保留规则(risk retention),以确保发起人或原始贷款人在证券化中至少保留5%的权益。然而,风险保留规则仅部分适用于美国。

参考资料:

Laila Kollmorgen and Steven Oh, "Seeing Beyond the Complexity: An Introduction to Collateralized Loan Obligations", PineBridge Investment, 8 August 2017

Yann Marty and Catherine G Rautenkranz, "CLO Primer", S&P Global Ratings, 21 September 2018

Brendan Browne, "Six Key Risks In Leveraged Lending For Financial Institutions", S&P Global Ratings, 26 November 2018

S&P Global Market Intelligence, "What is a Leveraged Loan?", 2017

Tirupam Goel, "The rise of leveraged loans: a risky resurgence?", BIS Quarterly Review, September 2018

Financial Policy Committee, "Financial Stability Report", Bank of England, November 2018

Federal Reserve Board, "Financial Stability Report", Federal Reserve System, 28 November 2018

IMF staff, "Global Financial Stability Report", IMF, October 2018

Dan Keeble et al., "CLO Structures: An evolution", Deloitte LLP, 2018

U.S. Leveraged Finance Team, "The Annual Manual: U.S. Leveraged Finance Primer", Fitch Ratings, 31 May 2017

Nathalie Pistre and Guillaume Bernis, "CLO 2.0: Mechanism, modelling and management", NATIXIS Asset Investment, 2017

NEPC Research Team, "CLO Primer", NEPC LLC, 2016

Scott Minerd et al., "Understanding Collateralized Loan Obligations", Guggenheim Investments, April 2017

Voya, "Collateralized Loan Obligations", Voya Investment Management, 2018

Stephen Caprio et al., "Who is financing the global leveraged loan expansion?", UBS Global Macro Strategy, 12 December 2018

Paul Nikodem et al., "2019 CLO Outlook: Navigating the Waves", Nomura Global Markets Research, 4 December 2018

Michael H Anderson and Philip Dobrinov, "The Loan Bellow: What the Doomsayers Have Right and Wrong", Citi Research, 15 November 2018

Amanda Lynam, "Is the Leveraged Loan Market Overheating?", Goldman Sachs, 19 September 2018

Jan Hatzius et al., "Q&A on Leveraged Loans and CLOs", Goldman Sachs, 14 December 2018

Boris Hofman and Gert Peersman, "Is there a debt service channel of monetary transmission?", BIS Quarterly Review, December 2017

BIS staff, "Strong outlook with low inflation spurs risk-taking", BIS Quarterly Review, 17 September 2017

本文首发于智堡公众号:zhi666bao。

评论