文|Foodaily每日食品 Yolanda Li

近日,全球知名创投研究机构CBInsight发布了2019年食品饮料趋势报告,主要从行业采用度(Industry Adoption)、市场影响力(Market Strength)为两大维度,对2018年市场发展状况分析的基础上,预测分析了2019年食品饮料行业的关键趋势,分为必然性趋势、暂时性趋势、实验性趋势、挑战性趋势,以帮助企业进行新兴趋势的了解以及根据企业对风险的适应程度对企业策略进行指导。

Foodaily将主要为大家解读食品饮料行业必须把握的必然性趋势,包括以下几点:

-

植物蛋白继续风靡,扩展更多的范围与品类

-

健康食品促进减糖技术的发展

-

设立自有品牌,打破零售困境

-

直接面向消费者(D2C)成潮流

-

多元销售点增强实体零售销售额

1

植物蛋白继续风靡

扩展更多的范围与品类

▲图片来源:123RF

企业开始拥抱植物蛋白,第一家植物蛋白公司Beyond Meat有望在2019年上市,并将扩展至例如维生素、咖啡、牛奶等更多的品类。在过去几年植物蛋白发展势头强劲,植物蛋白的风靡成为2019年食品行业的必然趋势。

CBInsights对植物蛋白市场的估值为110亿美元,已经有不少公司开始将目光从植物性肉类替代品转向植物基寿司、植物基低热量甜味剂等等产品,植物蛋白的使用推广也得到了传统肉类企业的支持。

泰森食品曾两次投资植物基肉类产品,并计划从传统肉类企业转型重塑成为一家蛋白质公司;

通用磨坊早在2015年就开始涉足植物基领域,支持Beyond Meat ,并且通过其风险基金部门301 Inc.多次投资植物蛋白企业,2018年先后投资了素食送餐服务公司Urban remedy和益生菌蔬菜零食公司Farmhouse Culture;

此外,百事公司收购了植物蛋白初创公司Health Warrior和果蔬零食制造商Bare Foods。

▲图片来源:Nosh

许多公司也已经宣布了2019年的植物蛋白扩张计划:

使用豌豆蛋白生产牛肉和鸡肉替代品的Beyond Meat计划于2019年上市,这将是首家进行IPO的植物蛋白公司;

2018年在香港成立的Impossible Foods计划将其产品销售从餐馆拓展到商超,并将发展目光投向了亚洲市场;

作为植物蛋白的代表,2019年豌豆蛋白的产量将得到大幅提升,嘉吉投资了北美最大的豌豆蛋白生产商PURIS,计划在美国开始第二家工厂;原料巨头公司ADM和Farbest也将开设一家新的豌豆蛋白工厂;Roquette将在2018年10月收购的豌豆蛋白加工厂基础上进一步扩张。

随着这一趋势的持续发展,许多种类的食品和饮料公司可能会将植物蛋白整合到他们的产品中,2019年可能会有更多纯素食维生素或使用植物性牛奶的瓶装咖啡饮料等新产品上市。

2

健康食品促进减糖技术的发展

随着消费者对健康食品的需求,食品和饮料公司正研发新技术降低产品中的糖含量,传统生产不健康零食的公司正在向生产更健康的零食和蛋白类产品转型。

今年1月,雀巢出售了其美国糖果业务,同时为了响应消费者对食品健康的要求,雀巢、费列罗、联合利华、玛氏和亿滋等公司也承诺减少产品中的糖含量。

2019年,生物技术的进步和新型甜味剂的发展可以帮助他们做到这一点:

(1)甜菊糖:从植物中提取的甜菊糖甜味剂比蔗糖甜200多倍。宜瑞安, Coca-Cola, Tate & Lyle等公司一直在研究和推出新的产品,如Reb M, Reb A, Reb J。

(2)罗汉果:罗汉果提取物比糖甜150倍以上。RauChocolate等初创公司已经开始使用罗汉果作为甜味添加剂,联合利华在2018年2月也推出了以天然罗汉果成分提供甜味的冰淇淋。

(3)蘑菇:由家乐氏风险基金支持的创业公司MycoTechnology,利用蘑菇分子制造苦味阻滞剂。阻断苦味有助于让食物尝起来更甜,并能使糖含量降低40%以上。MycoTechnology于2018年底进军欧洲,为蘑菇分子甜味剂开辟新的市场。

(4)中空糖结构:雀巢公司多年来一直致力研究的一种新的糖结构,这种结构实际上是中空的,口感依然很甜,但糖果的热量更少。该公司于2018年3月推出了第一款多孔糖产品,名为Milkybar wowsoms,未来可能还会推出更多产品。

▲图片来源:Nestle

3

设立自有品牌

打破零售困境

零售业竞争加速,零售商开始寄希望于自有品牌一举多得,并加大投资,既增加利润还能强化消费者的忠诚度。

如今,沃尔玛、Target、CVS等零售商不再仅仅销售其他品牌的产品,他们正加大对自有品牌的投资抢占更多的市场份额,因为这不仅可以提高利润率,还可以增强顾客的忠诚度。

零售商和电商市场可以利用多年来销售其他品牌产品中收集到的数据来规划设计自己的自有品牌,还可以根据数据分析顾客当前的购物行为,跟踪哪些顾客是喜欢砍价的、经常浏览的、或是素食主义的等等消费数据,针对他们认为的最有利的细分市场设计和推出产品。

2018年零售商们纷纷入局,推出了自有品牌:

Albertsons’O Organics自有品牌2018年销售额达到10亿美元,该公司2018年推出1400种新的自有品牌产品,是2017年的两倍多;

Kroger的Simple Truth品牌销售额达到20亿美元,并与阿里巴巴合作在中国销售其自有品牌;

电商平台纷纷加入自有品牌大潮:电商巨头亚马逊到目前为止也已推出超过120个自有品牌,像Boxed和Thrive这样的小型电商也相继推出了自有品牌;

▲图片来源:CBInsight

电商零售商已经做好准备,发现那些市场缺口与机会点:利用在线市场可以跟踪消费者搜索但未找到的产品,分析哪些竞争相对较少,并找到可以压缩的成本价格;同时还能更好地了解人们如何使用自己的产品来优化营销;

对于零售商来说,自有品牌代表着利润收入,还是顾客忠诚度日益增长不可或缺的驱动力,自有品牌对传统快消品牌的威胁也在不断加大。

4

直接面向消费者(D2C)

食品巨头们都开始逐渐采用直面消费者的渠道战略,而这仅仅是开始。

历史上,快消巨头可口可乐、家乐氏和通用磨坊一般都不会直接运营自己的销售点,品牌一般依靠线下零售商沃尔玛、克罗格等进行销售,随着电子商务的兴起,他们更多的是依赖亚马逊等网商而不是在自己官网上销售自己的产品。

而面对来自自有品牌以及直面消费者的初创公司的竞争,它们开始改变。

从2018年来看,快消巨头正在尝试建立直接面向消费者(D2C)的销售形式。食品企业也开始尝试推出一些“新潮牌”,例如家乐氏最近推出了三合一益生菌谷物杯Hi!Happy Inside。

促使食品企业转变的原因主要在于两方面的竞争原因:首先,大型零售商纷纷大力推动自有品牌的发展,进而威胁了传统快消品牌的销售,另一方面,目前几乎所有的食品初创企业都是通过网站在线商店进行销售,无需考虑零售商。

直接面向消费者模式,可以在产品展示方面获得更多的控制权,加深与消费者的关系,对冲自有品牌的威胁,收集更多消费者数据。

预计2019年,食品快消公司们会通过收购D2C初创企业,利用其物流基础设施扩展到其它现有产品线,或者通过投资D2C分销初创公司,为新品牌开发内部D2C供应链。

5

多元销售点增强实体零售销售额

消费者的购物习惯改变,购物中心化的购买场所去的越来越少了,品牌商应该走向消费者中心,在新的地方开拓更多的销售点。

实体零售遭遇寒冬,而在线业务也在寻求更多的多线渠道让消费者更便捷地获取产品和服务。走向消费者中间,而不是吆喝让消费者过来。

线上销售的普及给实体经济带来了重大的打击,只有寻找新的线下销售渠道,尽可能方便的将产品送到消费者手中,实体零售才能存活。尽管电商配送速度越来越快,但当消费者要想买零食或饮料,最快的办法还是从日常生活中路过的小卖部来购买。

▲图片来源:CBInsight

2018年,食品生产商与其他线下分销渠道建立了数十个合作伙伴关系,这些合作将在2019年结出果实,其中包括:

(1)旅游业:阿联酋航空餐饮集团与室内农业初创企业Crop One成立了一家合资企业,投资4000万美元在迪拜建造全球最大的垂直农场,该农场将为阿联酋航空公司的乘客提供新鲜农产品;

(2)打车平台:初创公司Cargo在2018年全年大幅扩张,该公司在服务车辆上装设移动售卖亭销售包装商品;在美国正式与优步合作,在新加坡与Grab合作,在车上销售亿滋、家乐氏等领导企业的品牌产品;

(3)智能家居:从亚马逊到沃尔玛,都开始将新兴的智能排序和筛选设备和产品纳入规划;随着技术进步、企业对于消费者数据的进一步需求,越来越多的企业希望能够直接与家庭对接,2019年是否会出现,我们拭目以待;

(4)办公室:千禧一代的消费者每天还会在哪里消费?那就是办公室。不谈类似于谷歌等公司为员工提供几乎日常所需的所有服务,即使是一些小型公司也开始在办公室开设员工福利,在冰箱内提供更多的健康零食、优质咖啡等产品来吸引员工。像联合办公项目WeWork也在利用自己的优势来吸引更多的公司,甚至推出了自己的零售渠道WeMart,销售10个不在WeWork办公室快消品初创公司的产品。新一批的初创公司也开始帮助快消品企业产品进入办公室,在可控环境内帮助大公司进行新产品和口味测试。

6

小结

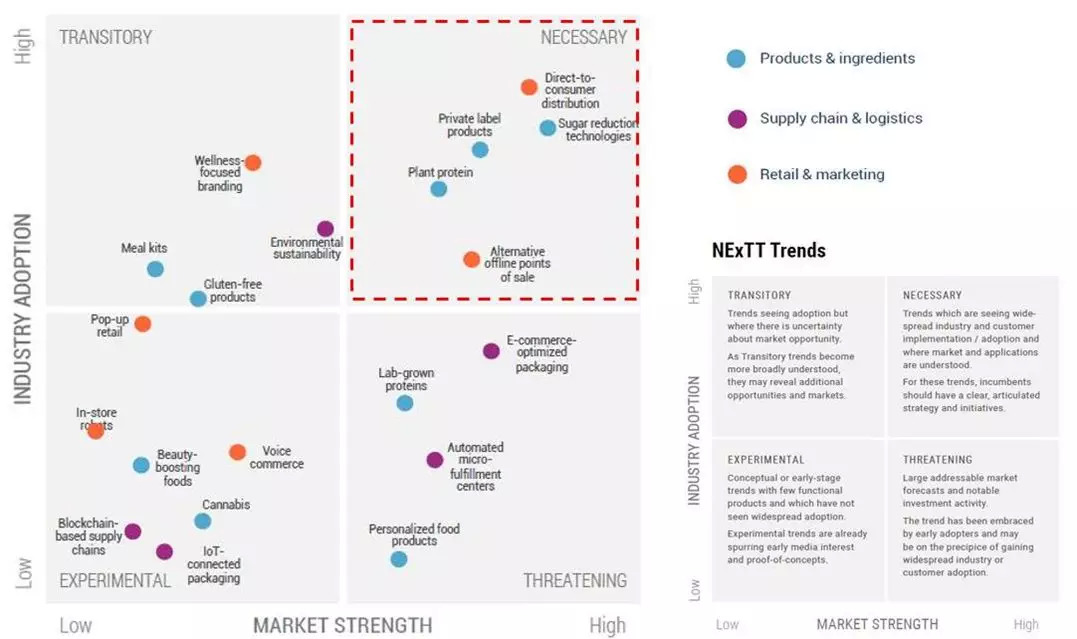

CBInsight对于预测的20个关键趋势根据行业采用度(Y轴)、市场影响力(X轴)进行了二维分布,划分为NETT四种类型:

-

必然性趋势-行业和客户广泛接受的趋势以及对市场的主流理解,企业应当在这些方面制定明确清晰的战略计划;

-

暂时性趋势-趋势已经被部分接纳,但会受到市场不确定性的影响,随着趋势被更多的理解,这些趋势可能会透露更多的机会和市场;

-

实验性趋势-概念性趋势,实践性产品还很少,没有得到广泛认证采用,这些实验性趋势已经刺激了媒体的兴趣和得到了概念性验证,期待其进一步发展;

-

挑战性趋势-具有较大的预测市场潜力和明显的投资活动,此类趋势得到了早期试用者的认可或者已经得到了边缘行业或客户采用。

▲图片来源:CBInsight

来源:Foodaily每日食品网(ID:foodaily)

欢迎无条件转发至朋友圈。如有商务或转载需求,请添加foodaily-Cherry微信(18261804307)。

评论