记者丨满乐

编辑丨彭洁云

营收下滑、裁员降薪、市场惨淡……“靠天吃饭”的证券行业在2018年经历了一场严酷寒冬。

一面是“跌跌不休”的A股二级市场,一面是IPO门槛高企的A股发行市场,作为证券公司昔日创收的两大“法宝”,经纪业务和投行业务在2018年不断受到挤压,行业排名也发生着微妙变化。

强者恒强,即使在经营压力巨大的这一年里,中信、中金、华泰等头部券商们仍然表现出极大的韧性,同时也在引领着业务的转型。

行业格局即将重塑,过去的2018年或将成为转折前奏。

IPO业务遇冷

12月28日,证监会核发了2018年最后的IPO批文,全部三家公司首发申请获得通过,为全年IPO工作划上圆满句号的同时,也将全年IPO通过率定格在60%这个数字。

统计显示,证监会2018年度审核IPO首发总计188家次,通过114家,通过率仅60.64%。这一数据与前些年动辄80%的IPO通过率相去甚远。2018年,超期服役的首届“大发审委”以其“铁面”形象让市场印象深刻,也给投行人带来巨大压力。

“IPO门槛上升后,很多项目就要重新审视了。过去大概率过会没问题的企业,为防止拉低公司整体通过率也只好储备着,赚一点财务顾问费。”北京地区某大型券商投行人员表示。

据东方财富Choice数据显示,2017年仅广发证券一家券商就拿下33个IPO保荐项目,共赚得12.47亿元,全部60家券商保荐机构承销及保荐收入超过149.84亿元。而在2018年,42家券商保荐机构的IPO业务收入则仅为53.14亿元,仅为去年的35.46%。

另外,2017年就有15家券商主承销家数超过10家企业,今年仅有中信证券主承销了11家公司。由于现具有保荐资格的券商共93家,除此42家外,尚有过半券商今年在首发承销保荐业务上“颗粒无收”。

具体到各家首发承销保荐收入上,中金公司以7.26亿元稳居第一,华泰联合证券和中信证券则分别以5.06亿元和4.76亿元的收入位列第二和第三。

去年承销与保荐收入排在第15名的中金公司今年实现逆袭,凭借8单主承销业务共募集了358.53亿元资金,远超去年IPO业务冠军广发证券所募集的169.65亿元。而中信证券的IPO承销家数(11家)则在券商中拔得头筹。

IPO收入位列四至十名的依次为:中信建投(3.23亿元)、广发证券(2.87亿元)、招商证券(2.67亿元)、国泰君安(2.43亿元)、国金证券(2.42亿元)、海通证券(1.89亿元)、东吴证券(1.74亿元)。

从2018年的IPO业务收入榜单不难发现,证券行业“二八格局”依旧,受到监管层诸多“关照”的新经济公司,更愿意选择实力雄厚的龙头券商作为保荐机构。

今年上半年三家新经济企业:药明康德、宁德时代、工业富联先后“闪电”上市,募集大量资金的同时,也为其保荐机构带来不菲收入。

其中,药明康德的上市为联席主承销商华泰联合证券和国泰君安带来9202.75万元的承销和保荐费用;宁德时代的联席主承销商中信建投证券、高盛高华证券和兴业证券则共同分享高达9103.77万元的承销及保荐收入;工业富联承销及保荐费更是高达3.397亿元,作为主承销商的中金公司借此创下近3年来单笔承销保荐收入的最高纪录。

其后又有新经济企业迈瑞医疗登录创业板,募集总额达到59.34亿元,打破此前宁德时代募集54.62亿元的记录,创下创业板有史以来新高。而迈瑞医疗的承销与保荐费用同样是创业板年内第一,其联席主承销商的华泰联合和中银国际,共分得1.39亿元承销及保荐费用。

债券承销“救火”

股权不够,债券来凑。

在2018年IPO发行市场遭遇寒冬时,证券公司则通过承销发行债券来弥补营收上的不足。

据东方财富choice数据显示,2018年全年证券公司共计承销债券5.31万亿,比2017年的数据高出0.79万亿元。

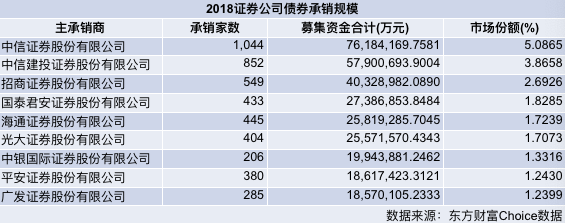

而具体到各家券商,中信证券以7618.42亿元的承销规模继续蝉联第一,比去年多出近3000亿元。排在其后的是中信建投证券,全年共承销5790.07亿元。

余下排在前十的还有:招商证券(4032.89亿元)、国泰君安(2738.69亿元)、海通证券(2581.93亿元)、光大证券(2557.15亿元)、中银国际(1994.39亿元)、平安证券(1861.74亿元)、广发证券(1857.01亿元)。

需要指出的是,东方财富Choice并未统计中金公司的信息。但有数据显示,2018年中金公司债券承销规模约在4700亿元左右,或位列证券行业前三。

虽然证券公司投行业务在2018度过了较为难熬的一年,但随着近期股权质押风险逐渐稀释,在证券公司资产质量修复的同时,投行业务也开始企稳回升。

中银国际证券统计数据显示,11月,已披露业绩的37家券商营收合计183.82亿元,环比增长76%,可比口径同比增长7%;净利润73.52亿元,环比增长197%,可比口径同比增长22%。其中,股票承销344亿元,环比增加37.99%,债券承销7672亿元,环比增加43.59%。市场情绪提振、监管释放利好信号,券商股配置价值进一步凸显。

另一方面,在可以预见的2019年,科创板、沪伦通、场内期权的推出将进一步为券商投行业务提供增量,明年的证券投行业务又或将呈现一种新的格局。

申万宏源证券分析认为,拟设科创板并试点注册制,股指期货交易安排放松等资本市场改革与创新举措不断推出,未来围绕资本市场制度建设、充分释放制度红利的增量改革将是推动直接融资发展的新方向,尤其是拥有改革创新“特许经营权”的龙头券商,将是最大受益方。

另外,配合直接融资大发展与金融对外开放加速,未来围绕多层次资本市场建设的增量制度改革措施将不断推出,存托凭证、场内外期货期权等新金融工具不断丰富,要求证券公司更多发挥交易性投行功能,做市交易和产品创设业务的长期发展将产生巨大的业绩增量。

经纪业务萎靡

相比尚能自补自缺的投行业务,2018年的券商经纪业务则更为惨淡。

面对全年“跌跌不休”的A股市场,市场成交量出现大幅下滑。截至2018年最后一个交易日收盘,上证综指全年累计下跌24.59%、深证成指跌34.42%、中小板指跌37.75%、创业板指跌28.65%。A股2018全年成交额也仅有89.65万亿元,相较2017年下降近两成。而另一方面,券商行业佣金率在逐年下降后也已经趋稳。

据中国证券业协会数据显示,2018年上半年证券行业实现营业收入1265.72亿元,同比下降11.92%,实现净利润328.61亿元,同比下降40.53%。其中,反映传统经纪业务经营规模的代理买卖证券业务净收入合计实现363.76亿元,占营业收入的比重已低于三成,为28.74%。而同期A股市场总的成交额为52万亿元,以此测算券商平均佣金率仅为0.35‰。

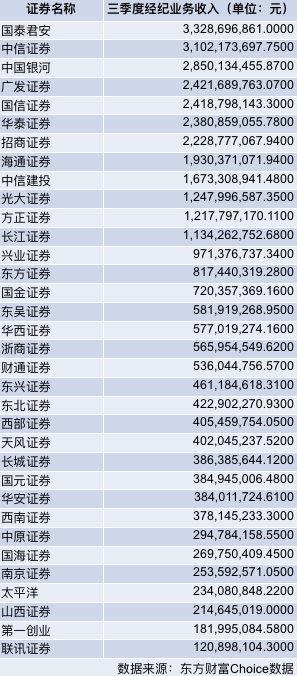

市场交易量的萎缩和佣金费率的下滑直接反应在券商业务收入上。据choice统计的部分券商三季度经纪业务收入数据来看,34家券商共实现了3549.98亿元的经纪业务收入,相比去年同期减少近800亿元。

目前已公布数据的多为上市券商,其中三季度国泰君安以33.29亿元的经纪业务收入暂居榜首,排在其后营收超过20亿元的还有:中信证券(31.02亿元)、中国银河(28.50亿元)、广发证券(24.21元)、国信证券(24.18亿元)、华泰证券(23.80亿元)、招商证券(22.29亿元)。

“靠天吃饭”的大环境不再之后,年内已有多家券商在推动经纪业务向财富管理业务转型方面重点发力。

12月10日,国内证券行业龙头中信证券宣布将公司经纪业务发展与管理委员会更名为财富管理委员会,并对组织架构以及考核激励制度做出调整。中信证券称,将建立从总部到分支的推动体系,计划到2021年实现财富管理客户数量和资产总规模增长50%、投顾服务收费超2亿元,最终成为部门重要收入构成,实现收入结构的优化。

在完成对中投证券的收购后,中金公司也拟将中投证券更名为中金财富,专注财富管理业务。

另据媒体报道,银河证券经纪业务总部变更为财富管理总部的方案已分别在公司的党委会和执委会上通过,目前只待正式发文运行。

对于券商经纪业务向财富管理的转型路径,安信证券分析师赵湘怀认为,券商财富管理转型三大要素,其一,渠道:线下轻型化,线上标准化。其二,产品:拓展产品广度,提升服务深度。从广度来看,资本市场升级的开放带来多样化投资方式,券商服务范围也逐步拓宽;从深度来看,券商在服务机构客户方面已有突破,未来还将组建专业投顾团队为客户提供定制化的深度服务。其三,客户:填补中高端客户投融资需求空白。

经历2018年,证券公司零售业务从证券经纪走向财富管理已迫在眉睫。2019年,券商或将从以“牌照为中心”向“客户为中心”转型,以逆转经纪业务上的颓势,并凭借科创板、沪伦通的东风创造新的盈利增长点。

评论