文|CBO记者 雷陈鸿

关税降至2.9%,进口美妆“风口”真的来了?

今年7月1日起,洗涤用品和护肤、美发等化妆品及部分医药健康类产品进口关税平均税率从8.4%降至2.9%。《化妆品财经在线》记者统计发现,2015年至今政府共计颁布4次日用消费品进口关税的下调政策,其中2015年6月1日主要针对进口洗护和护肤产品,2017年12月1日主要针对唇膏、眼影、香水。

简化进口品通关手续、再度下调关税税率,为更好满足消费者多样化消费需求,中国对进口化妆品的政策日趋宽松。6月份,国家商务部发布了《主要消费品供需状况统计分析调查报告》。报告显示,75%的消费者认为国内市场的护肤品不能满足需求,中国消费者对进口化妆品也展现出了极大“热情”。

凯度消费者指数发布的数据显示,在截至2018年9月的一年中,进口美妆销售额占到中国城市女性消费者美妆购物消费的40%。有一半的女性消费者购买过进口美妆产品,平均每年购买4次左右,其中20-29岁的年轻人贡献了进口产品一半的销额。在宽松政策及巨大需求的加持下,或许进口美妆的“风口”真的来了。

男士彩妆品类增幅超140%,香奈儿率先推出系列产品

《淘宝男性消费报告》显示,2018年淘宝男士彩妆成交大爆发,年成交额增长达140%。其中,粉底、遮瑕和眼线笔是淘宝平台上最受男士欢迎的彩妆Top3。“看脸”时代下,中国男性的美妆消费方式和理念正在迅速改变。呈现出越低龄,越精致的特点,“颜值即正义”的95后已经日益成为时下彩妆消费的主流人群。

另外根据凯度消费者指数发布的数据,在截至2018年6月15日的52周,护肤品在男性消费者中的渗透率已接近50%,销售额与去年同期相比增长超过17%。其中,高端洁面产品增长率达到56%,片状面膜增长率84%,防晒产品增长率50%。男性彩妆市场爆发的同时,男性护肤市场也是稳步增长。可以说,“他经济时代”已经来临。

男士彩妆增长的同时,各品牌也陆续推出了相关产品。今年9月,香奈儿推出首个品牌男士彩妆系列Boy de Chanel,并挑中了亚洲地区最流行男士化妆的韩国进行首发。明年1月,这一系列产品将登陆香奈儿全球各大门店。无独有偶,11月,日本四大美妆集团之一的Pola Orbis也推出了日本首个含彩妆线的男士美妆品牌Fiveism×Three。

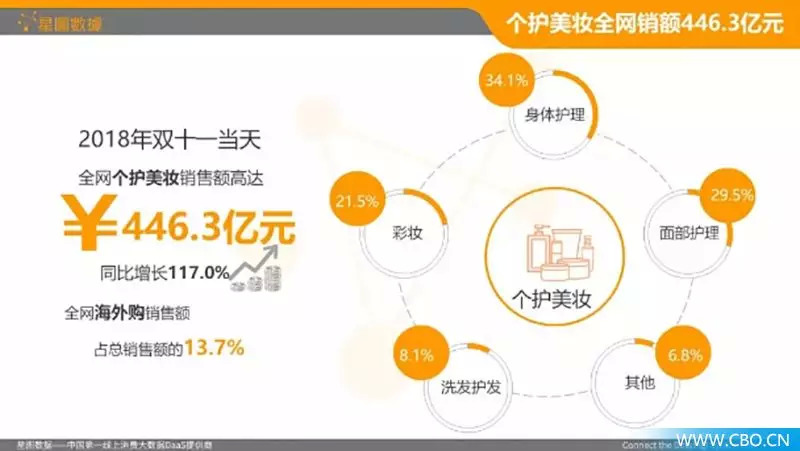

“双十一”个护美妆全网零售446.3亿元,同比增长117%

2018年,“双十一”迎来第十个年头,数据显示:个护美妆销售全网销售达到446.3亿元,同比增长117%。其中身体护理占比34.1%,居各美妆品类之首,面部护理和彩妆占比分别为29.5%和21.5%。

从星图数据监测的全网品牌排名来看,全网个护化妆销售TOP10的品牌中,前三均被外资品牌占据,分别是玉兰油、欧莱雅和兰蔻;而国货第一则被自然堂摘得,在所有品牌中排名第四。TOP10中外资品牌占据了6席,国产品牌占据仅有3个。如果说2016年双十一是国产品牌扬光的天下,2017年双十一国产品牌与外资品牌部分伯仲,那么今年双十一外资品牌已全面超过国产品牌。

3年的转变无疑再次给国产品牌敲响了警钟。怎样才能更好创造出自己的品牌价值,需要国产品牌静下心来好好思考。

化妆品零售经历“过山车”,上半年增长14.4%,下半年不足7%

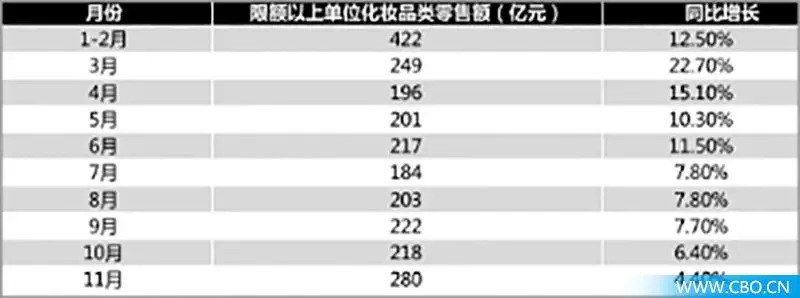

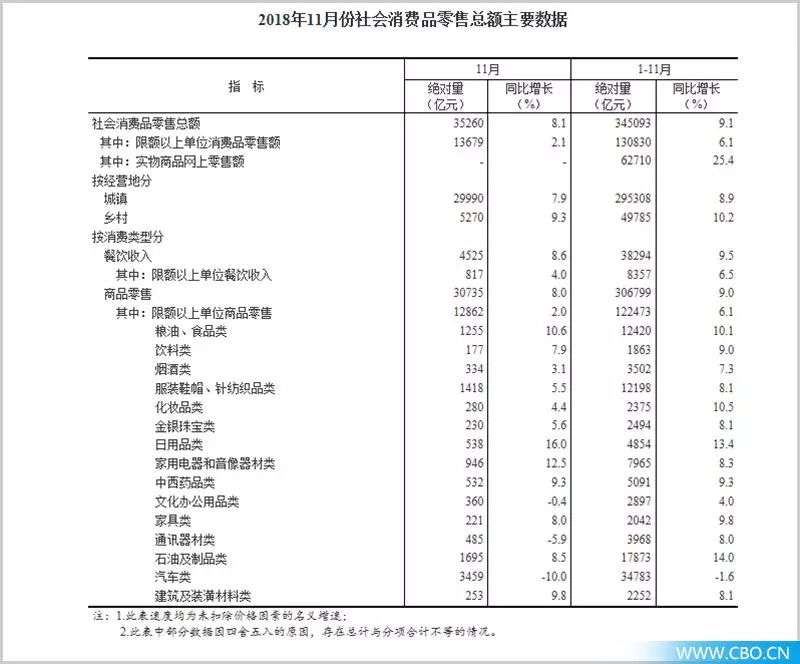

据国家统计局公布的数据显示,2018年1-11月,化妆品累计零售总额达2375亿元,同比增长10.5%,高于同期社会消费品零售总额9.1%的增速。其中,2018年3月化妆品零售总额绝对量为249亿元,增长速度达到22.7%,在各类消费品零售额中增速最快。与之对比鲜明的是,2018年11月化妆品类的同比增长仅4.4%。

整体来看,1-6月化妆品类的同比增长均高于10%,平均增长14.4%;而7-11月化妆品类的同比增长则都在两位数以下,平均增长仅6.8%。从6月份开始,化妆品零售额同比增长连续5月下滑,连续5月低于“大盘”。化妆品零售上下半年呈现出“冰”与“火”两种完全不同的状态。

全国24省代理商平均毛利率26%,超6成代理商2018年业绩无增长

在今年的中国化妆品工商首脑会议暨2018化妆品报社年会上,《中国化妆品代理商调研报告》重磅发布。该报告基于过去3年化妆品报社湖南、新疆、浙江、辽宁等24个省份的代理商调研而成,数据样本为595家代理商。这595家代理商中,营收过亿的有158家。

数据显示,全国24省代理商的平均毛利率为26%,平均净利率为6.3%。其中江苏省代理的的毛利率最高,达到30%,云贵代理商的净利率最高,为7.5%;而辽宁省代理商无论是毛利率和净利率都在各省中排在最后一位,分别为19%和5.5%。

超6成代理商2018年业绩无增长,其中44.3%的代理商业绩持平,19.2%的代理商业绩下滑。仅36.5%的代理商在2018年取得了业绩增长,较2017年49%的比例下降明显。人力成本、库存压力、终端回款账期是代理商压力的最主要来源。

24省626家连锁,共计12171个门店,总年销280.1亿元

在化妆品专营店方面,《中国化妆品专营店报告》对过去3年化妆品报社对全国24个省份的终端调研进行了总结。其中,24省的626家连锁,共计12171个门店,总年销为280.1亿元。据统计,24省前十连锁的平均准入门槛为2521万元,其中江苏、浙江和四川三省的前十准入门槛最高,分别为6500万元、6000万元和5000万元。在平均水平之上的还有河南、辽宁、广东、山东、安徽、湖南、黑龙江和福建等省。可以看出,东部地区及中部地区省份的化妆品专营店连锁相对较强。

此外,在品类占比方面,中国化妆品专营店护肤品类平均占比45.8%,彩妆品类平均占比18.5%、面膜品类平均占比12.6%,进口品品类平均占比11%,与5年前相比,护肤品类占比下降超过10%,彩妆、面膜、进口品占比翻番。

在对品类结构进行分析的同时,该报告还对CS渠道的内部竞争力进行了分析。统计结果显示24省连锁的门店平均单产为216万元、平均客单价136.8元、平均人效35.5万元。其中陕西省专营店连锁以352万元的平均单产排在首位,云南专营店连锁以232元的平均客单价位居第一,而江苏专营店连锁则47.3万元的平均人效领先全国。

1.3亿元假冒化妆品大案,行业造假何时休?

今年11月,湖南药品监察管理部门协同公安机关依法查处了一生产销售假冒化妆品案件,捣毁生产销售窝点15个,查获大量违法化妆品,并抓获犯罪嫌疑人多达19人。此案现场查扣假冒化妆品45个品种226505盒,包装盒23289个,涉及香奈儿、迪奥、兰蔻、雅诗兰黛、圣罗兰等多个一线品牌化妆品,货值金额达1.3亿元左右。

假冒并不仅限于化妆品,洗涤产品造假也是重灾区。今年5月,广东佛山地区查出一桩30吨假冒品牌的洗衣粉案,涉案金额高达500万元。现场查获,“碧浪、奥妙、立白、雕牌”等品牌包装袋达20000多个,制假机器1台,以及洗衣粉成品10000多包,约30吨。

两起案件中造假、售假各个环节相扣,已经形成了“黑产业链”。进口品潮流助推下,外资高端品牌迎接业绩增长的同时,也不得不面对愈发严重的假货事件。而广大县乡及农村市场则成了具有低价特性的假冒洗涤产的重灾区。

TOP10百货选中10大新品牌,“高端化”仍是关键词

据《化妆品财经在线》记者统计,今年武商广场、北京SKP、杭州大厦、南京金鹰、杭州武林银泰、北京汉光、深圳化妆北茂业等7家全国美妆类目排名前十的百货引进了10个新品牌,包括菲洛嘉、TomFord、ReFa&MADA skin、NARS、奥比虹、欧珑、修丽可、肌肤哲理、奥伦纳素、HR赫莲娜。

从细分品类来看,这10个品牌包含了彩妆、药妆、小众香水护肤、美容仪等,均是当红品类。此外,这些品牌的平均客单价均不低于800元。

可见,百货化妆品区的选品除了自身发展布局和意向品牌市场规划、品牌公司操作能力等各自因素之外,结合当下美妆潮流、对网红产品的把握也愈发重要,北京SKP、南京金鹰、杭州武林银泰等3家百货都同时引进了ReFa&MADA skin这个网红美容仪品牌。而在消费不断升级,进口品大行其道的大背景下,“高端化”无疑是一大关键词。

屈臣氏1200家店上线京东到家,美妆即时消费成趋势?

今年12月,屈臣氏与京东到家宣布达成品牌合作。目前屈臣氏全国48个重点城市的超过1200家门店已上线京东到家,屈臣氏在中国内地拥有超过3400家门店,逾三分之一已入驻京东到家。产品包括个护、日化、美妆和饮料零食等,覆盖230多个品牌及1600个SKU。

屈臣氏在今年9月20日首次试水京东到家。据京东到家数据显示,上线两个月来,屈臣氏已上线门店的日均销售额高出上线第一周三倍,首月上线个护家居品类销售突破三成。

早在今年年初,屈臣氏便上线了饿了么平台。此次联手京东到家,无疑是屈臣氏线上线下融合的又一次发力,同时也是“美妆即时消费”的一次尝试。据悉,京东到家的消费人群画像多为25-40岁女性,与屈臣氏用户画像高度匹配。在消费升级不断发展的当下,即时美妆消费的前景如何?接下来,屈臣氏与京东到家将进一步将进一步加深合作,扩充SKU的同时探索更为有效的线上化发展之路。

评论