作者:国立波 韦婉 丁崇泰

1 核心发现

过去三年,随着国家财政支出方式转变和VC/PE行业的快速发展,政府引导基金遍地开花,已经成为人民币基金LP的中坚力量。为了探究政府引导基金的现状及最新发展趋势,为政府引导基金的未来发展提供有价值的参考,投中研究院于2018年9-12月间对全国具有代表性的30支政府引导基金(详见章节5机构简介)进行了问卷调研,被调研的30支政府引导基金(排名不分先后)涵盖国家级、省级、地市级等各地域,涉及各种类型政府引导基金。

通过调研问卷,核心发现如下:

1.1 运作管理

配置创业投资基金是被调政府引导基金的核心投资策略。样本中超过90%的政府引导基金所投资子基金为创业投资基金。

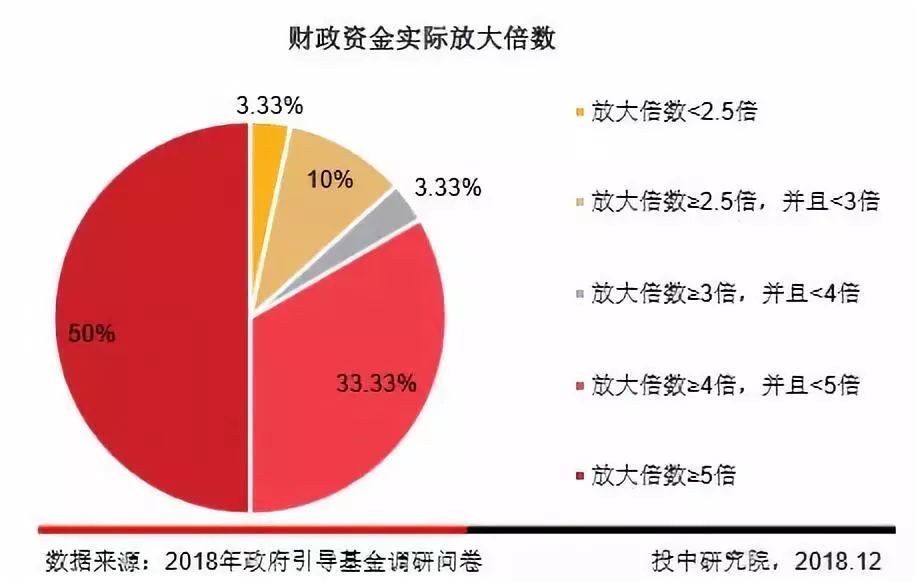

调研结果显示,超过80%的引导基金其财政资金实际放大倍数大于4倍。

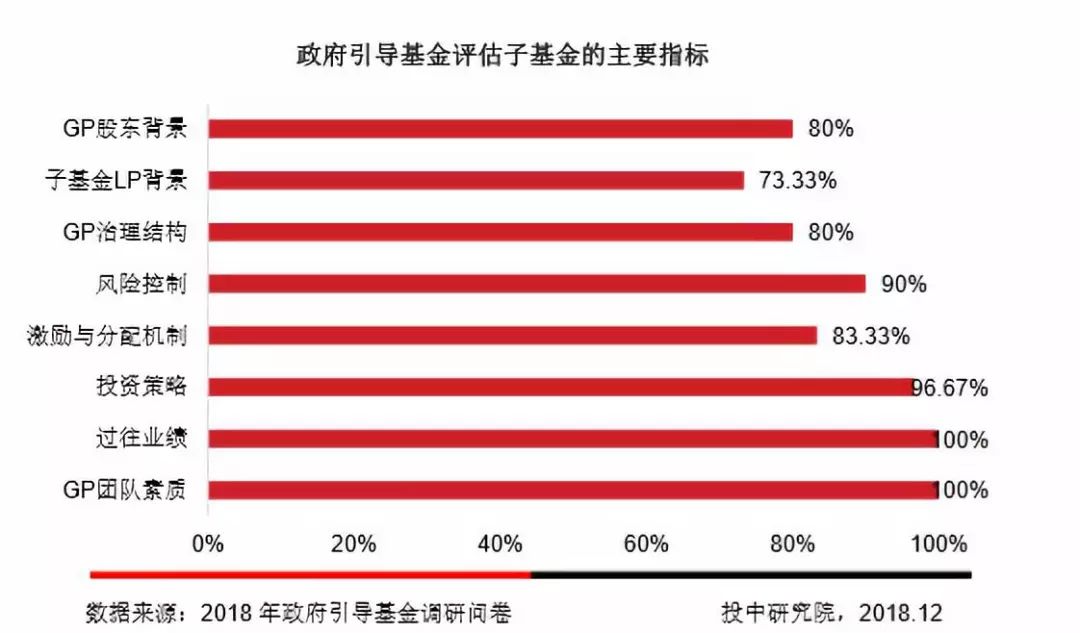

GP团队素质、过往业绩以及投资策略是政府引导基金评估子基金的三大主要指标。

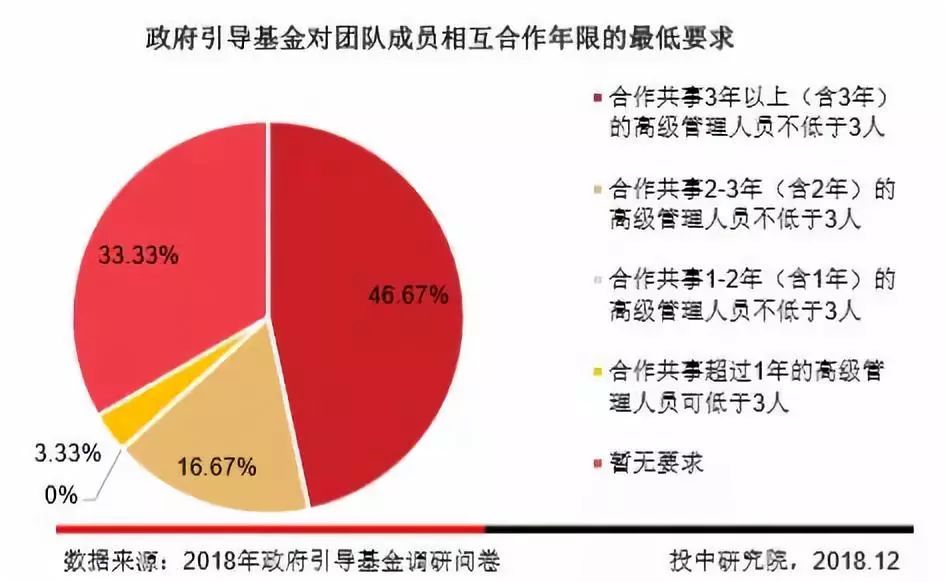

超过六成的政府引导基金要求子基金GP共事的高级管理人员不低于3人,政府引导基金希望团队成员之间拥有较为成熟的合作关系。

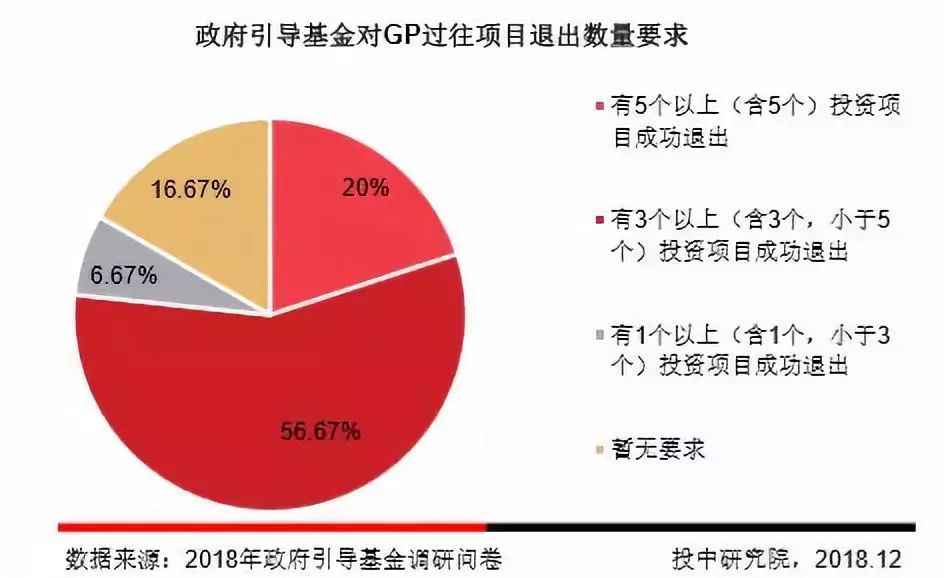

超过70%的政府引导基金要求管理机构有3个以上过往投资项目成功退出经验。

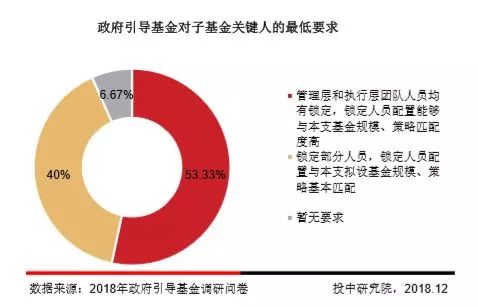

超过90%的政府引导基金对子基金的关键人有明确的最低要求。

70%的政府引导基金认为GP在当地无常设机构或团队会对子基金的管理产生消极影响。

政府引导基金偏好投资于募资进展已落实70%以上的子基金。

近五成政府引导基金要求GP实缴资本不低于1000万元人民币。

政府引导基金对子基金的出资比例主要集中在15%-30%。

90%的政府引导基金希望加入子基金投资决策委员会。

56.67%的政府引导基金按出资金额作为返投比例计算基数。

若按子基金总规模计算,50%被调机构对返投比例的最低要求为子基金总规模的40%至60%。

若按引导基金出资额计算返投基数,35.29%的被调机构最低返投要求为不低于2倍引导基金出资额。

超过40%的被调政府引导基金偏好参与分红,在约定年限内享有回购权利。

1.2 发展趋势

93.33%的政府引导基金投资于医疗健康和TMT新兴领域,政府引导基金未来3年对教育和金融这两个领域的关注呈现出增长态势。

半数被调机构募资受资管新规冲击。

约30%被调引导基金开始考虑尝试与境外LP或GP合作设立基金。

70%的政府引导基金考虑的创新模式为设立子基金跟投。

46.67%的政府引导基金选择设立直接投资基金的创新模式。

20%的政府引导基金选择设立S基金的创新模式。

超半数被调机构对2018年中国VC/PE市场基金退出前景持审慎态度,预计内部收益率在10%-15%区间。

投资机构退出的首选路径为IPO,80%的被调引导基金表示A股IPO审核趋严对VC/PE的影响已经显现。

53.33%的引导基金认同国有股转持新规解除了束缚在国资控股投资机构Pre-IPO业务上的枷锁。

2 样本说明

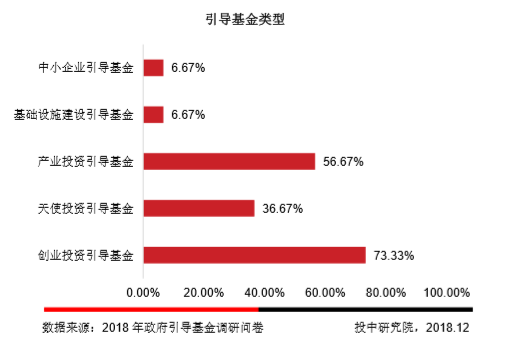

2.1 样本以创业投资引导基金为主

本次调研采用问卷形式,调研对象为全国具有代表性的30支政府引导基金,涵盖了国家级、省级、地市级等各级别的政府引导基金。参与调研的30支政府引导基金中,具有创业投资引导属性和产业投资引导属性的基金均超过50%,具有天使投资引导属性的基金也接近40%。政府引导基金通常同时具有多重属性,创业投资引导基金、产业投资引导基金和天使投资引导基金成为主要类型。

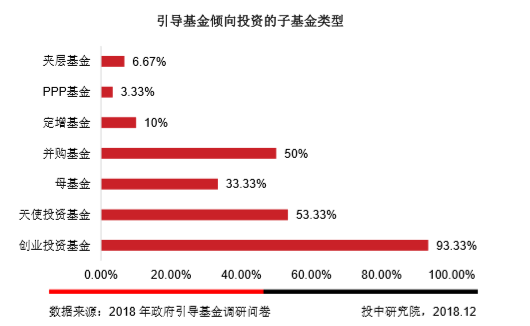

2.2 被调机构倾向投资的子基金类型主要为创业投资基金

调研结果显示,参与调研的引导基金所投资的子基金类型主要有创业投资基金、天使投资投资基金和并购基金。样本中超过90%的政府引导基金投资创业投资基金,其次约有50%的政府引导基金投资天使投资基金和并购基金。

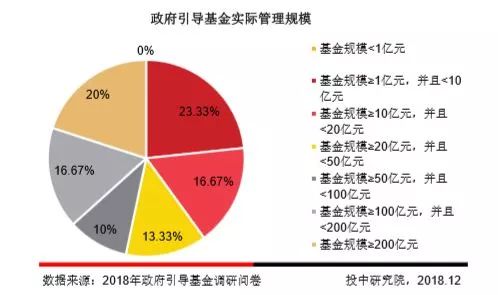

2.3 超过三成被调政府引导基金管理规模超百亿

调研结果显示,36.67%的政府引导基金实际管理规模超过百亿,其中规模超过200亿元的比例占20%。另外管理规模小于20亿元和管理规模超过百亿元的引导基金数量相当,都约占40%。管理规模小于10亿元的引导基金数量占比为23.33%。从总体来看,政府引导基金实际管理规模呈现两级化的现状,并且多地政府引导基金开始进入百亿规模阶段。

调研结果显示,36.67%的政府引导基金实际管理规模超过百亿,其中规模超过200亿元的比例占20%。另外管理规模小于20亿元和管理规模超过百亿元的引导基金数量相当,都约占40%。管理规模小于10亿元的引导基金数量占比为23.33%。从总体来看,政府引导基金实际管理规模呈现两级化的现状,并且多地政府引导基金开始进入百亿规模阶段。

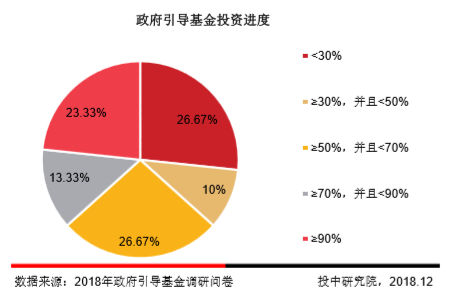

2.4 63%被调机构投资进度过半

参与调研的政府引导基金中,投资进度在50%及以上的引导基金共计19支,占统计总量的63.33%,其中投资进度在90%及以上的占23.33%。

2.5 超过80%的被调机构其财政资金实际放大倍数大于4倍

调研结果显示,超过80%的引导基金其财政资金实际放大倍数大于4倍,其中放大倍数大于5倍的占50%,放大倍数介于4到5倍之间的约占33.33%,另外放大倍数小于4倍的低于17%。政府引导基金可有效发挥财政资金杠杆效应,带动社会资本。

3 政府引导基金运作管理

3.1 子基金评价指标

3.1.1 GP团队素质、过往业绩以及投资策略是政府引导基金评估子基金的三大主要指标

调研结果显示,将近100%的被调者表示政府引导基金评估子基金时会将GP团队素质、过往业绩和投资策略作为主要指标。这说明政府引导基金将对GP团队,即对人的考察放在第一位,这与市场化的母基金不谋而合。90%的被调者认为风险控制影响着政府引导基金对子基金的评估,超过80%的政府引导基金认为激励与分配机制,GP治理结构和GP股东背景也影响其对子基金的评估,73.33%的政府引导基金认为子基金LP背景也是评估的重要指标之一。

3.1.2 政府引导基金对团队工作经验、合作年限和子基金关键人物有明确要求

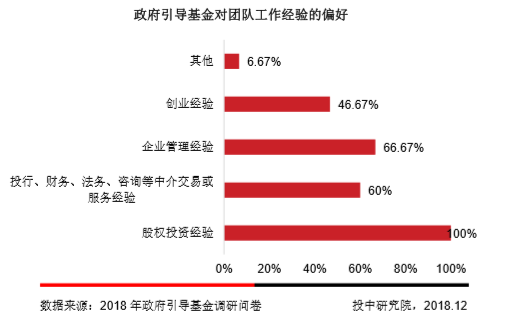

100%的被调者表示政府引导基金在筛选团队时偏好拥有股权投资经验的团队,超过六成的政府引导基金偏好团队拥有企业管理经验。

66.67%的政府引导基金对GP团队成员人数以及相互合作年限有最低要求,较长的共事时间意味着更丰富的团队经验以及团队默契。总体来说,超过60%的政府引导基金要求GP共事的高级管理人员不低于3人,政府引导基金希望团队成员之间拥有较为成熟的合作关系。根据调研结果显示,46.67%的政府引导基金要求GP团队成员之间合作共事3年以上(含3年)的高级管理人员不低于3人,16.67%的政府引导基金要求GP合作共事2-3年(含2年)的高级管理人员不低于3人。

从对子基金关键人物的要求上来看,超过90%的政府引导基金对子基金的关键人物有明确的最低要求。半数以上的政府引导基金要求子基金管理层和执行层团队人员均有锁定,且锁定人员配置与本支基金规模、策略匹配度高。

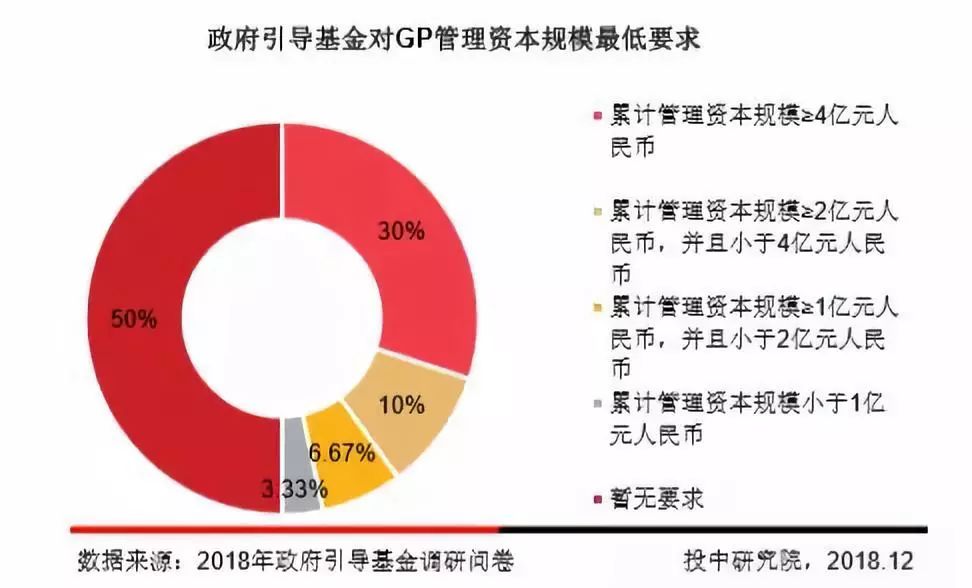

3.1.3 30%的政府引导基金要求管理机构累计管理资本规模≥4亿元人民币

在对GP管理资本规模的要求方面,仅半数政府引导基金有具体的最低要求。其中,30%的政府引导基金要求管理机构累计管理资本规模≥4亿元人民币,10%的政府引导基金希望管理机构累计管理资本规模为2亿元人民币至4亿元人民币,说明GP管理资本规模的大小不是政府引导基金的重点考虑因素之一。

3.1.4 超过70%的政府引导基金要求GP有3个以上项目成功退出经验

据调研结果显示,超过50%的政府引导基金要求管理机构有3至5个过往投资项目成功退出经验,20%的政府引导基金要求管理机构有5个以上投资项目成功退出的经验。另有16.67%的引导基金对管理机构的过往退出项目数量无具体要求。

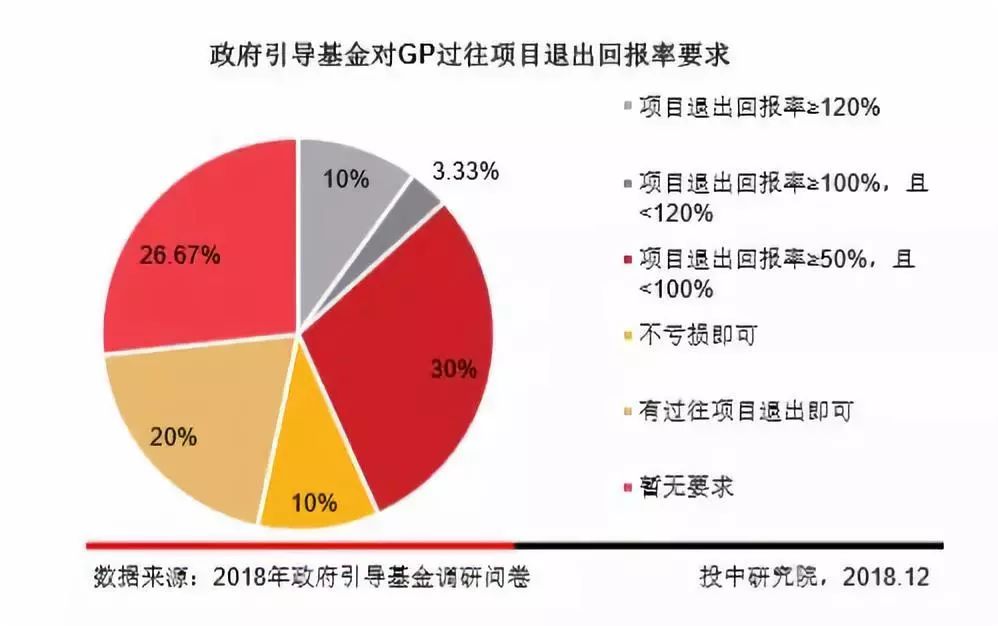

据调研结果显示,30%的引导基金要求GP过往项目退出回报率在50%-100%之间即可,20%的引导基金要求GP有过往项目退出即可,26.67%的引导基金对GP过往项目退出回报率暂无要求。仅有10%的引导基金要求GP过往项目退出回报率需要大于或等于120%。

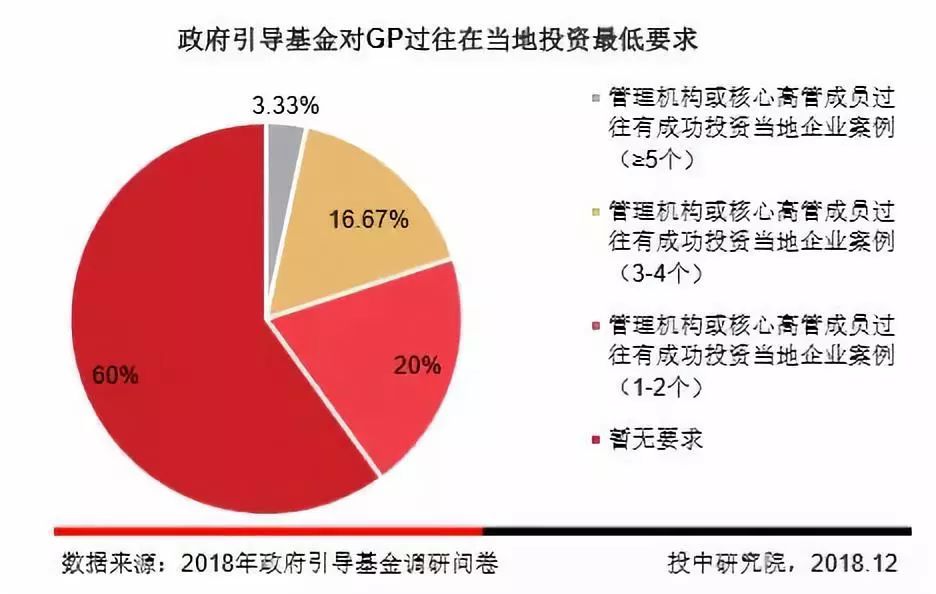

3.1.5 40%的政府引导基金要求GP有成功投资当地企业的经验

在过往成功投资当地企业方面,六成政府引导基金对GP暂无具体要求。40%有具体要求的政府引导基金当中,要求管理机构或核心高管成员过往有1-2个成功投资当地企业的案例和3-4个成功案例的被调者分别占20%和16.67%。

3.1.6 46.67%的引导基金要求GP在管基金总体投资进度不低于70%

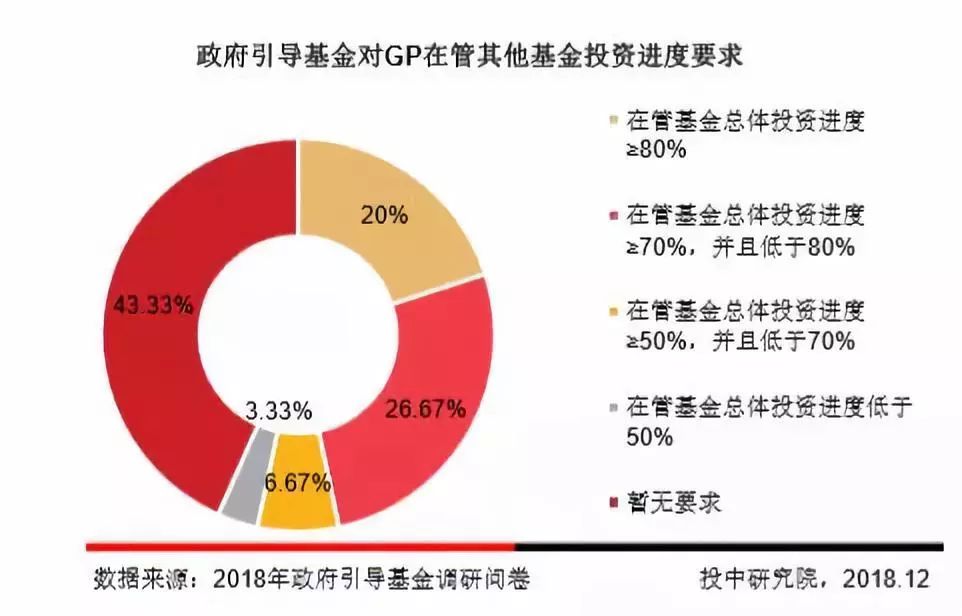

就GP在管其他基金投资进度而言,43.33%的政府引导基金暂无要求。另外,26.67%的被调者要求GP在管基金总体投资进度为70%至80%,20%的被调者要求GP在管基金总体投资进度不低于80%,以保证GP的精力专注度和子基金的投资效率。

3.1.7 政府引导基金更倾向于GP在当地有常设机构或团队

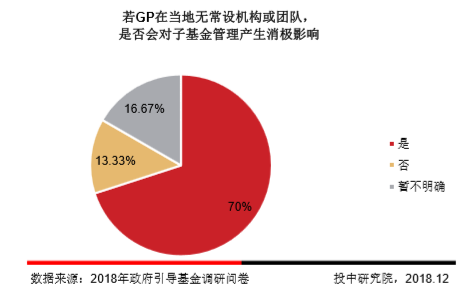

调研结果显示,70%的政府引导基金认为GP在当地无常设机构或团队会对子基金的管理产生消极影响,降低子基金的管理效率,仅有13.33%的被调者认为不会对子基金管理产生消极影响。

90.48%的被调者表示投资进度慢和沟通效率低是GP在当地无常设机构对子基金管理产生的两大消极影响,另有80.95%的政府引导基金认为GP在当地无常设机构会难以达到返投比例从而对子基金的管理产生消极影响。此外,各有超过30%的被调者认为可能与GP其他在管基金产生利益冲突和不利于风险隔离是GP在当地无常设机构会带来的消极影响。

3.2 子基金募资

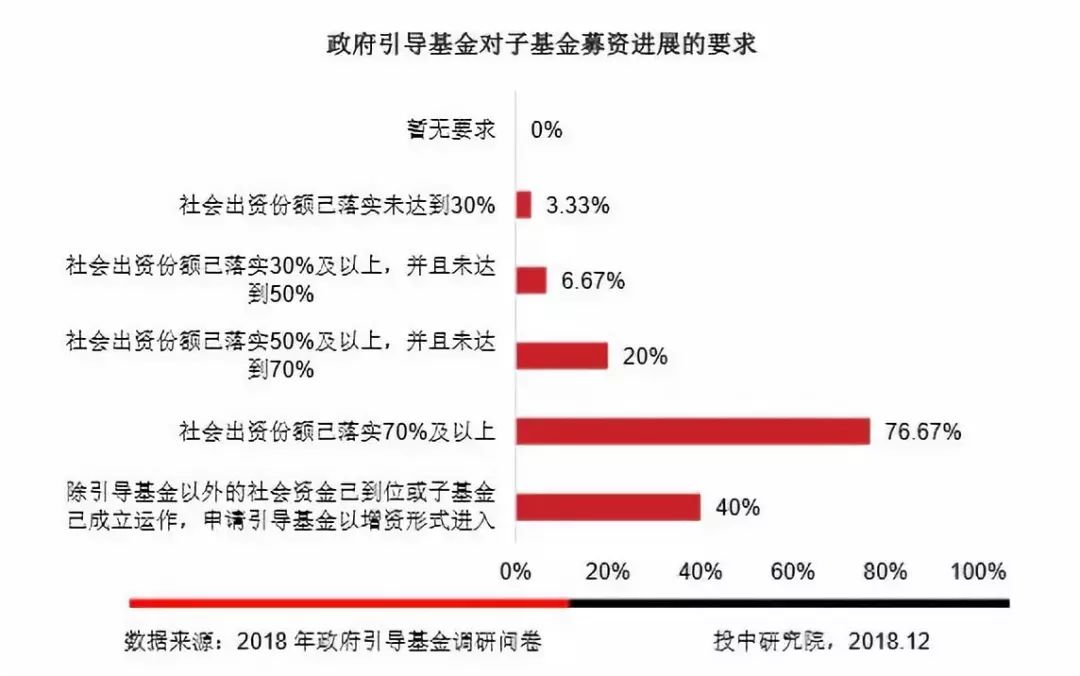

3.2.1 政府引导基金偏好募资进展已落实70%以上的子基金

此处社会出资份额已落实以其他社会出资人已出具出资承诺函为准。本次参与调研的政府引导基金中,40%的政府引导基金要求子基金除引导基金以外的社会资金已到位或子基金已成立运作,申请引导基金以增资形式进入。76.67%的引导基金要求子基金社会出资份额落实70%及以上,另有20%的政府引导基金要求子基金社会出资份额落实50%至70%。仅有10%的政府引导基金对子基金社会出资份额落实要求低于50%。

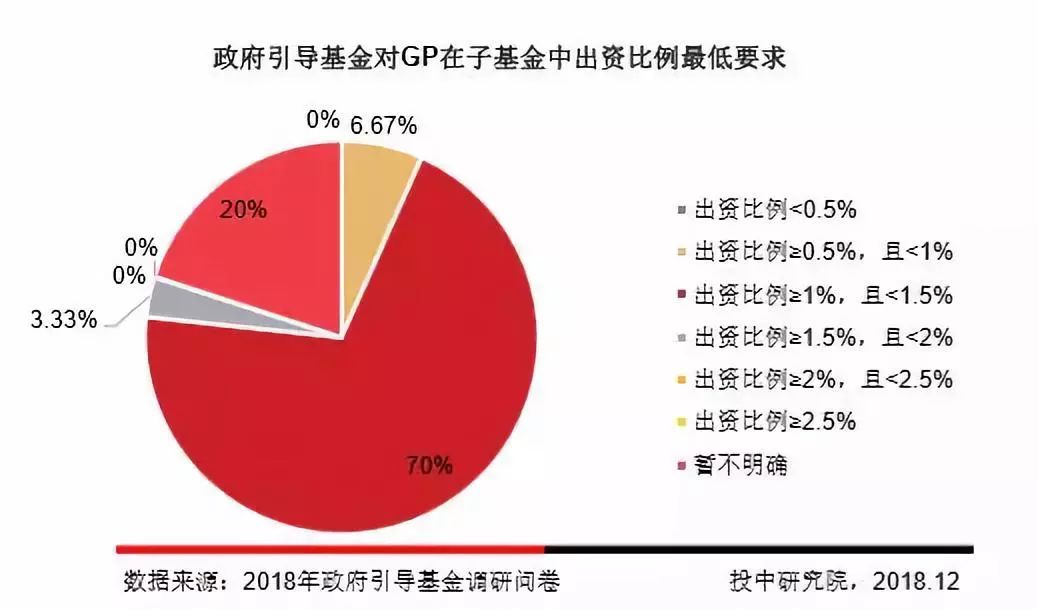

3.2.2 政府引导基金普遍要求GP在子基金中的出资比例为1%至1.5%

根据调研结果,八成的政府引导基金对GP在子基金中的出资比例有最低要求。70%的政府引导基金要求GP在子基金中的出资比例为1%至1.5%,仅有6.67%的政府引导基金认为GP在子基金中的出资比例可以小于1%。

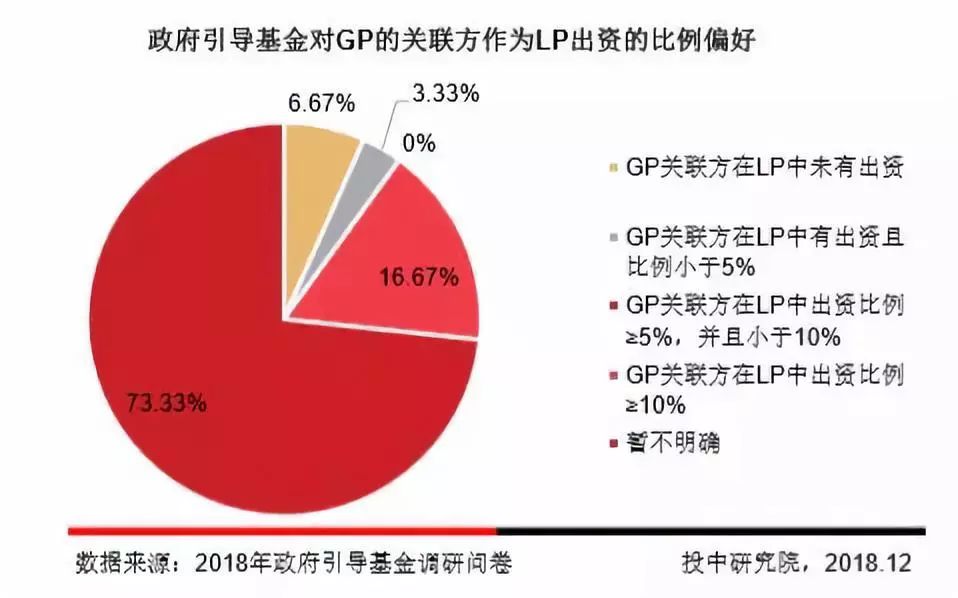

3.2.3 政府引导基金对GP的关联方作为LP出资无明显偏好

超过70%的政府引导基金对GP关联方作为LP出资的比例偏好暂不明确。另有16.67%的政府引导基金希望GP关联方在LP中出资比例不低于10%,10%的政府引导基金接受GP关联方在LP中有出资且比例小于5%或未有出资。

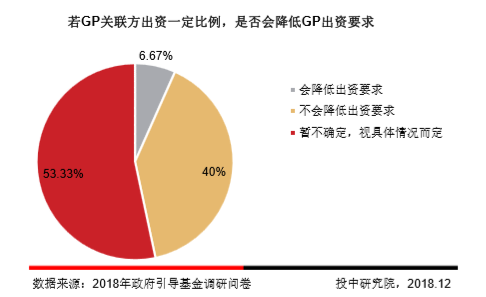

3.2.4 40%的引导基金表示GP关联方的出资不会使其降低对GP出资的要求

超过五成的政府引导基金表示GP关联方出资一定比例对GP出资要求的影响视情况而定,另有40%的政府引导基金认为GP关联方的出资不会使其降低对GP出资的要求,仅有6.67%的被调者认为GP关联方出资会降低GP的出资要求。

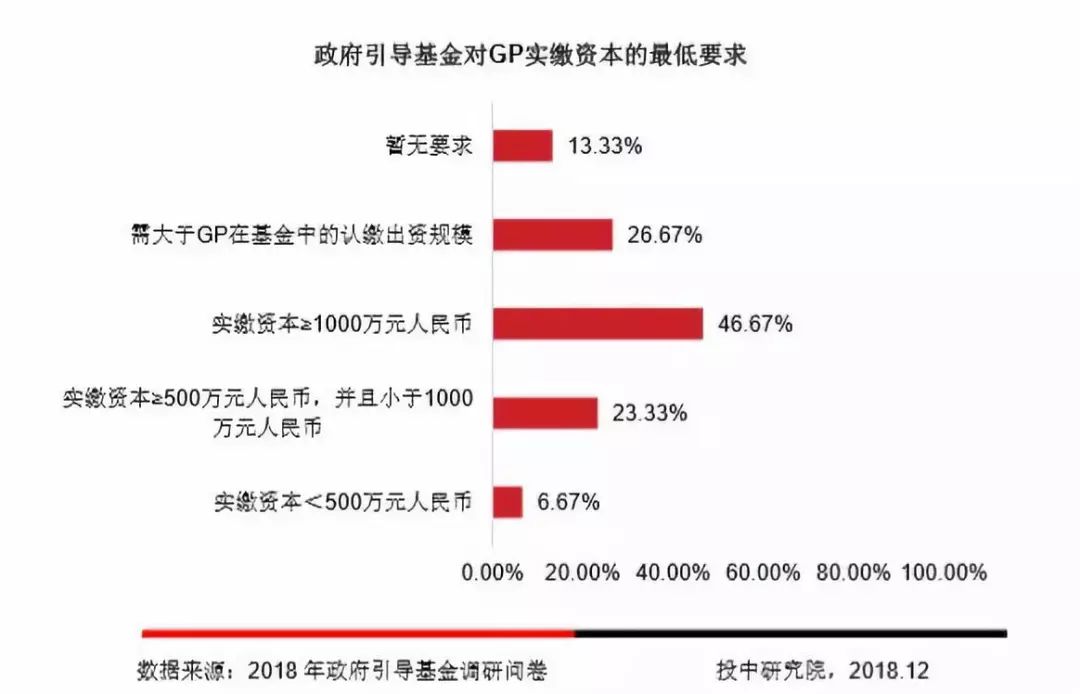

3.2.5 近五成政府引导基金要求GP实缴资本超过1000万元人民币

根据调研结果,46.67%的政府引导基金要求GP实缴资本超过1000万元人民币,23.33%引导基金的最低实缴要求是500万元人民币至1000万元人民币,6.67%的政府引导基金对GP实缴资本的最低要求小于500万元人民币。另有26.67%的政府引导基金认为GP的实缴资本应大于GP在基金中的认缴出资规模。

3.3 子基金管理

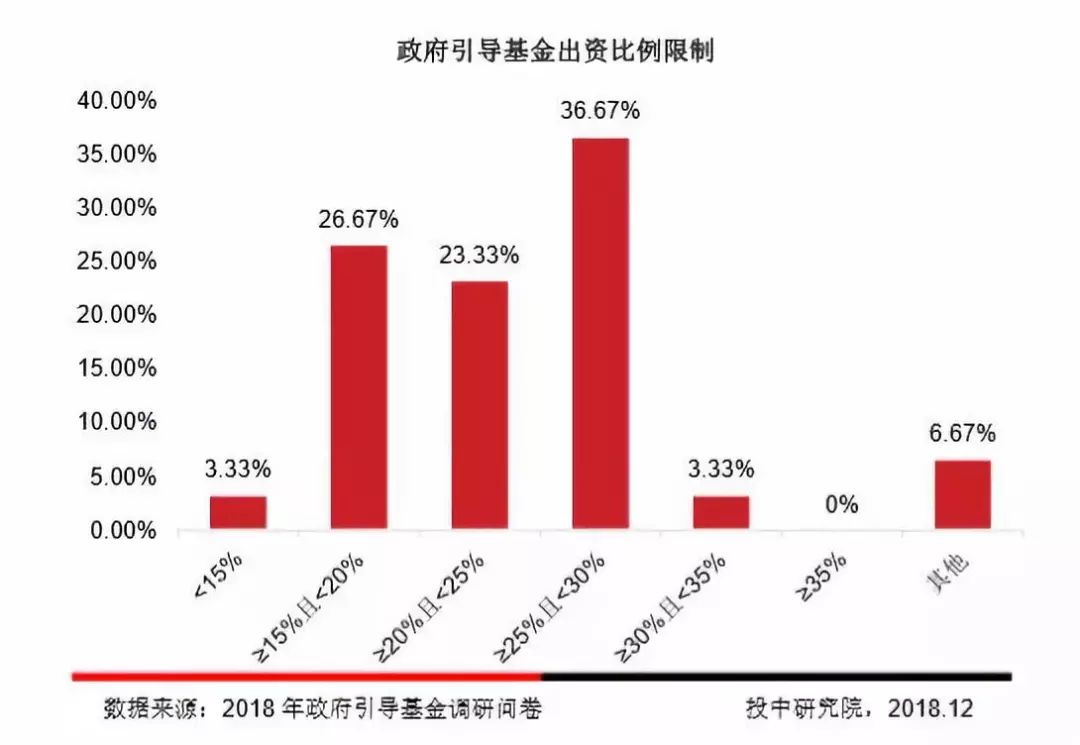

3.3.1 政府引导基金对子基金的出资比例主要集中在15%-30%

被调机构对子基金的出资比例主要集中在25%至30%,占比达到36.67%;政府引导基金对子基金的出资比例为15%至20%、20%至25%的占比分别为26.66%和23.33%;出资比例为15%至30%的政府引导基金合计达86.67%。

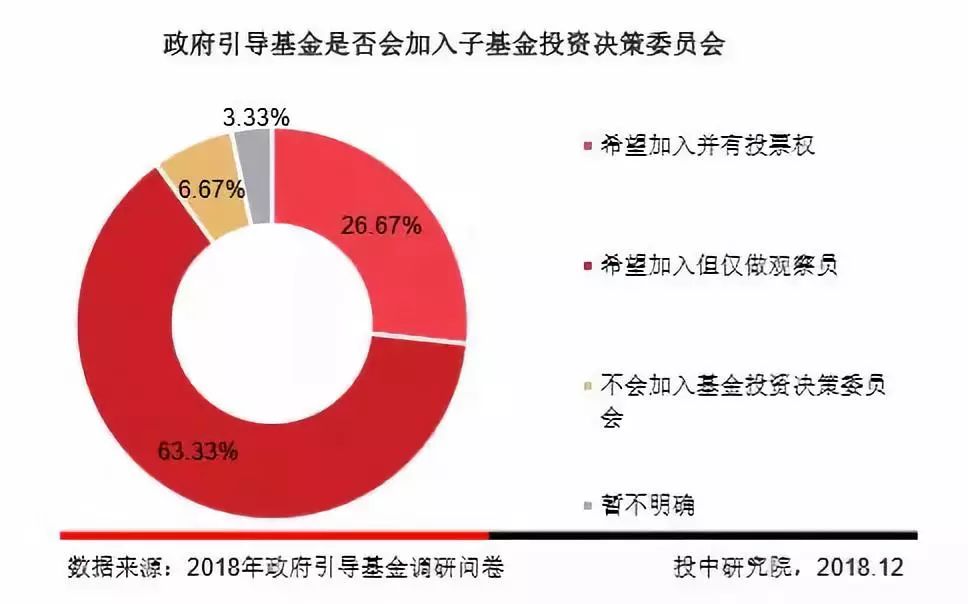

3.3.2 90%的政府引导基金希望加入子基金投资决策委员会

26.67%的政府引导基金希望加入子基金投资决策委员会并有投票权。希望加入子基金投资决策委员会但仅做观察员的引导基金数量最多,占比为63.33%。调查结果显示,90%的政府引导基金希望加入基金投资决策委员会,只有6.67%的政府引导基金表示不会加入。

3.3.3 多数政府引导基金可以帮助子基金投资企业对接政府资源

可以为GP提供办公用房、提供子基金规模发展奖励、清算利益让步的政府引导基金比例相当,同为36.67%。50%的政府引导基金可以帮助被投资对象获得税收优惠,60%的政府引导基金可以提供股权退出让利。给予GP一次性风险补贴支持或其他投资补贴的政府引导基金数量占比为20%。93.33%的政府引导基金可以帮助子基金投资企业对接政府资源。

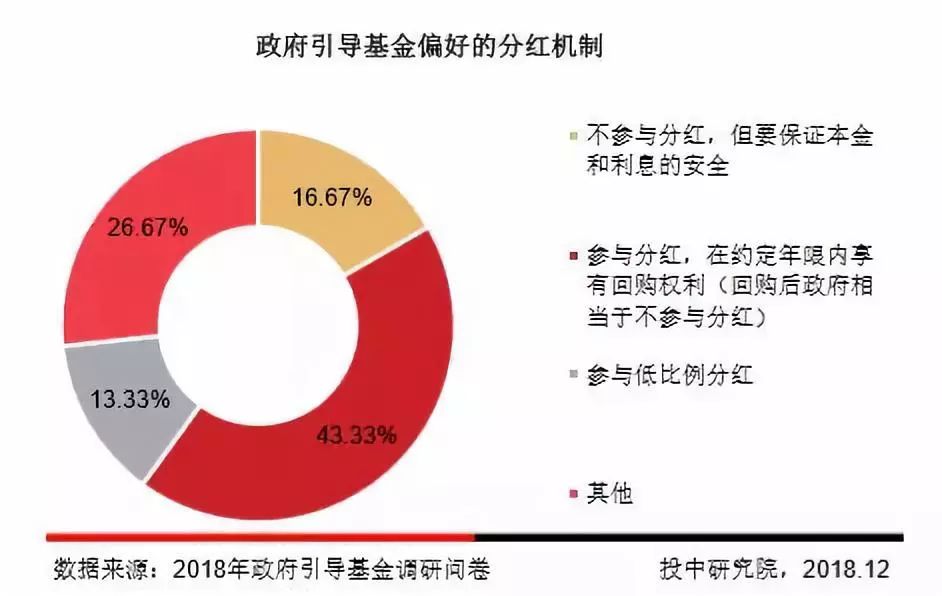

3.3.4 超过40%的政府引导基金偏好“参与分红,在约定年限内享有回购权利”的分红机制

根据调查显示,偏好“不参与分红,但要保证本金和利息的安全”的分红机制的引导基金比例占16.67%,参与低比例分红的引导基金占13.33%。43.33%的政府引导基金偏好“参与分红,在约定年限内享有回购权利”的分红机制。

3.4 子基金返投

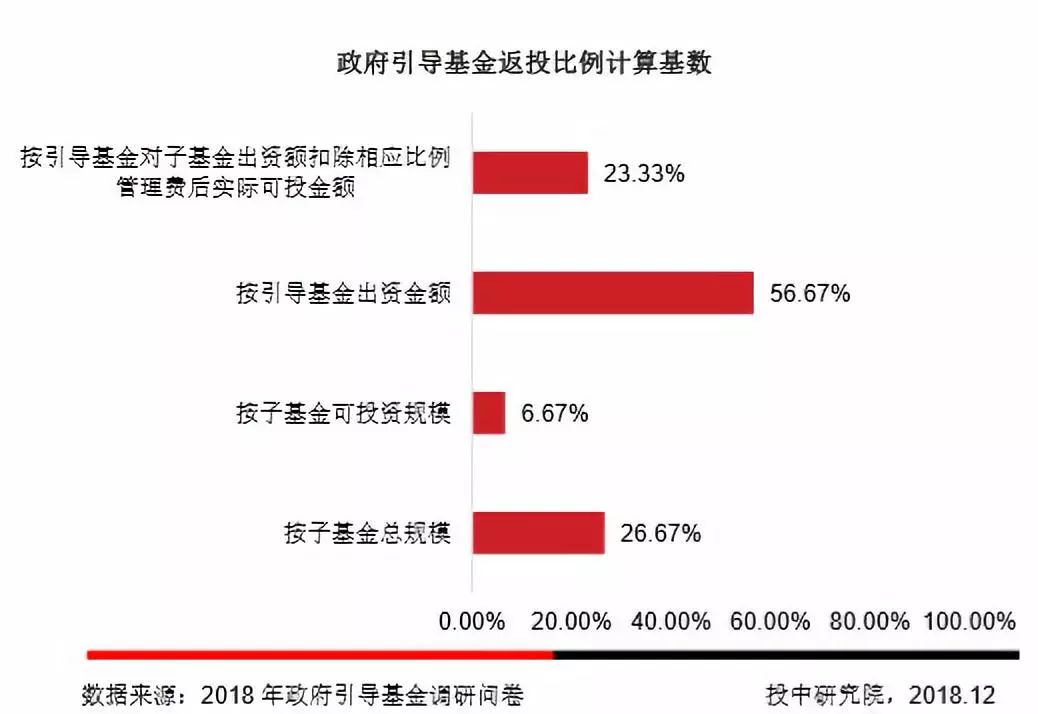

3.4.1 超半数的引导基金按出资金额作为返投比例计算基数

26.67%的政府引导基金按子基金总规模作为返投比例计算基数,23.33%的政府引导基金按引导基金对子基金出资额扣除相应比例管理费后实际可投金额作为返投比例计算基数。根据调查结果显示,按子基金可投资规模作为返投比例计算基数的引导基金数量最少,占6.67%。56.67%的政府引导基金按出资金额作为返投比例计算基数。

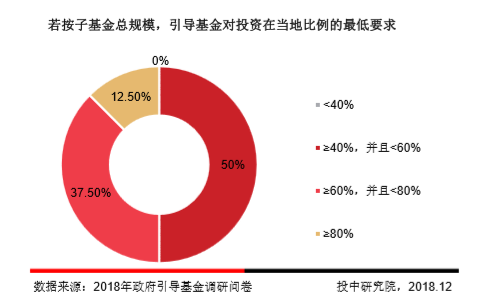

3.4.2 若按子基金总规模计算,半数机构返投比例最低要求为子基金总规模的40%至60%

根据调查结果显示,若按子基金总规模作为返投比例计算基数,12.50%的引导基金对子基金返投比例最低要求为不低于子基金总规模的80%。37.50%的引导基金对子基金返投比例的最低要求为子基金总规模的60%至80%,50%的引导基金对子基金返投比例的最低要求为子基金总规模的40%至60%。

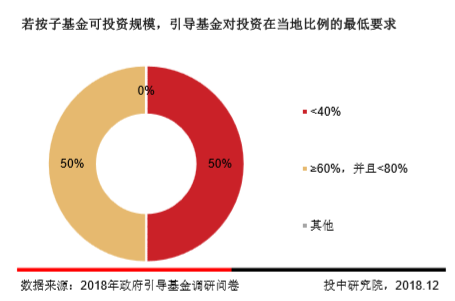

3.4.3 若按子基金可投资规模计算,50%的引导基金最低返投比例要求为子基金可投资规模的60%至80%

按子基金可投资规模作为返投比例计算基数,50%引导基金对子基金返投比例最低要求为小于子基金可投资规模的40%,另有50%引导基金的最低返投比例要求为子基金可投资规模的60%至80%。

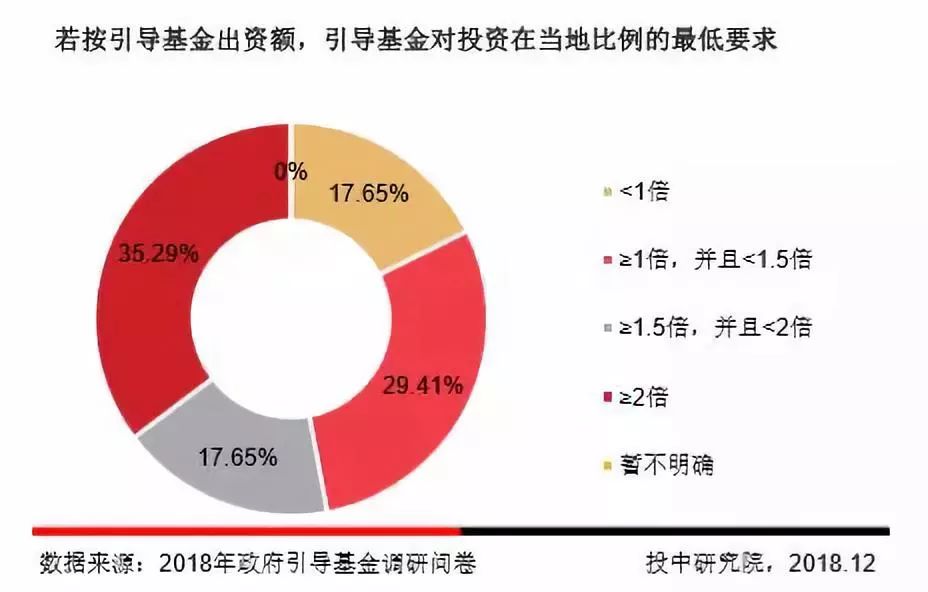

3.4.4 若按引导基金出资额计算,35.29%的被调机构最低返投要求为不低于2倍引导基金出资额

若按引导基金出资额作为返投计算基数,35.29%的引导基金对子基金返投的最低要求为不低于2倍引导基金出资额。对返投的最低要求为小于1倍引导基金出资额、1.5倍至2倍引导基金出资额的被调机构各占17.65%;此外29.41%的被调机构规定最低返投为1倍至1.5倍引导基金出资额。

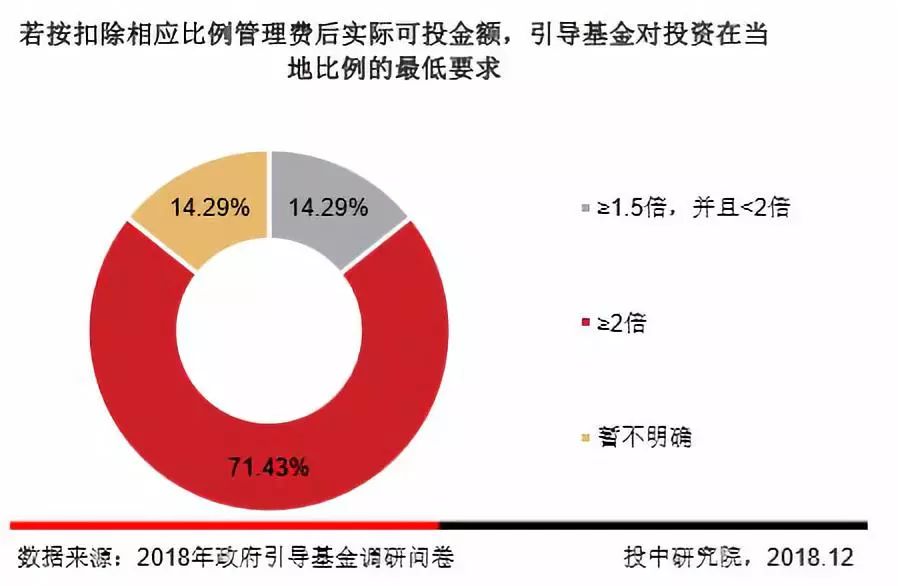

3.4.5 若按扣除相应比例管理费后实际可投金额计算,超过70%的机构要求返投不低于2倍

按扣除相应比例管理费后实际可投金额作为返投计算基数,14.29%的引导基金对子基金返投的最低要求为1.5倍至2倍扣除相应比例管理费后实际可投金额。调查结果显示,71.43%的引导基金对子基金的返投最低要求为不低于2倍扣除相应比例管理费后实际可投金额。

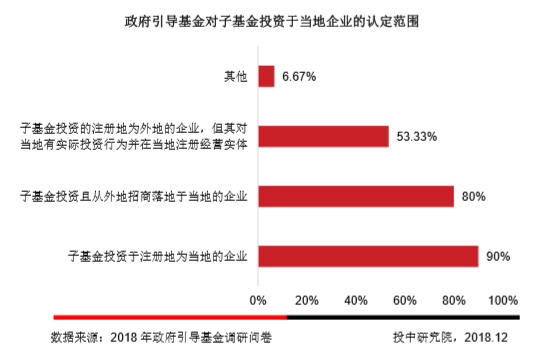

3.4.6 返投认定范围主要为注册在当地的企业和外地招商落地当地的企业

53.33%的政府引导基金将子基金投资的注册地为外地的企业,但其对当地有实际投资行为并在当地有注册经营实体,作为政府引导基金对子基金投资与当地企业的认定范围。90%的引导基金将注册地为当地的企业作为政府引导基金对子基金投资于当地企业的认定范围,此外80%的政府引导基金接受从外地招商落地于当地的企业。

评论