文| 奥维云网

2018年是国内楼市调控政策发布最多的一年,房地产市场在450多条“加紧”的政策之后,土地市场流拍超千块成为流拍大年、还首次出现降价,商品住宅销售增速持续低位徘徊。

而且,在商品住宅新开工面积巨大,而棚改货币化安置减弱、住宅库存仍然较高的情况下,国内房地产市场维稳压力、地方财政压力都非常巨大。

在国内经济结构调整进入关键阶段,海外经济环境又发生重大变化的背景下,房地产作为重要的支柱产业,终于迎来了重大的“政策拐点”。12月18日开始,国内多个城市接连发布政策,给楼市松绑……

本文将就2018年房地产市场销售及建设情况进行一次盘点,并就房地产政策松绑后的影响做简要分析。

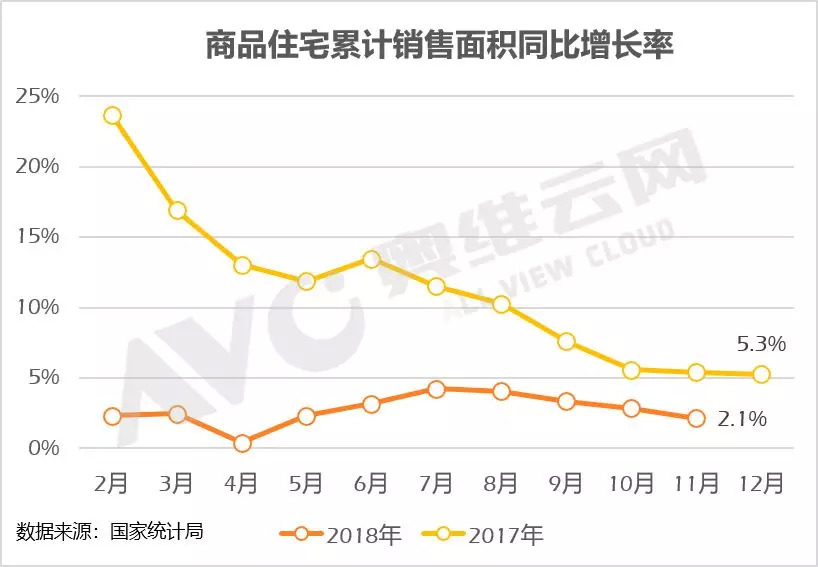

楼市持续低位徘徊,全年累计销售面积增速有望下探至2%

楼市严控政策实施以来,不仅楼市价格得到了有效控制,成交量增速也在2017年快速下探后,在2018年始终处于低位徘徊。

2018年商品住宅累计销售面积的同比增长率一直处于0-5%区间内,2018年1-11月商品住宅累计销售面积12.87亿平米,同比增长率则回落到2.1%,为年内次低点。

奥维云网(AVC)认为,虽然近期多个城市出台“松绑政策”,但对全国市场来说仍是杯水车薪,短期内难以撼动整体趋势。

因此,2018年全年累计销售面积达到14.77亿平米左右、同比增长率下探到2.0%左右是大概率事件。

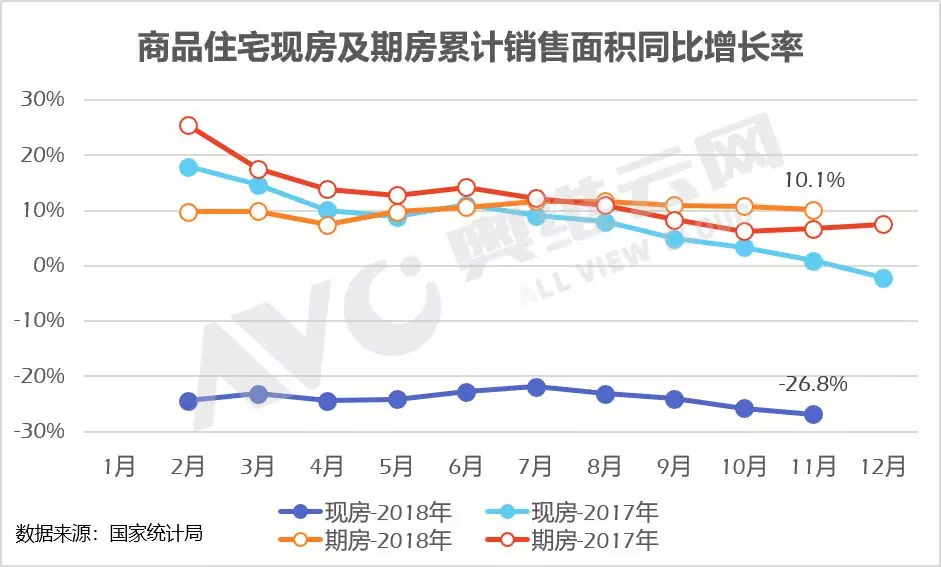

现房销售持续快速下降,楼市大盘主要依靠期房销售苦撑

2018年1-11月,国内商品住宅现房销售规模1.99亿平米,同比增长率为-26.8%,创历史新低;商品住宅期房销售规模10.87亿平米,同比增长率为10.1%,全年增速平稳。

期房在楼市中的比重持续提升至84.5%,相比2017年初的78.2%,增长了6.3个百分点。

奥维云网(AVC)认为,在开发商资金紧张、融资难短期也难以得到有效改善的局面下,现房销售规模快速下滑的局面将维持较长时间,楼市大盘主要靠期房苦撑局面。

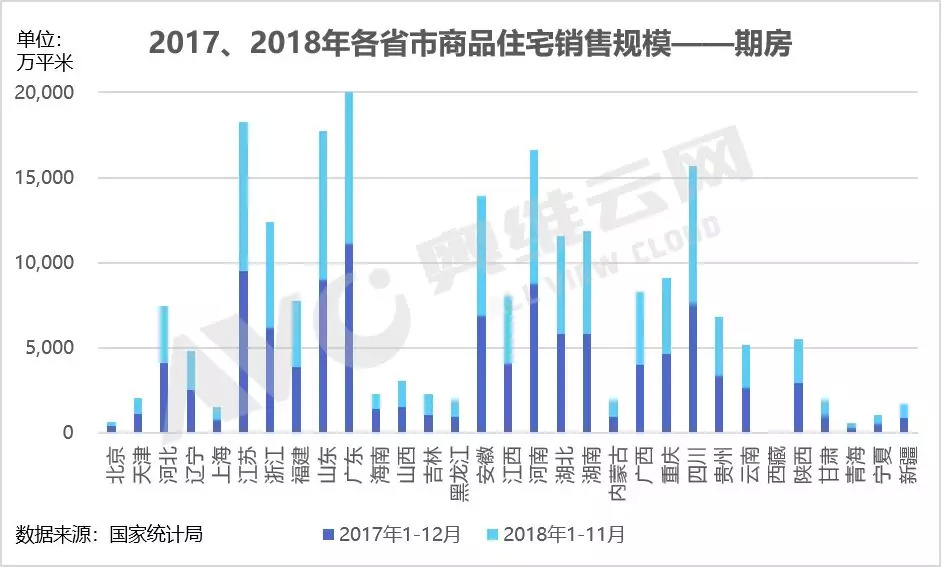

区域市场差异巨大,粤苏鲁豫川成交面积领跑全国

自2017年以来,广东、江苏、山东、河南、四川五省的期房销售规模一直领跑全国各省市。

截止到2018年11月,期房累计销售面积均在1.5~2亿平米之间,合计销售面积占全国市场比重接近40%。

各地现房销售规模与期房相差甚远。河南、江苏两地领先,截止到2018年11月,2年累计现房销售规模均在0.5亿平米左右。

楼市销售规模的变化及区域差异,反映了房地产市场的晴雨冷暖。但对下游产业来说,楼市的是未来一段时间的市场预期。而且由于从楼市开盘到交房,时间跨度会因项目的不同而差异巨大:比如最快的是现房,最慢的期房则可能需要3、4年后才交房。因此,楼市销售数据对房地产下游产业来说,是一个中期指标,且不能简单推算。

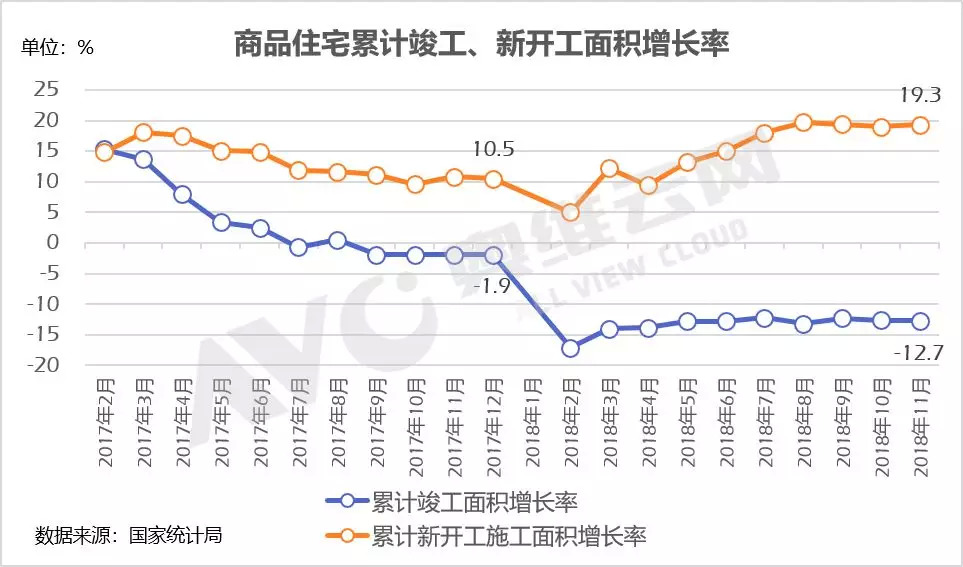

奥维云网(AVC)在分析国内房地产市场及下游市场时,常以住宅竣工面积、新开工面积作为短期和中长期指标。

商品住宅竣工项目、新开工项目冰火两重天

2018年1-11月,国内商品住宅项目的新开工施工面积累计达到13.85亿平米,同比增长率达到19.3%。

奥维云网(AVC)认为,自2018年以来商品住宅新开工面积增长率持续攀升,8月~11月期间维持在19%左右的高位。

主要有三方面因素驱动所致:

一是近两年开发商大规模拿地有储备;

二是政策督促房企开发见成效;

三是开发商希望尽快开工早日获得项目预售证、早日开盘回收资金有动力。

商品住宅竣工情况则是另外一番寒冬景象。2018年1-11月,国内商品住宅项目的竣工面积累计达到4.72亿平米,同比增长率为-12.7%。

奥维云网(AVC)认为,商品住宅竣工面积全年都在-15~-10%区间徘徊,一是因为前几年土地交易规模并不大,二是因为开发商受资金不到位、或对市场预期不乐观等因素影响,拖延项目施工及交付进程所致。

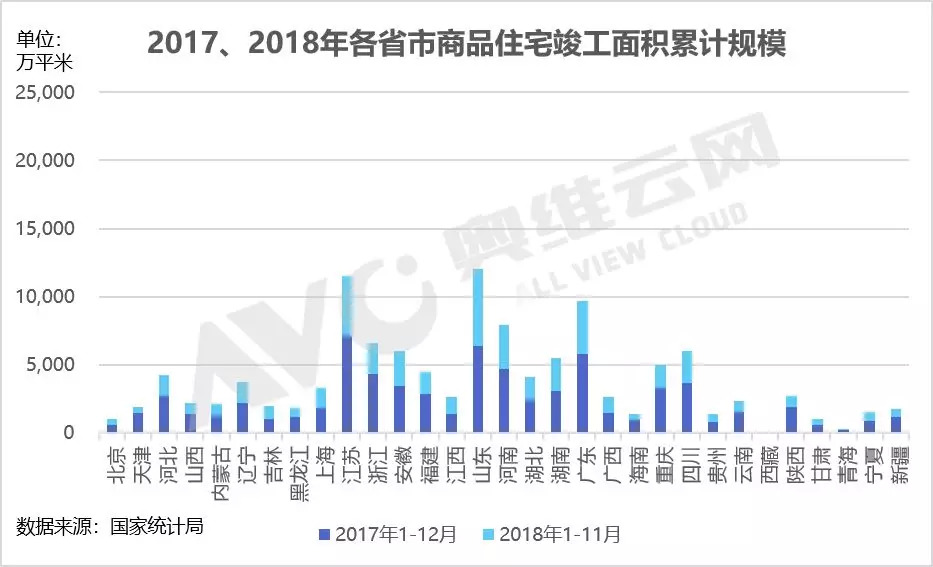

鲁粤苏豫住宅供给领先全国,为下游市场提供支撑

从近2年商品住宅累计竣工面积来看,山东、江苏累计竣工面积领先全国,均超过1亿平米,广东、河南等地紧随其后。

这些省市住宅供给量相对较大,对2018年、2019年下游装修建材、家居家电市场形成较好支撑。

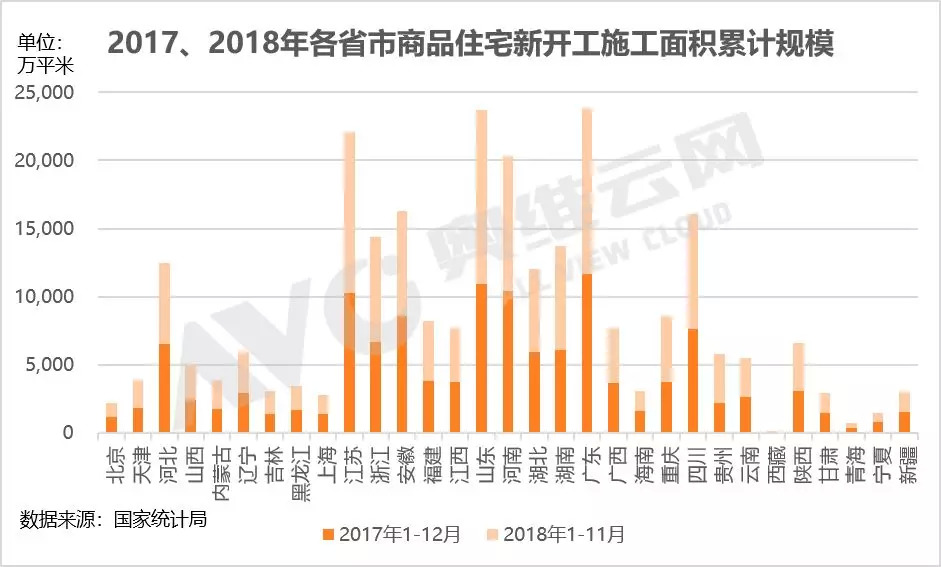

从近2年商品住宅累计新开工施工面积来看,广东、山东、江苏、河南等地也是第一梯队,开工规模均在2-2.5亿平米之间。

四川、安徽、浙江、湖南的新开工面积也在1.5亿平米左右。这些地区相对充沛的住宅项目工程,为2020年之后的下游市场提供了保障。

房地产政策松绑,对后市意味着什么?

截止12月中旬,2018年全国房地产各种调控政策在450次左右,刷新历史调控纪录,2018年也成为历史房地产调控政策最密集的年份。但因为之前政策过于严厉,房地产市场涨幅明显回落、土地流拍逾千块、地方财政收入受到重大影响……因此也到了相关政策的调整阶段。

12月19日召开的中央经济工作会议强调:要构建房地产市场健康发展长效机制,坚持房子是用来住的、不是用来炒的定位,因城施策、分类指导,夯实城市政府主体责任,完善住房市场体系和住房保障体系。

12月24日召开的住建部工作会议也强调,首要工作以“稳地价、稳房价、稳预期”为目标,促进房地产市场平稳健康发展。

从12月18日开始,菏泽、广州、珠海、深圳、兰州、太原、衡阳、合肥等地房地产政策微调超10次,主要集中在放松限售、限购、限价三种类型。这也基本决定了2019年房地产政策的走势和方向。

而且在资金层面释放出的“中性偏积极货币政策”,对于购房者构成一定程度的利好。当前已有多个城市下调房贷利率上浮比例,其中也包括北京、深圳、杭州、佛山这类热点城市,首套房下调幅度基本在5-10个百分点之间。

奥维云网(AVC)认为,这一系列重要会议决策及地方政策的颁布,已经释放了非常强烈的信号:本轮楼市调控政策已经见底,未来多个城市的宽松政策将陆续出台,但大幅度全面宽松可能性不大。那些库存压力较大的城市,或者楼市已经出现明显调整的城市,比如弱二线及三四线城市,近期有望迎来政策的微调。

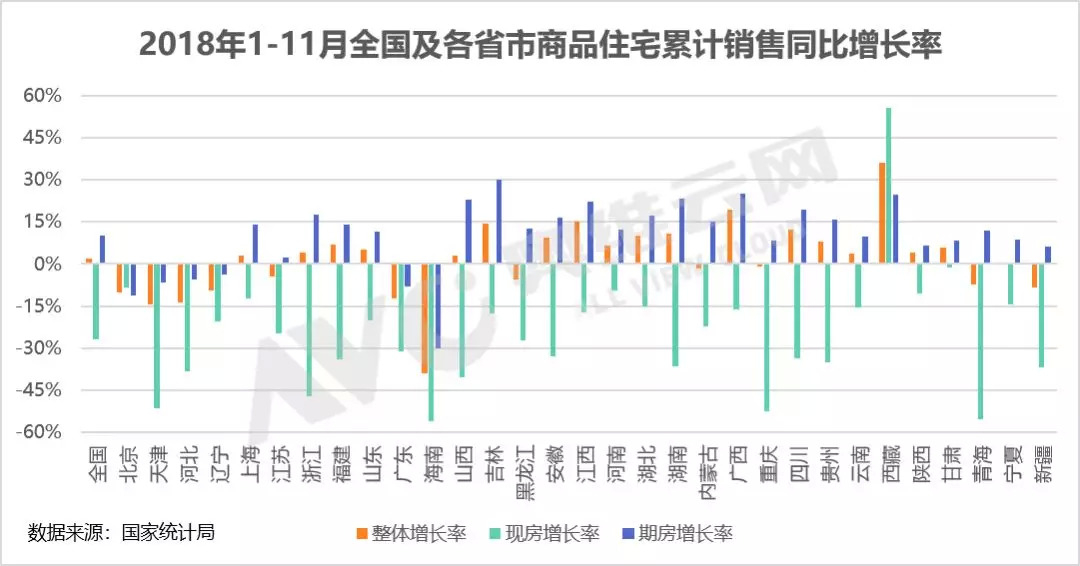

从2018年各省市商品住宅累计销售面积同比增长率来看,除了西藏地区由于基数过小、全面快速增长以外,其他各省市现房销售均为负增长,而全面下降的省市则以北京、天津、河北、辽宁、广东、海南等地为主。

综合一些研究机构和房地产专家观点发现,近几个月预期将有30个以上城市会发布不同力度的松绑政策……那么,这种变化会对房地产市场产生哪些影响呢?

首先,房价不会暴涨。因为货币与金融政策还没有全面放松,限贷与限购等政策没有同时取消,而限售等政策对市场影响又比较小,只是提供了较好的润滑剂。 “房住不炒”、“稳房价”还是中央及住建部在2019年的主基调和重要工作目标。结合前几轮周期底部强刺激带来的房价暴涨、居民杠杆大幅攀升等副作用,预计2019年政策放松路径将类似2012年,以地方政策微调、货币政策松动为主,整体托而不举,难有地产“再泡沫”。

其次,楼市不会马上企稳。因为房地产松绑政策以微调为主,且主要在三四线城市,尤其缺乏金融政策全面跟进。虽然一些城市下调房贷利率上浮比例,但大多数消费者的房贷压力仍然巨大;房企融资难等问题有改善迹象,也还没有得到普遍缓解……所以楼市增幅的下行趋势企稳,可能会在2019年底、2020年初。

奥维云网(AVC)认为,这次楼市政策松绑的主要目的还是“提信心”、“稳预期”:提的是消费者释放需求的信心,也是房企对市场预期的信心;稳的是楼市发展的预期,也是地方经济回暖的预期。

评论