文|港股解码 郑鹏超

编|张骏芬

资本市场就是这么神奇,三季度贵州茅台(600519-CN)业绩增速稍微放缓,市场直接给公司计提两个跌停,这是多么的不可思议,在贵州茅台三季度持续跌停之后,我们财华社也曾发文提示过该公司的投资机会。

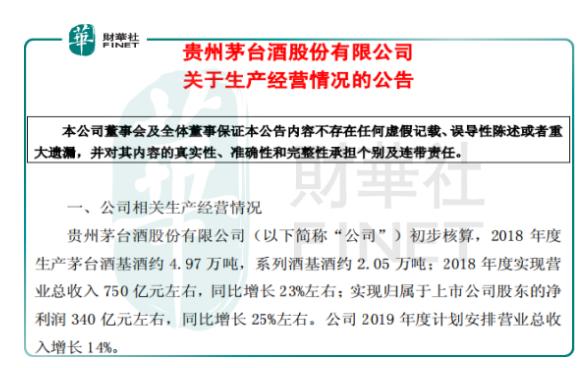

这不刚过几个月,茅台再次披露关于2018年的生产经营公告,据公司初步核算,2018年度生产茅台酒基酒约4.97万吨,系列酒基酒约2.05万吨;实现营业总收入750亿元左右,同比增长23%左右;实现归属于上市公司股东的净利润340亿元左右,同比增长25%左右。公司2019年度计划安排营业总收入增长14%。

这份公告一出,次日公司股价在二级市场逆势大涨,市场又由三季度的极度悲观转向乐观,问题是近三个月公司的经营状况变化真有那么大吗?

图片来源:贵州茅台2018年生产经营情况公告

如果我们结合贵州茅台今年三季度报表看,会发现公司三季度净利润增速只有个位数增长,确实比一季度、二季度增速要慢,但如果仔细阅读就会发现,造成这种结果的主要原因是因为:其一,2017年三季度公司净利润增速超过翻倍,在这种高基数背景下就会显得2018年增速较慢;其二,公司规划茅台酒2018年销量为2.8万吨,如果过多销售,就会造成2019年可销售成品酒减少,进而影响公司2019年净利润(茅台酒的生产至出厂需要5年时间)。

明年净利15%增速有保障?

这也是为什么茅台净利润三季度增速放缓的原因,并不是他的经营状况出现了问题,相反的是,他的经营状况不但没有出现问题且产品供不应求,导致公司无货可卖,至今各大电商网站飞天茅台都处于缺货状态。

图片来源:天猫商城

那么,在这种状况下,2019年公司能否继续保持净利润两位数增长?

如果一月以前,对于茅台未来一两年的业绩,估计大多数人还是报以悲观的态度,这是因为李保芳书记曾说过短期不调整出厂价,那么公司2019年业绩增长就只有靠增量了,但市场一致预期2019年茅台酒的供应和2018年基本一致,这就导致投资者预期贵州茅台2019年的业绩增速不会超过两位数。

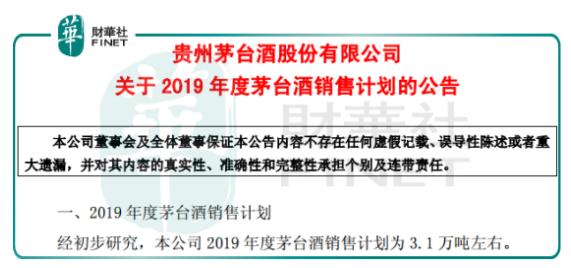

但近两周,贵州茅台频频出台利好消息,例如,28日晚间公司披露2019年茅台酒的销量计划为3.1万吨,足足比2018年2.8万吨多了近11%,单看增量这一项,2019年公司净利润足以维持两位数增长。

图片来源:贵州茅台2019年度茅台酒销售计划公告

2019年贵州茅台除过增加茅台酒的供应量之外,年末公司对于销售渠道进行梳理、进一步增加直营供给、产品结构优化等,这都有助于进一步提高公司的利润率、提高2019年的净利润。

从上述我们可以清楚的看到,2019年贵州茅台净利润维持双位数增长基本没有悬念,如果公司做得好可能还会使净利润增长高达20%,这也是打破前期市场认为不增长的预期。

公司经营状况没有问题,业绩增长又有保障,那么现在对应的股价贵吗?

估值处于历史合理、偏低水平

如果从历史数据看,贵州茅台上市至今,净利润年复合增长高达25%以上,给予30倍市盈率并不过分。

另外,我们从萝卜投研数据了解到,近十年贵州茅台的历史市盈率只有2013年至2015年行业塑化剂危机加上蓝筹股极度低估的时候低于20倍,其他年份均高于20倍。

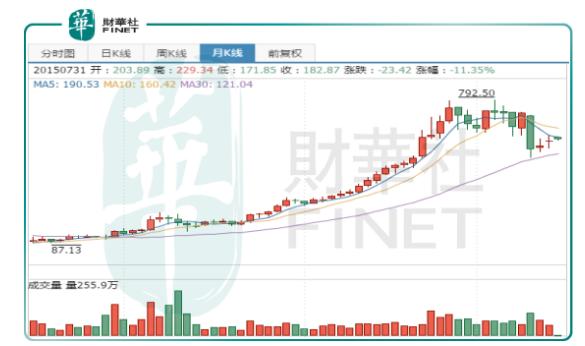

贵州茅台历史股价走势图:

图片来源:同花顺

我们以贵州茅台2019年1月2日的股价收盘价每股598元计算,如果2019年公司净利润增长20%,对应的净利润是408亿,对应市盈率约为18.4倍;如果2019年公司净利润增长15%,对应的市盈率约为19.1倍,这样的估值水平已经处于公司历史估值相对较低的状态。

总结:

结合上述,我们可以看出贵州茅台2019年的净利润增速基本处于明牌状态,公司方面也释放出强烈的稳增长表态,明年净利润增速可能没有2017年、2018年那么快,但增速保持双位数增长确定性还是很强,对应的市盈率也处于历史较低水平。

评论