文| 中访网财经 张燕

编|李子琪

如果盘点股民心中投资的优质标的,复星国际总是位列一席。

若按规模计算,这家创办于1992年的“复旦之星”已是目前国内最大的综合性民营企业,并且其产业涵盖了医药、钢铁、矿业、零售、房地产、文旅、保险等众多行业。

在众多投资者看来,复星国际之所以能在20多年内不断做大并拥有多产业链布局的原因在于其擅长“踩点”。回溯复星国际发展史,可以看到,复星总能踏准国内经济周期的节奏,且管理层对中国经济发展模式的每一次转变都有较为精准的把握。

不管是借国企改革风口拿下南京钢联、海南矿业等钢铁和采矿行业,还是抓紧国内消费转型的步伐布局地中海俱乐部等欧洲优质的家庭消费类资产,都体现出了复星在经济发展周期上敏锐的嗅觉。

不过令人尴尬的是,投资者对此并不买账。在2018年年初,复星国际股价达到两年内最高点19.8港元/股后,公司股价便一路下滑,直至现在公司股价已不足11港元/股,回到2016年的水平。

造成这一现象会有诸多原因,从财务角度上看,复星国际举债投资的模式或许就是原因之一。目前复星的债务隐忧主要是负债率较高与债务周期总体偏短。为了减缓巨额收购的资金压力,多年来复星一直在努力改善债务状况。

只是这一任务看似任重道远。2018年中报显示,复星国际计息银行借款及其他借款(短期借款)高达720.3亿元人民币,与此同时公司拥有货币资金885.6亿元。

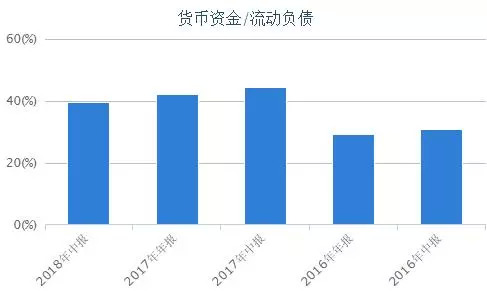

虽然从资金量来看,复星国际不存在偿债问题,但720.3亿元的短期贷款部分却需要在一年内偿还,在公司目前多元化产业链发展的情况下,对短期信贷资金的依赖可能会放大可能存在的不利事件对复星的影响。

并且从公司偿债能力数据也能看出,相较以往,2018年中期,复星国际的流动比率和速动比率均有所下滑,这说明公司公司资金流动性正在下降,短期偿债压力较上年同期有所增加。

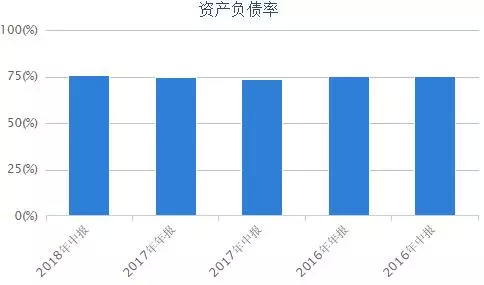

此外,复星国际的资产负债率也一直维持高位。从数据上看,从2016年至今,复星国际的资产负债率始终维持在75%上下,并且2017年中期至2018年中期,公司资产负债率还从73.5%增至75.7%,说明公司的债务压力或有所增加。

在债务增加的同时,公司的经营能力却没有同步增长却是复星的一个问题。面对公司逐渐增长的偿债压力,公司的现金流水平却有所下滑。可以看到2018年中期,复星经营活动现金流净额从去年同期的95.1亿元降至47.5亿元,而公司当期的净利润却有84.1亿元,这说明公司的收现能力还有待提高。并且面对公司同期如此高的债务水平,复星当前的现金流能力还略显不足。

不过,复星的产业运营能力一直深受投资者认可,并且管理多元化投资控股公司一直都是个世界级难题。在一轮轮经济周期中,辉煌的明星公司很多,但基业长青的公司却屈指可数。目前复星国际旗下也有众多优质资产独立上市,并且市场也给予了较高估值。若未来这些公司能“反哺”母公司或也不失为未来复星国际提振股价的良方。

出品|中访网财经中心

评论