文 | 海豚读次新

告别了糟糕了2018,没想到2019年开头连续两天都这么绿…深次新股指再度开起破位下跌模式,两天又跌了三四个点,刚开板新股成了杀跌重灾区:利通电子开板后三连阴,20%的跌幅眨眼就杀下去了…

元旦假期后才两天交易日就有两只新股开板——上机数控,昨天上机数控第二个板就开板,可以说大大出乎很多人意料,更夸张的是开板后连续两天阴跌,一个60亿左右的中小盘股,也不是银行股,如此阴跌让不少人直呼要破发的节奏,也从另一侧面反应出市场情绪正在接近另一个极端…

那么上机数控到底是做啥的?真的有那么烂?如此阴跌会是机会吗?上机数控是继迈为、捷佳后又一光伏设备股,上市两年前新研发的拳头产品突然放量,2年营收从0做到5.4亿,2018年还在继续暴增...公司过去2年扣非净利翻了18倍以上,其业绩增速几乎可以与迈为股份相媲美!

高硬脆材料设备供应商 5年后冲刺IPO终成功

公司前身为无锡上机磨床,成立于2002年,2012年曾冲刺深交所创业板,被证监会否决,那是一个光伏企业上市集中被否的年份粗略统计当年有10家光伏企业IPO折戟。当初业务还主要是光伏硅材料磨削设备生产企业,不过5年之后随着行业回暖,上机数控潜心研发,凭借着一款拳头产品终于二度IPO成功,且上市地变为沪市主板。

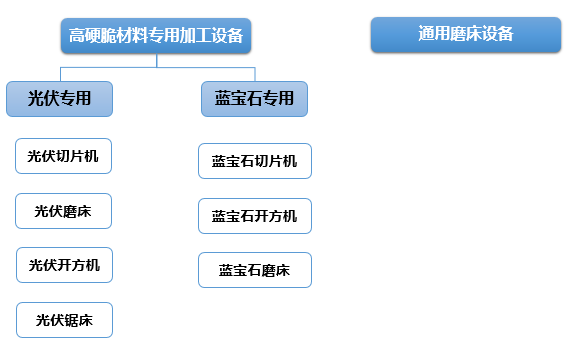

公司为高硬脆材料专用加工设备供应商,产品涵盖了高硬脆材料开方、截断、磨面、滚圆、倒角、切片等核心加工步骤,主要应用于光伏、蓝宝石等领域。此外,公司产品还包括通用磨床设备,广泛应用于汽车、航空、船舶、家电、冶金、模具等行业的机械加工。

主要客户有协鑫集团、阿特斯、晶科能源、奥瑞德等。同时公司也是国内最早的金刚线切片机生产企业之一,技术和产品主要性能指标已接近国外同行业先进水平!

公司产品结构如下图:

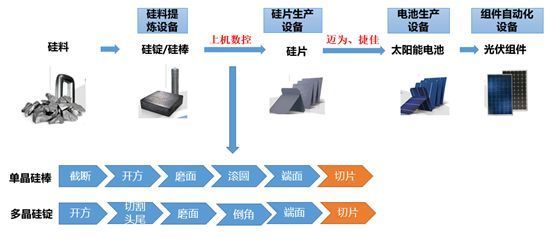

公司所处产业链位置:

其也可以说是继宇晶之后又一家做高硬脆材料加工设备的公司,不过宇晶主打的还是研磨抛光机,主要用在手机防护玻璃、陶瓷盖板的研磨上;宇晶的多线切割机则营收占比极低,且多为设备二次升级改造;而上机数控主打的则是金刚线切片机,且产品超九成用于光伏行业,与迈为、捷佳为电池生产设备制造商不同,上机数控做的是上游,硅片生产设备的制造…不过相同的是业绩均增速迅猛….

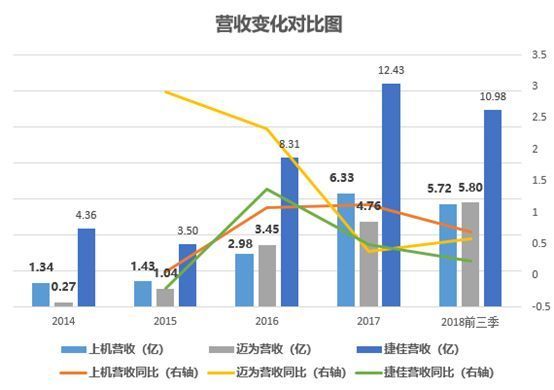

三只光伏设备新股业绩增长大对比

上机数控从2016年开始进入爆发增长,2016、2017年连续两年年营收同比增长均超100%,2018年前三季度营收为5.72亿,继续同比暴增69.39%;公司预计2018年营收为8.13亿,同比增长28.44%。虽然2015年上机数控营收仅微增6.6%,与迈为近三倍的增长无法相比,但近两年增速迅猛,位列三只光伏设备股营收增速之首。营收规模上与迈为相当。

扣非净利方面,因光伏近两年的变化均显得大起大落。与迈为两年从亏损做到过亿这样的奇迹相比,上机数控的扣非净利在2016年之后同样也是步入快车道,2016、2017扣非净利分别同比暴增4.14倍、2.66倍,仅用了2年时间公司扣非净利就从不足千万增至2017年的1.87亿。2018年前三季度同比增长89.42%,公司预计2018年扣非净利为2.46亿元,同比增长31.84%。

金刚线切片机大爆发!2年营收从0做到5.4亿 营收占比超八成

公司2004年进入光伏设备领域,形成了覆盖开方、截断、磨面、滚圆、倒角、切片等用于硅片生产的全套产品线,其中切片是整个硅片加工流程中最为重要的一环,要通过密集的线网将700mm 长的硅锭切成 2,500 片 0.1mm 左右厚的硅片,且需保证良率在 90%以上。切割所用钢线的线径极细,一般砂浆线线径为 0.12mm,金刚线径在 0.07mm 以下。

金刚线切片工艺自2010年开始大规模应用以来凭借着薄片化切割、减小切口损失等诸多优势目前在单晶硅切割方面已渐成为行业主流。

公司2010年开始研发,历经四年2014年刚成功研制出金刚线切片机,因相较传统的线锯切片机具有节能环保、加工效率高等优势,当年立即实现营收1382.91万,营收占比达10.73%,而2014年传统的数控线锯切片机营收也仅为1415.38万,营收占比在10.98%。

再接下来2015年整个光伏切片机为零收入,公司对此解释为客户试用及市场拓展。一切的转折点都发生在2016年,2016年之后公司开足马力全身心扑到金刚线切片机这一王牌产品,2015年产量为0,2016-2017年产量分别为130台、351台;销量分别为107台、288台。因此2016年公司金刚线光伏切片机营收实现爆发式增长,一下子将近2个亿,营收占比达68.58%,公司此前传统的数控线锯切片机基本完全退出。主要销售客户有协鑫集团购进65台(2015年在江苏省阜宁县投资新建大规模金刚线切片基地),营收1.1亿左右,阿斯特、四川永祥硅材料均为3000万左右。

2017金刚线切片机营收达5.45亿,同比大增1.72倍,营收占比达87.22%,主要客户为阿特斯、晶科能源等;2018年上半年金刚线切片机营收为3.29亿,营收占比为84.8%。

公司金刚线切片机2016之后的平均售价基本都维持在186万/台左右,几乎三倍于传统数控线锯切片机(66万/台左右)。 2017 年公司的数控金刚切片机被认定为江苏省首台(套)重大装备产品,并被列入江苏省《省重点推广应用的新技术新产品目录》。

随着产品配置的优化、生产工艺的改良、生产规模效应的影响(2016、2017产量分别为130台、351台),使得公司金刚线切片机单位成本从2016年的116.17万/台大幅下降至2017年的93.91 万元/台,进而毛利率稳步提升,2016、2017年分别为37.54%、50.38%,2018年上半年为49.6%。

第二大拳头产品全自动磨面倒角一体机 但整体仍显下滑态势

光伏磨床为公司第二大收入来源,但营收占比下滑明显,2014-2017年营收占比分别为26.13%、14.42%、11.55%、6.27%,2018年上半年进一步下滑至5%左右。其中数控硅块平面磨床一度为公司光伏磨床核心产品(2010年推出,于 2013 年获得科学技术部颁发的国家重点新产品证书),2015营收占比达10%左右,但因市场竞争激烈,营收占比大幅下滑,到2017年只有1.83%。2016年公司推出新产品全自动磨面倒角一体机,当年实现营收533万,2017年实现营收2652.33万,营收占比达4.24%

蓝宝石设备一度营收占比超55% 但快速滑落

公司2014 年度成功研发出数控金刚线蓝宝石切片机、数控蓝宝石开方机,开始进入蓝宝石专用设备领域。2015年公司蓝宝石专用设备实现营收7306.84万,营收占比达55.84%,主要客户有奥瑞德、蓝思科技、江苏吉星、伯恩露笑。其中6600多万的营收来自奥瑞德,其也因此成为2015年公司第一大客户,营收占比超46%。不过2016年之后实在是金刚线切片机这一“主角”光环太强大,公司主动降低了蓝宝石设备产能,2016年、2017年营收分别只有2176.41万、371.79万,营收占比下滑至7%左右,2017年甚至只有0.59%。

公司通用磨床多为 200mm、320mm 中小型磨床产品,平均售价约 10-15万元/台,每年销售收入仅约 3,000-3,500万,远低于海天精工、日发精机等同业10亿左右的规模

有望受惠531新政降本增效 公司在手订单超19亿

531新政宗旨是促进光伏行业的发展重点从扩大规模转到提质增效、推进技术进步上,随着531新政的推出,降本增效进一步成为光伏制造环节的发展方向,预计对数控金刚线切片机、全自动磨面倒角一体机等体现高效、高产能特点的光伏加工设备需求提升。截止2018 年6月底公司高硬脆专用设备的在手订单总额超过 17 亿元。6-8月又新增订单2亿,且2018年6月以来新增订单以数控金刚线切片机为主,售价仍旧维持稳定。

公司此次募集资金9亿元,其中4.1亿用于精密数控机床生产线扩建项目,拟新增高硬脆专用设备570台的生产能力(2017年产量为411台) 建设期1年,第二年产能释放30%、第三年70%,第四年达产后将新增营收10.32亿。

竞争对手:晶盛机电、大连连城数控(隆基股份关联公司)、上海机床厂

海豚结语:

上机数控与迈为虽然不属于产业链同一环节,但规模及盘子大小相近,且发行价均不低。上机能如此先开板,首先从技术含量上应该是略低于迈为的丝网印刷,其次上市2年前突然有一新产品又突然放量让不少人处于质疑声中,再叠加原股东(张瑞庆、同创创投、远东控股三位2010年入股2015-2016之间几乎按原价转让给了实控人杨建良的儿子杨昊)几乎同一时期突然上市前提前下车,这也是造成提前开板的主要原因之一。目前其金刚线切片机所面临的竞争如何还无法确定,短期应该订单不缺,按照公司估计的2.46亿的扣非,18年每股收益大约为2元左右,参照晶盛机电、宇环数控的估值水平,大约在45左右,目前经过杀跌50左右可以考虑进一步关注....

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论