记者 | 赵阳戈

净利润-385.87万元,扣非净利润-611.66万元,三季报成绩如斯的美尔雅(600107.SH)显然不愿意就这么过完2018年。

2018年12月27日,美尔雅与自然人阮正锋签署了《股权转让协议》,约定向自然人阮正锋转让公司控股子公司浠水美尔雅纺织有限责任公司(下称浠水纺织公司)80%的股权,转让价款为1元。与此同时,交易对方代浠水纺织公司清偿所欠美尔雅往来债权款1383.36万元。按照美尔雅的预计,如此处置方案实施后,该交易将对美尔雅2018年度合并报表利润影响数约为870万元。截至2018年12月28日,美尔雅已经收到了阮正锋支付的750万元。

资料显示,由于受到化纤市场激烈竞争的影响,外加上装备落后、无产业区位优势等因素,美尔雅控股的子公司浠水纺织公司其实早从2013年7月就停业至今,经湖北众联资产评估有限公司评估浠水纺织公司帐面所有者权益-1003.38万元,评估值为-15.78万元,评估增值987.6万元,评估增值率98.43%,按评估值计算,美尔雅所持80%股权的全部权益为-12.62万元。如今为了这个净资产为负的企业,还有人挺身而出适时甘当接盘侠,美尔雅2018年实现扭亏应该是大概率事件。

说起来,处理浠水纺织公司的伏笔其实早在2018年4月就埋下了,当时召开的第十届董事会第十五次会议中,就有过这么一条议案,与此同时美尔雅还想处置的,还有全资子公司湖北美尔雅房地产开发有限公司的股权。如此巧合找来接盘侠,就连交易所也有些不敢相信,2019年1月2日,上交所上市公司监管一部就给美尔雅发来了问询函,而其中重要一点就是询问了上市公司与自然人阮正锋之间是否存在“应当说明的关系或其他未披露的协议安排”。对此,美尔雅回应称,交易对方与公司之间不存在任何关联关系,也未有其他与公司签署的协议安排。据美尔雅描述,此交易对方阮正锋做这笔交易,是结合个人自身发展需要、战略规划以及对区域市场研判作出的独立决策。

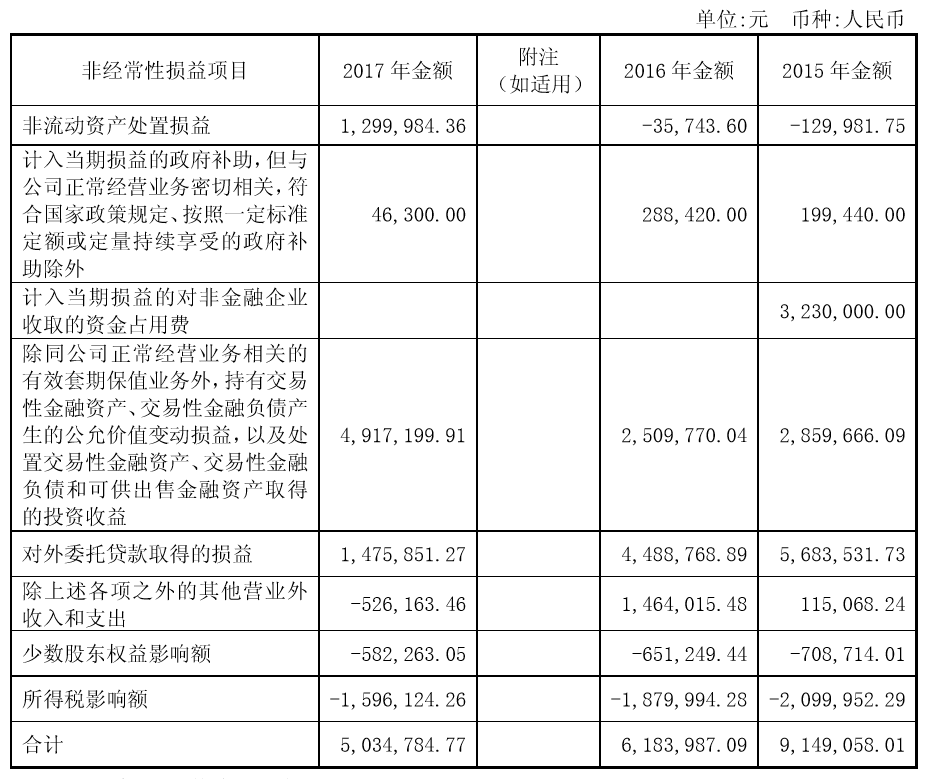

界面新闻记者注意到,美尔雅实际上并非仅2018年才因扭亏而如此狼狈。公开数据显示,美尔雅2017年净利润461.62万元,扣非净利润-41.85万元;2016年净利润474.31万元,扣非净利润-144.09万元;2015年净利润343.89万元,扣非净利润-571.02万元;2014年净利润和扣非净利润分别为-746.47万元和-1894.75万元;2013年净利润和扣非净利润分别为1167.12万元和-1844.51万元;倒推至2012年时,美尔雅的扣非净利润才录得正数,也就是说从2013年至今美尔雅全靠“偏财”保住的“金身”。比如2017年,美尔雅就先后获得过政府补助、对外委托贷款取得的损益、非流动资产处置损益,以及处置交易性金融资产、交易性金融负债和可供出售金融资产所取得的投资收益等。

那么,这家公司的主营所面对的情况如何呢?据美尔雅半年报描述,国内服装行业整体消费需求呈现弱复苏态势,主要外贸市场也出现加工订单数量下滑,服装行业竞争日趋激烈。品牌服装运营及销售业务面临国外中高端品牌直接竞争和新型互联网营销模式的挑战,而美尔雅目前仍属于较为传统的生产加工运营模式,公司未来发展品牌建设和技术改造升级任务十分艰巨。美尔雅称,在外贸加工市场,随着原材料、资源要素价格日趋上升带来的低成本竞争优势的逐步消失,公司面对传统对日加工订单向更低成本的东南亚转移的冲击,虽然采取了一系列有针对性的措施,但仍有可能存在经营利润为亏损的业绩风险。

评论