文|信托圈

按照24节气划分,当下中国大部分地方都未进入冬天。但在地产界,寒冬来了却是真的。

曾经在京城红极一时的中弘股份,短短一年就成了“中弘退”;头部房企万科在高喊“活下去”的同时也以自己独有的方式帮助同行华夏幸福活下去;就连一向财大气粗的恒大也只能以极高的发债利率吸引公众投资……

玩惯高杠杆、高负债游戏的房企似乎正在经历一场彻骨的资本寒冬,大势所然,泥沙俱下,华南五虎之一的富力地产又岂能幸免。

资本寒冬,富力地产的困兽之斗

地产圈永远有着说不完的话题。

上世纪90年代初,恰逢广州楼市急速升温。正值“诗酒年华”的张力和李思廉嗅到商机,决定携手进军广州房地产业。

那是一个猪站在风口都能飞起来的年代,更甭提张力和李思廉这种手中有点闲钱又毕业于名牌大学,先天条件十分优越的“猪”了。

说干就干,二人拿下一块旧城改造的平价土地,然后做成第一个小区项目富力新居。没想到这个项目大卖特卖,让张力和李思廉初尝赚快钱、赚大钱的滋味。

此后,迎着楼市的“桃李春风”,二人多次上演“拆旧厂、建新房”的好戏,富力地产的滚雪球游戏越玩越大,逐渐从一个年销售额6000万的地方企业成长为年销售额超800亿的大型房企。

当然,一起上涨的还有关系我们每一个人幸福指数的房价,十年超涨不止10倍。

当房价上涨到普通人难以承受之时,则意味着距离拐点已为期不远。

2017年,“房子是用来住的,不是用来炒的”终于成为社会共识,限购、限贷、限投资……各种调控政策轮番出台。

要知道,在地产这个名利场中,逼死房企的从来就不是拿地慢或者建楼慢,而是你借不到钱!

李思廉很为找钱头疼。

2018年始,富力地产的公告几乎都围绕着一个主题:找钱,不断的找钱!据统计,截至2018年10月,富力地产今年总共发债17次,拟融资规模超过750亿元。

然后,囿于政策导向及市场波动风险,找钱并不容易,富力地产多个融资计划受阻。

公开资料显示,2018年上半年,富力地产相继取消或终止了10亿元中期票据发行计划、10亿元超短融资发行计划、60亿元的住房租赁专项公司债券。

就像李思廉所说的,意外时常发生,做房地产不容易。面对越来越艰难的市场,即便这些发债计划都以失败告终,找钱还得继续进行。

进入下半年,富力地产加大了融资马力。9月7日,9月12日,富力地产共有两期ABS项目获受理,拟发行总金额为86.62亿元;9月20日,富力地产公告称,子公司怡略有限公司拟发行一笔2亿美元8.875%的优先票据;10月8日,富力地产欣然宣告其公开发行不超过130亿元公司债券计划已获得批准。

简单测算,仅这几笔融资计划就涉及资金约230亿元人民币。

不过,这么多钱似乎还是满足不了富力地产的花销,更大的“大招”还在后面。

11月5日,富力地产发布了自2005年上市以来的首次增股融资公告,计划发行不超过8.06亿股。以当日收盘价12.14港元计算,融资额近100亿港元。

该消息一出,富力地产股价应声大跌8.82%。究竟有多缺钱?资本市场选择用脚投票。

千亿负债,富力地产融资续命

富力地产高负债运营在业界是不争的事实,缺钱早有端倪。

公开资料显示,截至今年一季度末,富力地产银行贷款净增加140.68亿元,占上年末净资产的 21.69%;公司超短期融资券、境外优先票据净增加 42.92亿元,占上年末净资产的6.62%;公司其他贷款净增加 0.04亿元,占上年末净资产的0.01%。

在大举发债的背景下,公司资产负债率常年维系在较高水平,2018年三季度末净负债率187.5%,负债总额2863亿元。

拉长来看,富力地产着实是靠举债才走上一条高速扩张的道路。2015年至2017年,其负债总额分别达1345亿元、1795亿元、2332亿元,净负债率124%、160%、170%。

其中,流动负债占比48.71%、48.31%、60.08%,2018年三季度末为54.35%。

何为流动负债,是指将在1年(含1年)或者超过1年的一个营业周期内偿还的债务,包括短期借款、应付账款、应交税费和一年内到期的长期借款等。

以此计算,在2019年8月31日以前,富力地产大概需要偿还超1400亿贷款。但截至2018年三季度末,公司账面货币资金仅有337亿元,存在的资金缺口还是很大的。

说到这里,也就不难明白富力地产频频发债融资的原因了,毕竟千亿负债压顶啊。

高负债带来的不仅仅是压力,实打实的费用支出才是要命的。

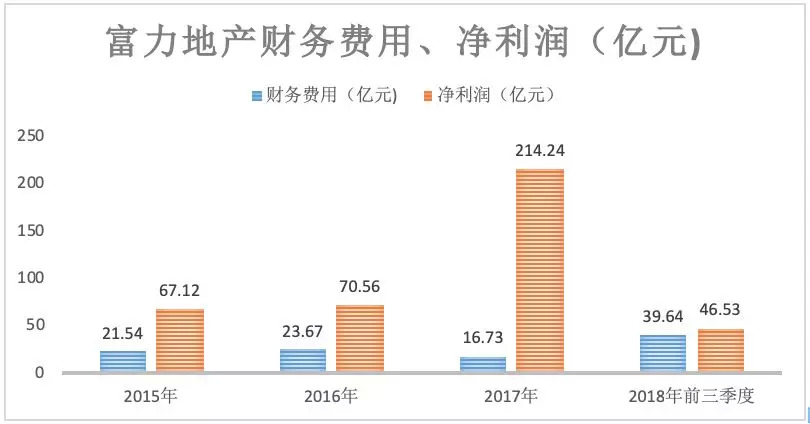

2015年至2018年前三季度,富力地产财务费用分别为21.54亿元、23.67亿元、16.73亿元、39.64亿元。

数据来源:东方财富choice

2017年受益于人民币汇率升值有所减少,2018年对内调控加外围市场压力,富力地产财务费用再也兜不住了,犹如脱缰的野马撒腿狂奔,直接奔向40亿元关口。

40亿是个什么概念?相当于要拿出富力地产2017净利润的20%、2018年前三季度几乎全部净利润用于付息!对李思廉而言,则意味着每天一睁眼首先要面对的就是1500万的利息压力。

到这一步,富力地产资金链已经岌岌可危。

高额负债压力下,信托君注意到富力地产经营性现金流常年为负。2015年至2018年前三季度的经营活动产生的现金流净额分别为-3.56亿元、-33.38亿元,-72.87亿元、-27.73亿元。

也就是说,看上去营收不错的富力地产,实际是由大量挂账的应收账款在支撑,由于难以形成现金流入,只能借助于持续对外融资。

“屋漏偏逢连夜雨”,就在财务状况异常窘迫的情况下,富力于11月2日因为一位民工的非正常死亡引发网友声讨,被斥责为“血汗工厂”;早前6月、8月、9月,还因为住房销售、施工违规,分别被郑州、镇江、菏泽住建局列为重点关注对象。

不过,这些似乎都不是李思廉着重考虑的,他还在带领富力全力冲击2018年1300亿销售目标,继续他的“买买买”之路。

载不动的雄心,富力地产激进扩张路

富力地产的“买买买”之路由来已久,最为吃瓜群众津津乐道的当属2017年那场与万达扑朔迷离的世纪交易。

时年7月,已在风口浪尖被“吹打”多日的万达选择出售旗下13个文旅城以及77个酒店项目。其中,富力地产耗掷199.06亿元拿下万达77家城市酒店全部股权,加上原本自有的在全球已开业和建设的24家高级酒店,总共拥有超过100家酒店,妥妥成为全球最大的五星级酒店业主。

收购的钱从哪来?李思廉未做表示,却强调对负债率没有影响。

只不过,这一表述很快就被现实打“脸”。2017年末富力地产负债总额再创新高,收购也未实现预想的协同效应。

信托君在一番探究后,得知吞下万达酒店业务一年之后,2018年上半年,富力酒店业务延续第四年亏损,亏损额达0.89亿元。

可以预见的是,在经济下行,地产举步维艰的当下,酒店业务的发展必定受到制约,富力酒店业务扭亏存在不小困难。

但这依然阻止不了李思廉“买买买”的雄心。

2017年9月,富力地产“临门一脚”,带走了原本万达集团和英国公司St Modwen交易的伦敦地块;2018年4月,57亿元接手海航集团在海南的大英山CBD项目……这明显不是李思廉在今年中期业绩发布会上所说的“稳健发展”气质啊。

在外界看来,国内市场亦或单纯的地产业务已载不动李思廉的雄心,一个更大、更多元化的富力集团才是李思廉梦想的。

想法确实很美好,但现实往往偏于残酷。调控日趋严格,销售、回款速度放缓,融资渠道收紧,重资产属性的地产行业已然迎来冰点。

纵观当年的地产大佬,草莽英雄王健林,在兜兜转转一圈后似乎又回到了原点;爱江山更爱的美人的王石,急匆匆卸任万科董事长后忙着去谈恋爱了;江湖救急的孙宏斌一把鼻涕一把泪哭诉着老贾的艰难,转身却只能吞下乐视的“苦果”;一向以高周转骄傲不已的碧桂园选择在这个时候收缩战线,缓步前行……

负债前行的富力地产能否笑着走下去?

(本文由信托圈原创出品,未经许可,请勿转载。 )

评论