文丨方浩

iPhone的出现,被认为是移动互联网到来的标志性事件。当年有人问乔布斯,相对传统手机,苹果手机的价值是什么?乔布斯说它让个人的计算能力变得异常强大。

某种程度上,互联网上半场就是通过不断强化C端用户的计算能力并将其数字化的过程。这个过程已经实现了人与人、人与商品、人与服务的连接,核心是人的数字化。

中国互联网上半场的本质,是各个巨头搭建了由C端用户驱动起来的B2C交易平台。

阿里、京东、小米是商品交易的B2C,链接的是品牌与消费者;腾讯、头条是时间交易的B2C,链接的是内容生产者与内容消费者;美团、滴滴是服务交易的B2C,链接的是服务提供商与服务消费者。

但中国互联网上半场赶上了用户红利的最大一波释放,影响各个巨头的核心变量,就是用户数(C端)。先开枪、再瞄准,成了每一个巨头崛起的内在逻辑。所以,大家做的其实都是to C的生意。

过去一年,互联网下半场已经由概念变成现实,大小巨头们不仅纷纷提出了自己的下半场攻略,更是通过组织变革因应这个现实。这一次,大家的枪口依然一致:B端。

互联网公司从C到B的争夺,与线下零售的进化逻辑很像。当年百货公司都选在城市最黄金的地段,因为这里人流量大,是入口。后来是以垂直品类为主的大型商场,同样把地段作为竞争的核心。

但到了Shoping Mall阶段,入住品牌的知名度、入住品类的丰富度成了吸引消费者关键,即由商家驱动的购物体验变得越来越重要。为什么远在东五环边上的朝阳大悦城比二环内的百货公司有人气?因为前者通过基础设施和服务能力彻底升级了B端商家。

如果说互联网上半场是需求侧革命,那下半场就是供给侧改革,即由互联网平台帮助各类商家和企业降低成本、提高效率。美团联合创始人王慧文说,“如果中国餐饮行业的经营水平、管理水平得到改进,成本和效率就会有25%左右的改善空间。而这25%,等它来是不可能的,我们必须去驱动它。”

互联网上半场的一个战果,就是形成了几个交易型互联网巨头,比如美团、阿里、京东、小米。它们在各自领域积累了丰富的B端场景,这也使得中国广阔的to B型市场不像美国那样,从一开始是白手起家,而是积累了海量的C端用户数据、需求、技术,是典型的降维打击。

阿里正在通过淘宝改造中国的中小制造企业,比如先采集淘宝的需求,然后把这些规模化的需求传递给工厂;同时在工厂配套物联网设施,保证生产的有序进行等等。这种C2M模式彻底改变了传统制造业的流程和效率,对于中小企业来说,无异于一场数字化革命。

京东对传统零售的改造,除了推出自有生鲜品牌7FRESH,还对遍布中国城乡成千上万的便利店进行数字化改造,比如利用京东的供应链优势帮助这些小店进行集中采购、精准营销等。

小米其实是C2M模式的集大成者,先把生态链成员企业的采购需求统计出来,集中向上游供应商议价,从而保证了最大的成本优势。

如果说互联网上半场是自下而上的革命,那么下半场就是自上而下的革命,因为巨头们已经拥有了用户、技术、资本,更重要的是,交易场景。

目前中国各类餐馆大约800多万家,如果再算上其它各类商家,中国生长在大街小巷的B端商家至少几千万。这些商家的特点是基本靠天吃饭,采购需求、店面管理都很随机,数字化程度很低。

但为什么说互联网下半场的主题是B端商家数字化革命呢?

王兴曾说过一段话,大致意思是,美团进入一个领域,首先会看需求背后的底层结构是不是在变。比如创业之初,美团有两个方向可以切入:一个是团购,另一个是LBS。经过深思熟虑,王兴暂时放弃了LBS,除了这个模式离钱较远,还有一个主要的原因,就是当时智能手机还未普及,LBS还不具备爆发的群众基础。

而到了2013年,美团进入外卖市场的时候,智能手机已经初步替代了功能手机,移动互联网真正落地了。而外卖,正是LBS模式的最典型应用。顺势而为比什么都重要。

在那篇王慧文长达四个小时的爆款演讲稿中,他提到了美国几家著名的to B型公司,其中成立于1999年的Salesfoce备受推崇。

其实在Salesfoce之前,美国已经有很多的CRM管理软件公司,但最后为什么是Salesfoce一骑绝尘、秒杀众多前辈?很重要的一个原因就是它把客户端软件与Web结合起来了,顺应了互联网大潮的崛起,让客户体验得到了极大改善。

如果没有C端数字化的浪潮,Salesfoce to B业务的数字化可能就会失去一个重要的现实基础。如今的互联网下半场,在需求侧已经完成了数字化普及,而在供给侧,数字化显然才刚刚开始。

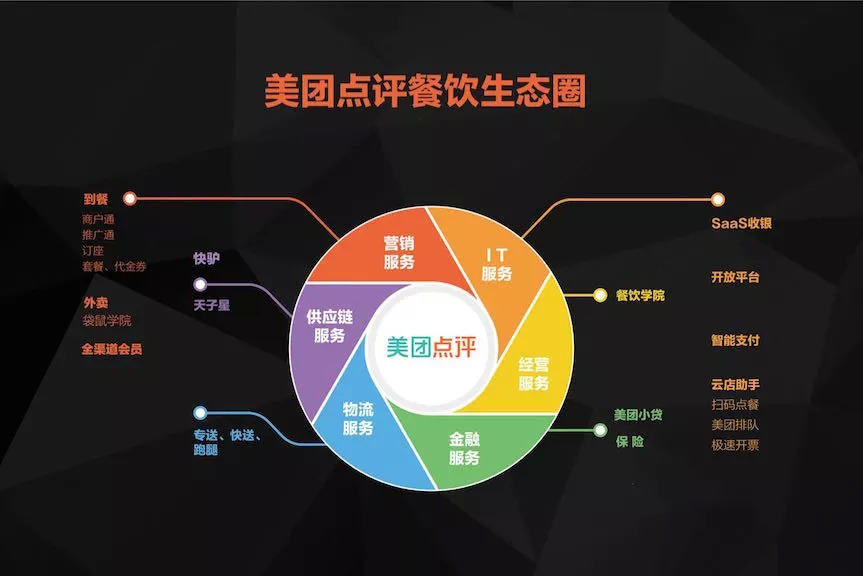

以美团为例,目前服务550万各类商家,其中餐饮类商家最多。通过美团外卖、大众点评等平台,这些商家已经与需求侧完成了数字化链接,但它们自身的数字化明显滞后于需求端的数字化。

最近一次的组织架构调整,美团把快驴进货升级为独立事业群,是战略目的很明显的动作。餐馆的进货一直是行业痛点,首先无法预知需求有多大,其次无法在保证品质的同时保证成本。

而美团外卖、大众点评积累的海量数据,以及基于LBS的美团大脑,可以帮助餐馆进行客源分析和订单预测,这是以往独立的餐馆自己无论如何也做不到的事情。

好处是什么呢?食材的采购可预期、可数字化管理,而且在快驴整合众多餐馆需求之后,采购成本也是可以降低的。这势必会带来另一个结果:最上游的供给端(产地、农产品生产企业)顺势完成规模化、标准化的运营模式再造。

如果把餐饮的产业链分为前中后三端,目前已经完成了前段(C端用户)的数字化改造,中端(餐馆)、后端(上游供应链)才刚刚开始。而从餐馆作为连接前端和后端的枢纽,无疑是这场to B革命的主战场,就像淘宝卖家、小米生态链企业背后有工厂、京东超市背后有消费品牌一样,B端的背后还有更大的B端。

过去两年,供给侧改革成为中国自上而下的一种新共识,互联网的下半场,是最有可能把这种共识变为现实的试验场,因为互联网已经完成了需求侧的铺设,有得天独厚的优势做供给侧数字化。

评论