文|华商韬略 赵建勋

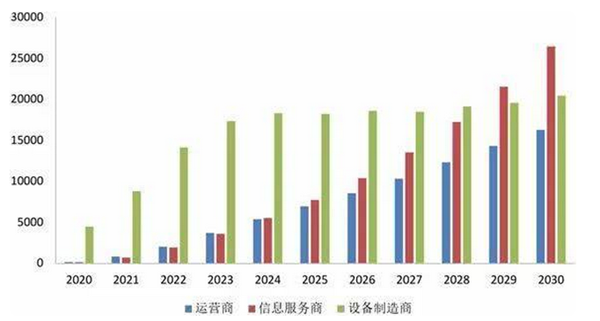

中国信息通信研究院发布的《5G经济社会影响白皮书》预测,5G将在2020年带动国内4840亿元的直接产出,2025 年增长到 3.3万亿,2030年6.3万亿,十年间的年均复合增长率达29%。

招商证券预测,5G时代宏基站的规模将达到500万座,小基站近千万座,国内三大运营商总投资额接近1650亿美元,相比4G时期1100亿美元,总规模增长近50%。

一、5G的主要应用场景

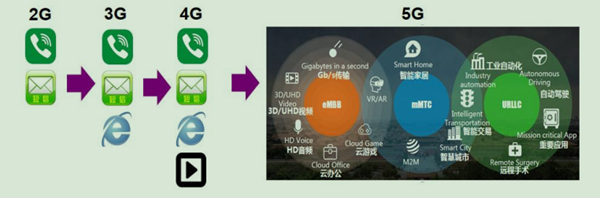

5G之所以成为未来通信行业最大的投资机会所在,其核心在于多元化业务场景,它聚焦三大场景:增强移动宽带(eMBB)、大规模物联(mMTC)和超高可靠低时延通信(uRLLC)。

eMBB主要带来的改进是移动连接速率的大幅改善,网络平均速率可达到10Gbps左右,是4G网络的100倍以上。它的应用场景有3D/4K等格式的超高清视频传输、高清语音、游戏、更先进的云服务、AR/VR等。

mMTC主要针对传输速率较低、时延容忍度高、成本敏感且待机时间超长的海量机器类通讯,应用场景主要是物联网目前涵盖的范围,包括智能家居、智能交通、智慧城市等。

uRLLC主要面向对网络的时延和可靠性有着特殊的要求,在5G的技术标准下,端到端时延能压缩到1ms-20ms之间,满足智能制造、自动驾驶、远程医疗、云端交互应用等需求。

▲5G的应用场景

二、5G推进时间表

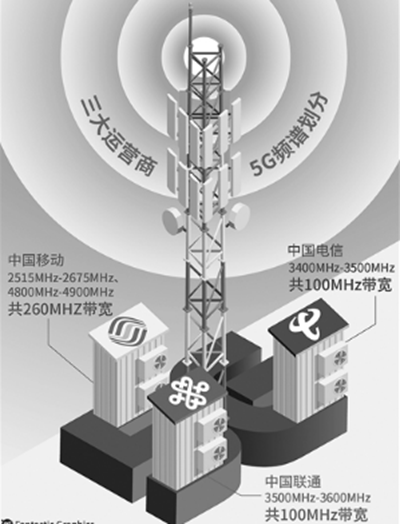

今年12月6日,三大运营商5G实验频率分配方案正式公布,全国范围的大规模5G试验即将展开。

市场预测,2019年Q1市场将有5G终端面世,运营商将明确组网和实验网建设方案,Q1-Q2开始实验网集采和建设,Q3颁发5G商用牌照概率较大,2020年5G将正式商用。

5G 基础设施投资跨度很长,也是投资的核心环节。在初期阶段,主设备和有线网络(传输设备、接入网设备、路由器设备、光模块)的建设将早于无线网络。

1、5G时代基站数量和技术指标均大幅提升,主设备厂家大幅受益,华为、中兴、烽火通信是重点关注企业。

中兴通讯——5G时代受益最大的设备商之一,市场份额有望翻倍增长。它的全产品线优势显著,成本上对比爱立信诺基亚只有其一半。

烽火通信——近10年营收/利润稳步增长约10倍,旗下烽火超微、楚天云、烽火星空正构建全新ICT业务体系,整体业务正加速发力。

2、5G传输网先行,2019年三大运营商将同时启动传输网建设。主要有两个部分值得关注:光纤光缆和光模块。

在光纤光缆领域,长飞光纤市占率达 22.4%,位列第一名;亨通光电市场份额达 20.0%,烽火通信份额达 12.0%,中天科技份额达 12.8%,富通集团份额达 10.0%。

亨通光电——光棒产能行业龙头,而光纤光缆的70%利润在光棒上。去年净利润超过30亿元。

中天科技——采用VAD法光棒制作工艺,扩产速度相对较快,在光纤行业17年延续量价齐升,公司预制棒产量扩张增幅位居国内龙头企业第一。

光模块是基站和传输设备中的核心部件,未来5G全国覆盖需建设近千万台基站,潜在上亿个高速光模块的需求,前期市场需求就超过300亿元人民币,整个市场空间累计超百亿美元。

主要关注企业包括中际旭创、光迅科技、新易盛、华工正源等。

中际旭创——数通高速光模块龙头,100G数率比较成熟。2017-2018年受益北美云计算中心100G光模块需求爆发;2019年5G接力、预期2021年国内云计算中心高速光模块需求爆发,持续高成长性有保障。

光迅科技——2017年,45亿元的销售规模(其中海外11.5亿)在光器件领域全球市场排名第五,在国内排名第一,属于行业头部企业。40G已经实现自主可控,100G传闻也干出来了。

三、 无线网络是5G投资的重要组成部分,产业链包括小基站、天线、印刷线路板(PCB)、滤波器和功率放大器(PA)等子行业。

1、小基站具有覆盖小、功率小,造价成本远低于宏基站,安装灵活等特点。根据国信证券的估计,5G基站数为500万座,小基站前期需求数量为1000万座,乘以2000元的均价,市场空间为200亿元,具有很大的发展潜力。

小基站主要设备提供商包括:邦讯技术、深南股份、超讯通信、中兴、京信通讯等。

2、基站天线对通话性能影响很大,是基站的重要组成部分。5G频率相比4G提升 , 基站数量增大拉动基站天线需求量,整体市场规模超过600亿元。重点关注厂商如下:

京信通信——去年市场份额达21%,为龙头企业,主要为通信运营商、设备集成商提供通信天线、射频器件产品及综合解决方案

通宇通讯——国内基站天线市场位居份额前列,基站天线产品应用于全球各地,2018 年上半年,公司海外业务收入 3.29 亿元,同比大幅增长102%

摩比发展——主要设备商客户为中兴通讯,近年来突破进入诺基亚和爱立信的供应商体系。

3、滤波器是基站射频器件的核心部分,在5G时代它不仅随着天线通道数量的大幅增加而增加,还必须更加小型化、集成化,市场规模有望达到300亿元。关注企业包括东山精密、世嘉科技、国华科技、武汉凡谷、大富科技等。

4、在5G时代,基站功率放大器不仅使用量大幅增加,还越来越多应用到GaN(砷化镓),功放市场空间300亿元。目前在GaN领域布局的的上市公司主要是三安光电和海特高新。

5、5G 基站使用的印刷线路板(PCB)的面积和层数都大为增加,由基站天线拉动 PCB 的市场规模预计达200 亿元。重点关注深南电路、沪电股份、生益科技、华正材料。

深南电路——是PCB龙头企业,2017年全球营收规模排名第19位,是全球领先的无线通信基站射频功放PCB供应商、亚太地区主要的航空航天用PCB供应商、国内领先的处理器芯片封装基板供应商。

沪电股份——主导产品为14-28层企业通讯市场板、中高阶汽车板,2017年企业通讯市场板业务在整体需求疲软的市场环境下仍然实现营业收入同比增长22%。

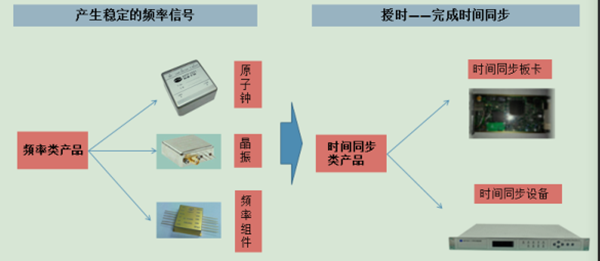

四、在5G时代,更加精准的时间同步不可或缺,时频行业也具有很高投资价值。

市场预计,5G将给时频产品带来175亿元的增量市场。天奥电子、赛思时钟、华为、大唐电信等企业可给予关注。

至于5G在云计算、物联网、工业自动化、自动驾驶、远程医疗、智能城市等应用端的投资机会,因其发展时间窗口还很远,细分领域众多,将做另行解析。

——END——

图片均来自网络

版权所有,禁止私自转载!

评论