文|猎豹全球智库

中国互联网金融始于2013年,几年间,互金行业经过几轮野蛮生长、暴雷频发,监管政策收紧,却都始终存活,并且在市场占据一定比例的份额。

然而,直至2018年,各平台暴雷事件如井喷式的爆发,监管部门下达“最后通牒”,各平台遭遇了大批量刚兑、挤兑,资金流紧张,而再加之一些黑媒体的恶意炒作,则是更加严重地加剧了市场的恐慌情绪和P2P网贷经营环境的恶化。

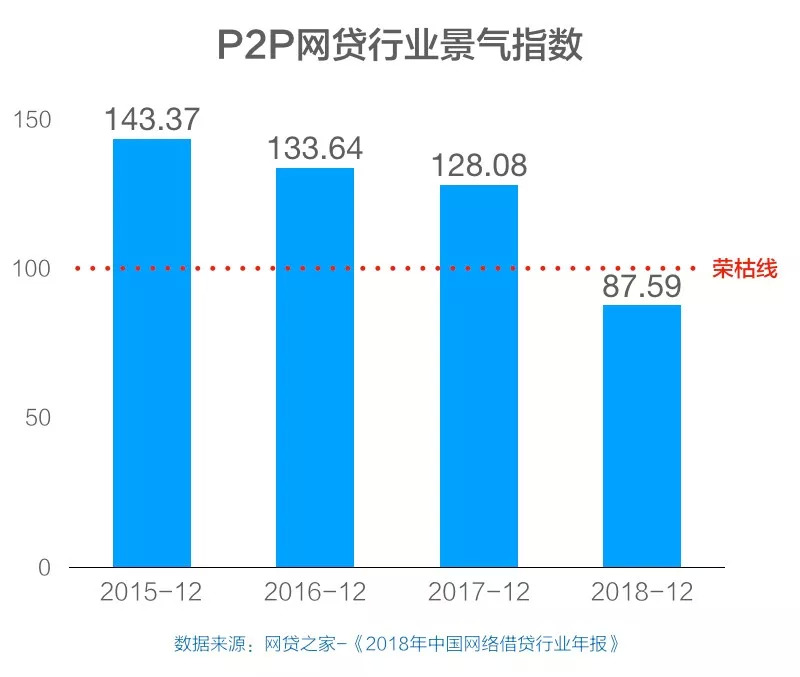

根据网贷之家发布的《2018年中国网络借贷行业年报》的统计数据显示,整个P2P网贷行业景气指数在2018年呈拦腰式下滑,到达荣枯线以下。

各平台为了生存,有些选择大规模裁员以降低成本,而更多的是去尝试开拓新的市场或转型尝试的新的业务领域。

网贷“东南飞”--出海东南亚

东南亚地区经济自2003年起一直保持着快速增长,且智能手机及互联网在东南亚地区渗透率极高,为金融科技的大力发展奠定了坚实的基础。

而2015年下半年起,东南亚地区金融科技市场的热度便持续居高不下,而随着而国内互联网金融市场监管政策的日趋严格,部分国内互金平台逐步将业务拓展至东南亚,将国内已经成熟的业务模式进行复制,在东南亚市场跑马圈地,这其中也不乏国内互联网金融巨头的身影。

据不完全统计,蚂蚁金服、京东、小米、宜信、掌众、凡普金科等国内互联网金融科技公司近两年间,分别先后通过入股当地本土机构或成立合资公司、分公司等形式,渗透东南亚地区的第三方支付及P2P网贷市场。由此可见,东南亚市场的丰厚红利,已经成为国内互金公司一片淘金热土。

然而,目前东南亚地区整体金融科技市场仍然处于早期,考虑到人均收入平均水平有限,目前整体目标客户规模尚小,未来市场依然需要一段时间的培育及积累,同时也需要目标客户在线投资或借贷习惯的逐步养成。

此外,对于P2P网贷行业来说,目前整个东南亚市场另一个发展的瓶颈就是风控,尤其印尼,越南等国的信用体系建设尚未完善,传统银行及非银金融机构等金融机构覆盖人数很少,很多居民没有征信记录,且第三方征信和大数据公司也处于初始阶段。

转型区块链

除了出海东南亚之外,互金转型方向在何方?

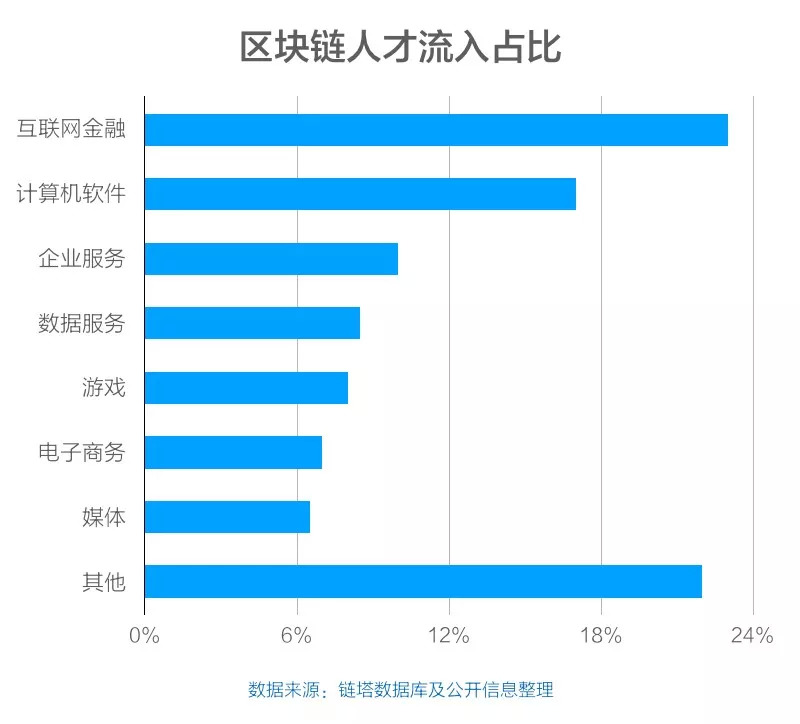

根据链塔智库与拉勾网联合发布的《2018中国区块链人才现状白皮书》中得出的结论,区块链行业人才流入比例中,来自互联网金融领域占比达到24%,占最高份额。通过人才流入的趋势来看,或许区块链是互金公司转型的新方向。

比如,顺丰与先锋支付和网信共同孵化的供应链金融项目展开合作,通过区块链技术与供应链金融的结合,来解决物流业融资需求和数据价值转换等难题。

另一家通过现金贷业务夯实家业的A股上市公司二三四五,在2018年初,由于暴涨的逾期率不得不砍掉其主营的现金贷业务,“9亿利润、10亿坏账”,这是二三四五交出的2017年年终答卷。在此背景下,二三四五不得不谋求新的出路,成功转型进军区块链领域,新增星球联盟业务快速发展,为二三四五在2018年上半年收获超11亿元的营收。

除以上提到的转型相对成功的网信金融、二三四五之外,失败的案例同样存在。

同牛科技,一家以大数据征信及金融反欺诈业务起家的互金公司,在2017年 12 月起,转型区块链,创立分布式银行 DCC,一时间规模达到鼎盛。然而在2018年12月,同牛科技因其关联互金平台“牛犇犇”暴力催收致死一事,至今失联。

战略转型--去金融化+AI、大数据等技术加持

2018年,对于国内互金市场来说,是战略转型的一年。这一年间,“京东金融”品牌升级为“京东数科”;“蚂蚁金融云”更名为“蚂蚁金融科技”;百度金融独立拆分后更名为“度小满”。几大互联网金融科技巨头品牌的更迭,正是“去金融化”转型的发展脉络。

国内的互联网金融市场发展成为金融科技市场,是互联网金融市场遇冷后市场发展需求所致。尽管很多的互金平台近几年间纷纷转型成为金融科技公司,但是却依旧从事着金融业务,最终导致转型后的“金融科技公司”再次陷入国内互金市场的泥潭,让“金融科技”变得鸡肋。

目前的金融科技仅仅只是找到了新技术与金融行业结合的方式,尽管金融科技公司都称是将大数据、云计算、AI等新技术与金融行业有机融合,以此解决XX痛点,但是这些技术与金融行业的融合,尚未真正的成为一项全新的科技类型。因此,回归其技术本身,“去金融化”依旧是一条漫长且必经的道路。

无论是出海东南亚,转型区块链,或是技术的加持,对于曾经的那些P2P从业者们来说,这无疑都是一场向死而生的战役。无论是P2P行业的大洗牌还是大迁徙,都无法否定其真实存在的市场价值。

笔者认为,区块链将是互联网金融转型的一个新突破口。在网贷市场出现之前,社会投资门槛是极高,且长期难以下降,中小企业融资难、传统金融融资周期长且门槛高,这些痛点都相继被解决。而区块链本身的自金融属性,在本质上与P2P是相似的。

殊途同归,乱世出英雄,在一切尚未成定局之前,谁都有可能成为英雄,期待未来互联网金融有了区块链技术的加持会呈现崭新的面貌。

评论