文|习曼琳

编辑|曾福斌

想要通过收购转型的美都能源(600175.SH)还未摸到成功的边,就先遇上了困境。

这家公司刚刚收到浙江监管局下发的行政监管措施决定书。浙江监管局经现场检查,发现美都能源存在如下问题:控股子公司山东瑞福锂业有限公司(下称瑞福锂业)于2018年4月1日纳入合并报表范围。2018年4月1日至6月30日期间,瑞福锂业与关联人王明悦、亓亮及王明悦控制的山东明瑞化工集团有限公司等多家公司存在关联方资金拆借,但上述关联交易均未履行相应的决策程序,未履行信息披露义务,导致美都能源2018年半年度报告中“关联债权债务往来”的披露内容不准确。

浙江监管局并未披露涉及资金金额,美都能源称将在规定时间内向浙江证监局上报书面整改报告和自查报告。

事实上,除了瑞福锂业,一心想将主业由房地产转型为新能源的美都能源还高溢价收购了一家锂电池企业,但其业绩也严重不达标,账上20亿元的商誉面临巨大的减值风险。

两家收购来的新能源企业这么不靠谱,美都能源要怎么办?

关联收购吞恶果

2017年10月27日,美都能源与瑞福锂业股东王明悦、合肥顺安新能源产业投资基金(有限合伙)、徐明、瑞福锂业管理团队以及其他股东签订《关于收购山东瑞福锂业有限公司股权之框架协议书》,拟以不超过35.96亿元现金收购瑞福锂业共计98.51%的股权,成为瑞福锂业第一大股东。

瑞福锂业的主要产品为碳酸锂、氢氧化锂及金属锂等锂电新材料,主要应用于新能源汽车等领域,美都能源表示,收购将进一步夯实公司的能源主业。

因美都能源的收购估值较江泉实业(600212.SH)一年前的收购价增值超60%以上,方案发布后引来诸多质疑。2016年,瑞福锂业曾以22亿元估值拟出售给江泉实业,不过这一交易在2017年3月宣告终止。此外,还有媒体质疑瑞福锂业的产能利用率、原材料供应等方面。

这还是一笔关联收购。收购预案显示,交易对方王明悦在美都能源任职副董事长兼董事,亓亮任职副总裁。而在瑞福锂业,王明悦和亓亮分别持股34.21%和11.66%,分别担任董事长兼法定代表人以及总经理。上述处罚中的山东明瑞化工集团有限公司由王明悦持股93.6%。

对此,上交所三次发文进行问询,美都能源股价在2018年2月初连续跌停。2018年3月,公司不得不将其收购价下降到29亿元。

根据公告,截至2017年底,瑞福锂业的资产总额为19亿元,净资产8亿元,2017年瑞福锂业营业收入8.97亿元,净利润1.87亿元。瑞福锂业股东承诺2018年、2019年、2020年实现的净利润均不低于4.2亿元。根据2017年的业绩规模测算,瑞福锂业要实现2018年的承诺利润,增速需达到233%。

当时公告解释,瑞福锂业的业绩大幅增长主要得益于碳酸锂价格的大幅提升,国家密集出台各类新能源汽车相关的扶持政策,2015年以来新能源汽车产量迎来了爆发式增长,从而加大了对电池行业上游材料的需求。美都能源预计彼时的碳酸锂行业处在供不应求的状态。

但随着国家相关政策调整,新能源汽车产业热度大减,2017年以来出现阶段性回落,对动力锂电池的需求下滑,影响企业业绩增速。

例如瑞福锂业对标的天齐锂业,2016年营业收入和净利润增速分别为109%和319%;随后在2017年开始回落,当年实现营业收入和净利润分别为54.7亿元和21.5亿元,分别同比增长40.9%和41.86%;2018年前三季度,实现营业收入和净利润分别为47.6亿元和16.9亿元,同比增速进一步下滑至分别为20.17%和11.24%。

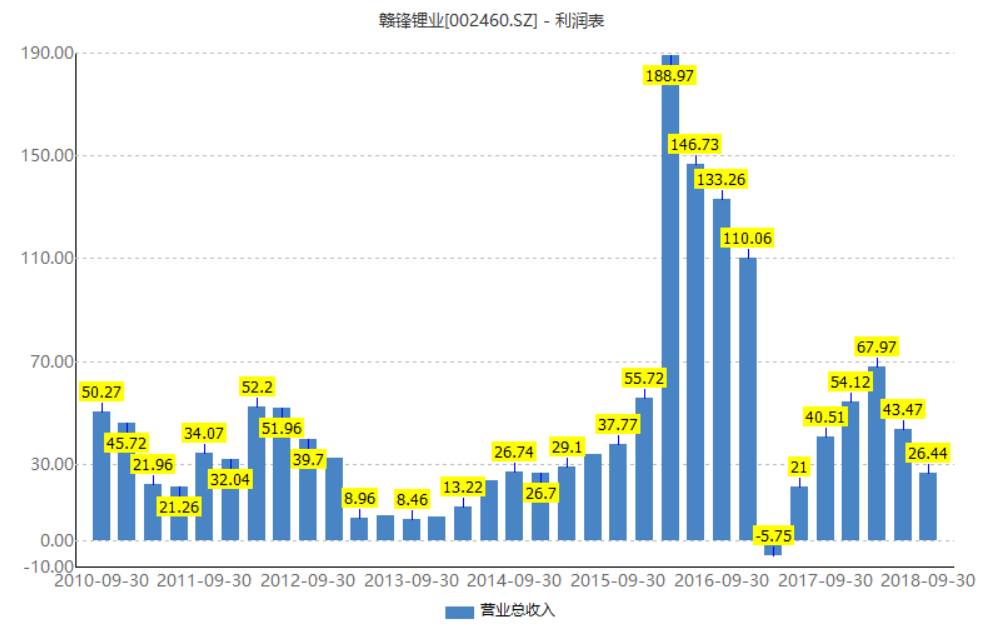

再比如赣锋锂业(002460.SZ),经历了2016年的暴涨之后增速也逐渐回落,2018年前三季度营业收入和净利润增速分别为26.44%和10.26%。从行业表现来看,美都能源收购瑞福锂业时对于未来前景的预测并不准确。目前看,瑞福锂业2018年的净利润承诺增速要达到233%,将是10倍于2018年锂电池行业预计整体增速,完成几乎不可能。

转型困局

美都能源成立于1993年,于1999年上市,以房地产开发经营为主业,同时涉足贸易业、酒店服务业、金融及准金融业、股权投资等领域。根据2017年年报,公司贸易收入、房地产业、新能源和石油产业收入分别占比50.89%、29.67%、9.61%和6.78%。

根据2018年三季报,营业总收入47.58亿元,同比下降4.58%,净利润为1.45亿元,同比增长433.36%。

在2016年年底,美都能源提出打造“能源主导(传统能源+新能源)”的能源布局战略,随后频频收购。在瑞福锂业之前,2016年11月,美都能源以现金方式斥资约3.97亿元收购了德朗能动力的49.597%股权。德朗能动力主要从事新能源汽车用锂离子动力电池研发、生产、销售。

据悉,美都能源收购德朗能动力时评估增值率达278.58%,因高溢价收购形成商誉1.92亿元。交易对方承诺德朗能动力2017年-2019年扣非后净利润不低于1亿元、1.25亿元、1.56亿元。

然而,德朗能动力的首年业绩承诺就未达标,2016年、2017年连续亏损,净利润分别为-1717.52万元、-1710.13万元。

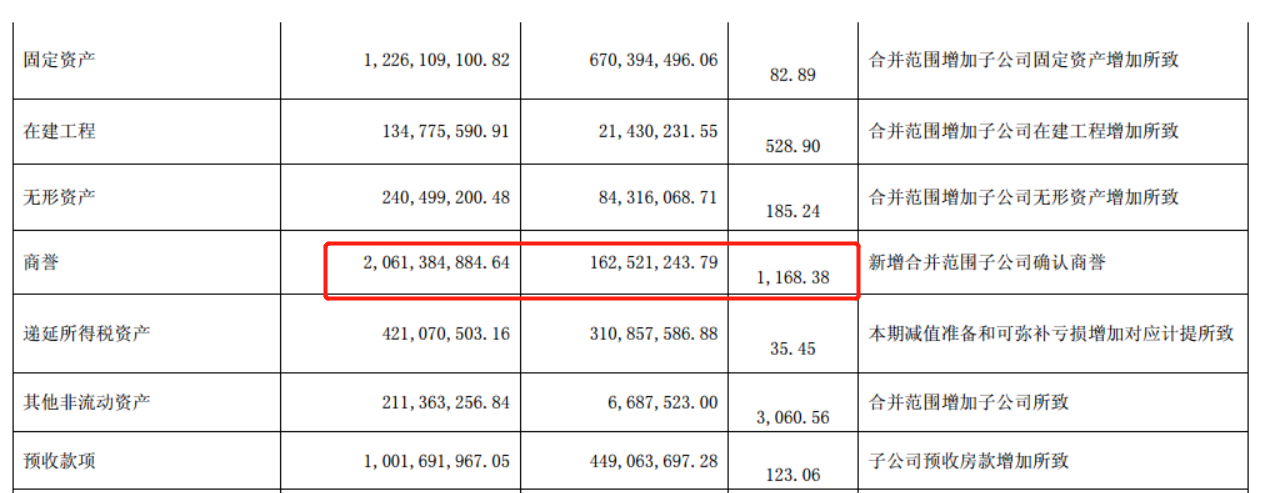

数据显示,收购的企业不仅未能贡献利润,还为美都能源带来了高额商誉。截至2018年三季度末,公司商誉总额高达20.6亿元,占总资产的比重约高达10%。

在转型新能源行业的同时,美都能源还在策划出售非新能源产业。2018年5月,公司拟筹划出售公司非能源产业资产。7月发布的预案显示,拟将所持有的房地产业务板块中各子公司的全部股权转让给公司实控人闻掌华控制的企业,同时将剥离从事大宗物资贸易业务的美都新加坡及房地产开发业务公司。

根据资产剥离预案,标的资产中房地产业务公司预估值约为11.54亿元,增值率约为67.79%;贸易业务公司股权预估值约为4647.58万元,增值率约为1.17%。

对于此次交易无中介机构意见、交易对手支付能力、交易价格的公允性、土地增值税等诸多问题,上交所发出两封问询函。2018年8月,美都能源于宣布终止前述资产出售,股价复牌后连续四个跌停。

此外,值得注意的是,自2018年3月以来,美都能源高管流失严重,包括财务总监、副董事长、副总裁在内的约十位高管先后离职,其中财务总监贺红云和副总裁吴海军任职时间不足一年。

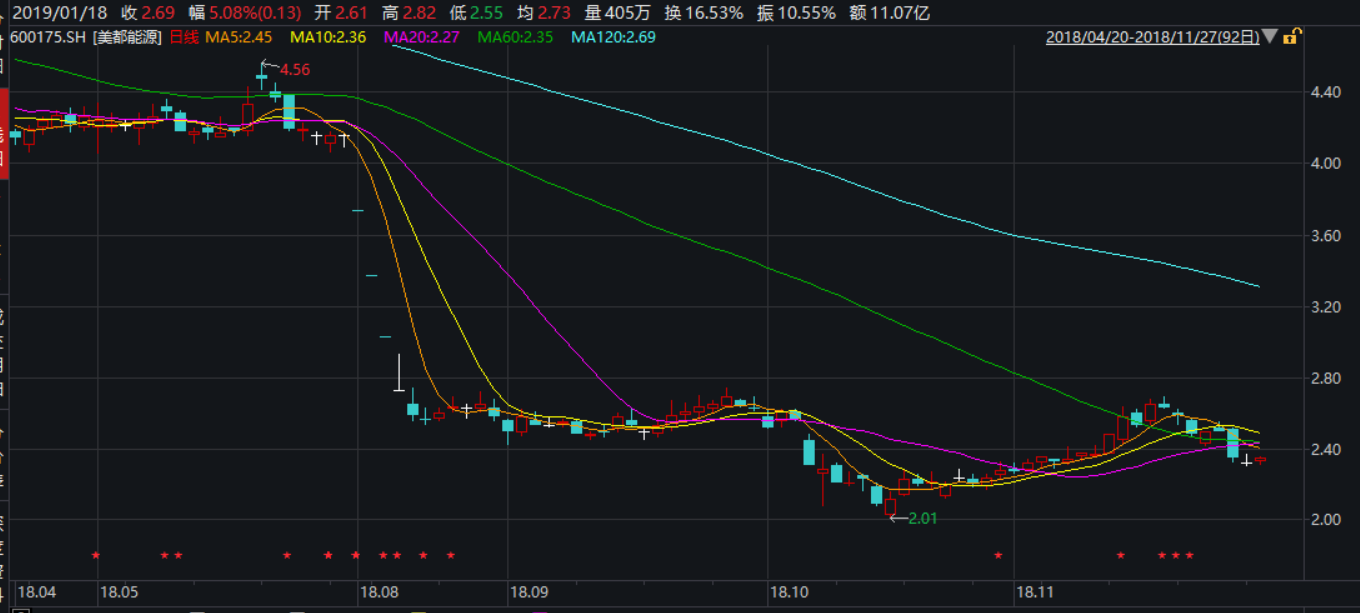

收购踩雷、重组失败、商誉面临减值风险,这让投资者对美都能源的信任不再。公司股价自从2018年8月连续跌停后一直在低位震荡。1月18日,美都能源收盘价相对于复牌前的高点已跌去约40%。

这也让控股股东的实际控制权岌岌可危。据了解,美都能源实控人闻掌华及其一致行动人合计持股15.1亿股,占公司总股本的42.25%,合计质押15亿股,占其持有股份的比例超过99%。

评论