文|华尔街见闻 叶桢

世界经济的排位或将很快发生变化:据渣打银行,最快在2020年,俄罗斯有望超德国,成为世界第五大经济体。

渣打银行在其对于全球经济的预测报告中称,结合购买力平价汇率和名义GDP增长,2020年全球前五大经济体将是中国、美国、印度、日本和俄罗斯。

渣打不是唯一对俄罗斯前景感到乐观的机构。

世界银行(World Bank)在其《经济展望》中预测,俄罗斯2020年和2021年的GDP增速将达到1.8%,高于去年的1.6%。它将这一增长主要归因于“相对较低且稳定的通胀和石油产量的增加”。

国际货币基金组织(IMF)则将俄罗斯2019年GDP增长预期上调至1.8%。报告说,世界石油价格上涨对俄罗斯经济的积极影响将超过美国制裁的负面影响。

在西方世界的制裁围堵中,俄罗斯经济依然韧劲十足的表现令人意外。但,俄罗斯经济真那么猛吗?

根据世界银行的数据,2017年俄罗斯GDP约为1.58万亿美元,全球排第11名,仅略高于韩国的1.53万亿美元。

而2018年全年韩国经济的实际增速预计在2.8%—3%,高于俄罗斯的1.8%。因此2018年俄罗斯经济总量很可能将低于韩国,全球排名下降到第12名。目前来看,2018年俄罗斯GDP总量预计在1.6万亿美元左右,而德国将超过4万亿美元,差距不是一点点。

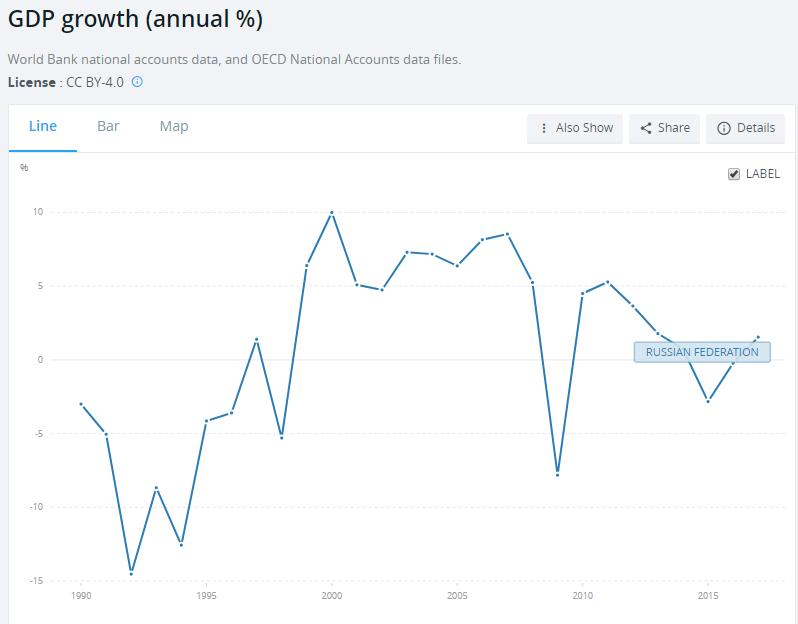

苏联解体后,俄罗斯经济经历了最失落的十年和最辉煌的十年,之后在全球金融风暴、油价波动和西方制裁的围堵下,徘徊在衰退和复苏之间。

俄罗斯目前低于2%的经济增速与全球平均3.8%的增速相比,并不是特别引人注目,跟本世纪初俄罗斯经济繁荣时期7%的平均增长水平比起来,更是相去甚远。

2015-2016年的经济衰退以及此后的缓慢复苏虽然与西方制裁和油价下跌脱不了干系,然而早在2012年,这两个外部因素开始发挥作用之前,俄罗斯的经济增长就已经失去动力,阻碍俄罗斯经济发展的是长期存在的内部问题。

2018年上涨的油价帮助俄罗斯对冲了西方制裁的负面影响,但也掩盖了稳健表面下的深层次问题,而这些问题很多是苏联时代的遗留问题:单一的经济结构、低效的国有企业、乏力的投资意愿和下降的人口数量都在削弱俄罗斯的经济潜能。

冰与火之后的沉寂

苏联解体后,俄罗斯经历了最痛苦和失落的十年。

在从计划经济向市场经济的过渡中,俄罗斯名义国内生产总值从1990年的5160亿美元下滑至1999年的1960亿美元,降幅超过60%。为了应对经济动荡,在IMF的建议下,俄罗斯从上世纪90年代开始将许多工业进行私有化,然而占大头的能源和国防部门不在此列。

1998年,俄罗斯爆发金融危机,卢布汇率大幅贬值,再加上1999年至2008年间原油价格持续上涨,从最低10.35美元上涨147美元,推动严重依赖能源出口的俄罗斯经济以年均7%的速度增长。这十年里,俄罗斯被称为“浸泡在石油里的富国”。

然而随后袭来的全球金融风暴使俄罗斯称为受冲击最严重的经济体之一。随着油价暴跌和海外信贷枯竭,2009年俄罗斯经济增速下滑7.8%,为1994年来最严重的萎缩。俄罗斯政府和央行对经济关键部门,尤其是银行部门,采取了及时干预,2010年俄罗斯经济重回扩张,增长4.5%。

但到了2014年,俄罗斯经济再次遭遇双重打击。一方面,随着原油价格从105美元的窄幅区间大幅下跌至60美元,对全球大宗商品周期极度依赖的俄罗斯经济受到重创;另一方面,俄罗斯出兵占领克里米亚半岛,在地缘政治紧张局势下,以美国为首的西方世界开始联合围堵制裁俄罗斯。

制裁对俄罗斯的外商投资是一个致命打击,资本外逃和高通胀加剧了俄罗斯经济困境,2014年俄罗斯经济勉强避免了衰退,实现了0.7%的温和增长,但2015年和2016年则分别收缩了2.8%和0.2%。2017年俄罗斯经济走出危机呈现复苏,增长1.5%。

石油经济的繁荣和虚无

2018年,俄罗斯经济依然保持温和扩张,官方预计增速为1.8%,略高于世界银行的预估值1.6%,大部分宏观经济指标也保持稳健。

联邦政府预算在2018年底的盈余是GDP的3%,仅在去年11月,预算收入就同比增长46%,达到1.5万亿卢比,其中石油收入同比增长68.4%,非石油收入同比增长23%。联邦预算上一次出现总体盈余是在2011年。

这很大程度上得益于2018年高于预期的油价表现,帮助俄罗斯对冲了西方制裁对经济产生的负面影响,使得俄罗斯经济未能像支持者希望的那样陷入瘫痪。

但上涨的油价也掩盖了俄罗斯稳健经济表面下存在的问题。

尽管4.7%的官方失业率接近历史最低水平,但实际工资的下降幅度一直很大。官方数据显示,自2014年以来,俄罗斯实际可支配收入每年都在下降,到2017年底,实际可支配收入较四年前下降11%。

俄罗斯消费者中弥漫着悲观的情绪,在可支配收入下降的同时,政府将增值税从18%上调至20%,于2019年1月生效,这进一步打压消费热情。

德勤(Deloitte)的一项研究发现,认为俄罗斯经济正处于衰退的俄罗斯人的数量在过去一年大幅上升,从51%上升到61%。预计未来一年购买力下降的俄罗斯人从22%上升到30%。与此同时,消费者的通胀预期是物价上涨9%,而俄罗斯央行预计2019年的涨幅只有这个水平的一半。

工业生产增长乏力。尽管投资仍流向俄罗斯北极地区的天然气项目和西伯利亚的石化工厂,但俄罗斯其它工业工厂近几个月已宣布强制裁员。俄罗斯官方统计数据显示,截至11月底,俄罗斯雇主拖欠工人的工资总额为32亿卢布(合4800万美元)。

俄罗斯共产党鄂尔斯克党支部部长Vladimir Gudomarov在接受英国《金融时报》采访时表示:“只有从事石油生意的人才认为,俄罗斯一切都好。”

苏联时代的遗留问题

俄罗斯目前低于2%的经济增速与全球平均3.8%的增速相比,并不是特别引人注目,跟本世纪初俄罗斯经济繁荣时期7%的平均增长水平比起来,更是相去甚远。

2015-2016年的经济衰退以及此后的缓慢复苏虽然与西方制裁和油价下跌脱不了干系,然而早在2012年,这两个外部因素开始发挥作用之前,俄罗斯的经济增长就已经失去动力。

由石油驱动的增长模式在2011年-2013年油价高峰期时已经耗尽潜能,阻碍俄罗斯经济发展的是长期存在的内部问题,而这些问题很多是苏联时代的遗留问题。

单一的经济结构。俄罗斯自然资源丰富,其经济来源绝大部分依赖于石油、天然气和贵金属等大宗商品出口。此外,苏联时期大力发展重工业,忽视轻工业和第三产业发展的传统被延续至今,俄罗斯很少有技术先进的出口产品,过度的国防开支将资源从更有经济效益的领域中抽走。

据世界银行,2014年以来,俄罗斯非能源出口增速超过能源出口增速,促进了出口多元化。然而,俄罗斯在出口多元化方面的进展有限,2017年油气产品在商品出口中所占比重仍高达59%;约占财政收入的25%。

依赖单一资源的结构性经济矛盾仍然存在,成为限制俄罗斯经济增长的障碍,也使得俄罗斯在面对油价波动和西方制裁等外部风险时候非常脆弱和被动。

低效的国有企业。由低效的大型国有企业主导的俄罗斯经济缺乏竞争力和创新能力。在苏联时期,几乎所有的企业都是国有的。在20世纪90年代激烈的经济改革中,成千上万的企业被私有化,到2006年,国家在经济中的份额下降到GDP的38%。

然而,在普京的连续几任总统任期内,随着能源、金融和国防等战略领域大型企业的国有化,私有化趋势已经逆转。石油生产商卢克石油公司是俄罗斯销售额最高的五家公司中唯一一家私营企业。国家拥有或持有俄罗斯天然气工业股份公司、俄罗斯石油公司、俄罗斯联邦储蓄银行和俄罗斯铁路公司的多数股权。

据估计,2012年,公共部门占经济总量的70%,国有企业数量达到4100家。

数据显示,与许多其他国家一样,俄罗斯国有企业的效率低于私营企业。根据世界银行的数据,俄罗斯国有企业的全要素生产率(TFP)——衡量企业将资本和劳动力转化为收入的效率的指标——远低于私营部门。

法国巴黎银行2012年的一份报告显示,俄罗斯国有企业的劳动生产率低于全国平均水平30%以上,部分原因是至关重要的决策往往是出于政治而不是商业目的。

乏力的投资意愿。西方制裁导致的不确定性以及俄罗斯内部腐败的商业环境,使得无论是外资还是内资对于投资俄罗斯的意愿都不强烈。

2017年,固定资产投资在俄罗斯GDP中的占比为21%,与欧盟国家平均水平20%持平,但远低于中国(43%)和韩国(30%)等充满活力的新兴经济体的水平。

在去年3月的一次演讲中,普京表示将促进投资,使其成为经济的第二大驱动力,计划将投资在GDP中的占比提高到27%。但在西方不断加码制裁的背景下,促进投资的前景显得有些渺茫。

下降的人口数量。2018年,俄罗斯人口可能出现10年来首次全年下降,净移民数量自2008年以来首次未能抵消自然下降的影响。

上世纪90年代的混乱造成了广泛的贫困和不平等,后苏联时期的动荡使家庭不愿生育,导致出生率的急剧下降,其影响现在开始以人口危机的形式表现出来。

2017年,俄罗斯经济发展部部长Maksim Oreshkin将俄罗斯的人口状况形容为“世界上最困难的人口状况之一”。

俄罗斯劳动年龄人口已经从2005年的9000万下降到现在的8300万。随着上世纪90年代人口下降的影响继续显现,预测显示,在最坏的情况下,未来20年总俄罗斯人口可能减少1000万,而劳动力人口将减少至多800万。

更糟糕的是,俄罗斯还面临着持续的人才流失。自2012年以来,离开俄罗斯的人数增加了两倍,在2016年达到25万人。更令人担忧的是,其中许多人是研究人员、企业家和拥有IT技能的人,他们在海外寻找更具吸引力的经济机会。

远大却渺茫的改革目标

改革是进一步释放俄罗斯经济潜力的唯一出路。

去年五月,开启了新任期的俄罗斯总统普京颁布新一系列的《五月法令》,确定了2024年前俄罗斯发展的国家目标和战略任务,点在政治改革、打击贪污、加强社会福利、贫困人口比较减半和增加社会经济发展等项目。

具体目标包括:

•俄罗斯将成为世界五大经济体之一

•人均GDP增长50%

•劳动生产率每年增长5%(现为每年0.8%)

•投资占GDP的25%(目前为21%)

•中小企业产出占国内生产总值的40%(现为20%)

•50%的公司从事创新(目前为8%)

•非碳氢化合物出口达到2500亿美元每年(目前为1,330亿美元)

•减少政府在经济中的持股份额

•全国高速互联网

然而俄罗斯公开表示改革决心已不是什么新鲜事。过去的一些改革愿景实际实施进展都十分缓慢,而最近的目标看起来更加不现实,令不少人对此持怀疑态度。

俄罗斯希望到2020年中期,人均GDP增长50%,俄罗斯成为世界五大经济体之一。这两个目标都意味着俄罗斯年均增长率必须超过5%,远远高于目前1.8%的水平。

来源:华尔街见闻

评论