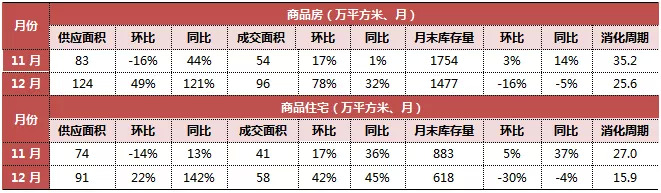

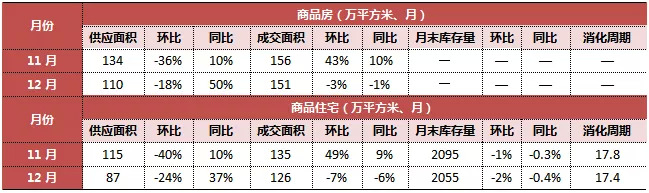

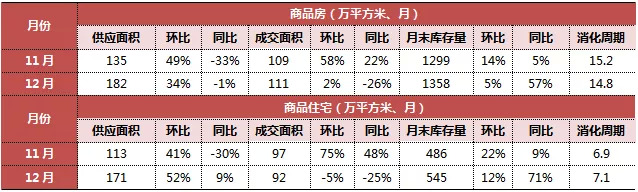

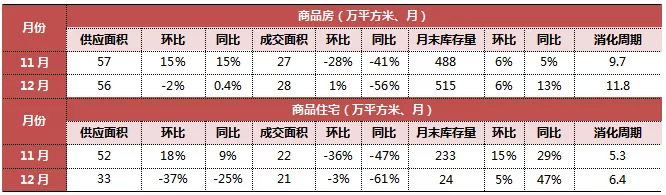

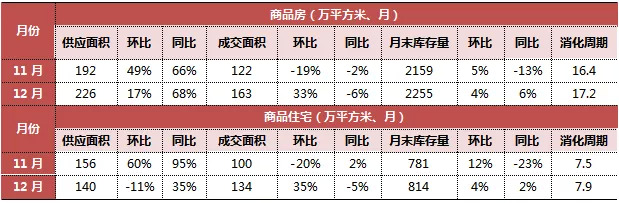

北京 || 王秀玲

“供求齐升,远郊新开项目去化较差。”

楼市现状:

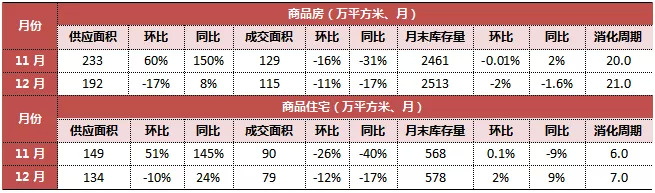

12月,房企为冲年底业绩纷纷以价换量,北京商品住宅供应成交明显放量。新开盘项目共18个,多位于大兴、丰台等远郊,整体去化效果较差。土地市场新增供应21幅经营性用地,多未设商品房价格上限或者为共有产权地块,成交6幅经营性用地,均为限竞地块。二手房市场12月成交量小幅稳定增长,但全年来看呈现量增价跌趋势,市场观望情绪明显。

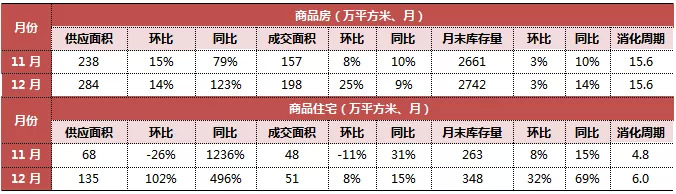

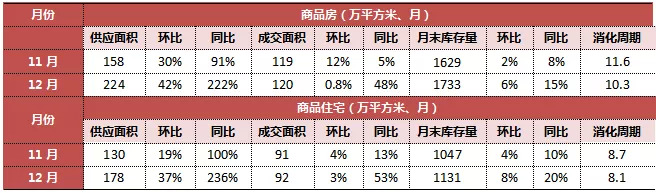

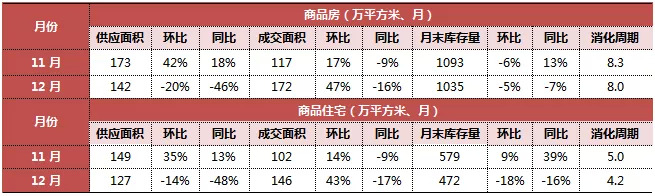

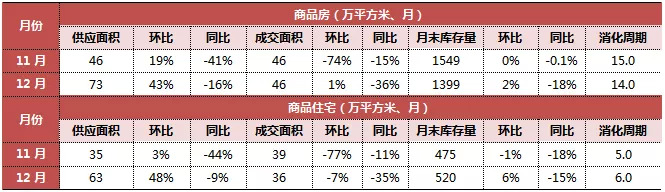

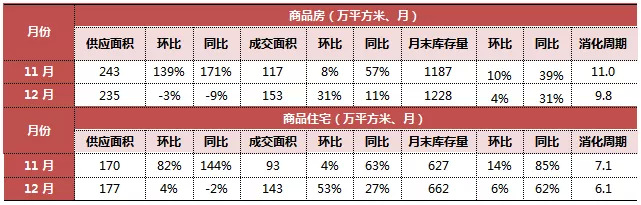

上海 || 李振宇

“成交较冷,推盘创新高但去化率不超50%。”

楼市现状:

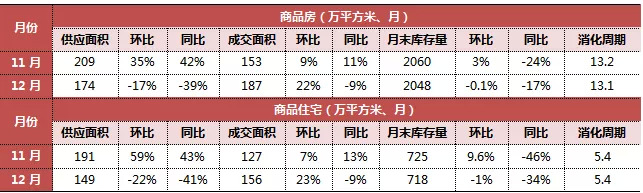

12月,上海商品住宅供应大幅放量,全市共38个项目新开或加推,推盘量虽创新高但市场反应依旧冷却,主要是新盘中多为远郊刚需盘,去化压力大,仅5个项目认筹率超100%。全月成交量环比微涨但总量依旧在低位,均价环比再涨7%,整体市场观望情绪加剧。土地市场共成交6幅经营性用地,4幅含宅用地,其中市区闸北、徐汇分别成交2幅住宅用地,分别被融创和金地摘得,其余2幅均位于嘉定。

后市预判:

供应:有6个项目已拿证未开盘,根据认筹时间预计将集中1月中下旬开盘。

成交:市场下挫周期中观望情绪还在加剧,预计成交量将会回落。

房价:预计下月房价变化幅度不会有很大偏差。

热点区域/板块:从拿证区域预估,青浦、浦东、金山将是下月成交热点区域。

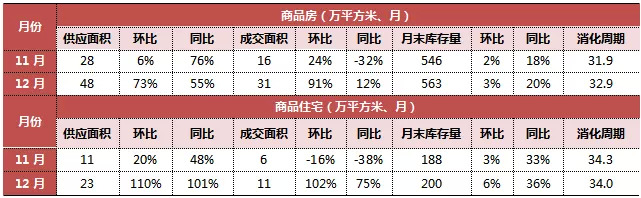

广州 || 梁永光

“供求活跃、市场升温,推新平均去化率58%。”

楼市现状:

12月,广州商品住宅供求活跃,加之网签全面放开,成交量创3.30新政以来的新高。新开盘/加推项目共42个,推新量创一年新高,平均去化率为58%。政策上出台公积金新政,毗邻佛山、清远、中山、东莞、惠州、韶关等6市买房也可提取公积金;同时宣布在2017年3月30日之前出让的商服地块,商服物业可以销售给个人,商服市场迎来松绑利好,本月成交同样迎来爆发。土地市场供应2宗商办用地1宗宅地,中心六区成交9宗经营性地块,外围五区成交14宗经营性用地,多底价成交。二手房市场成交持续低迷,本月成交量为2018年成交第三低。

后市预判:

供应:预计1月供应量减少。

成交:预计1月成交量回落。

房价:价格维稳。

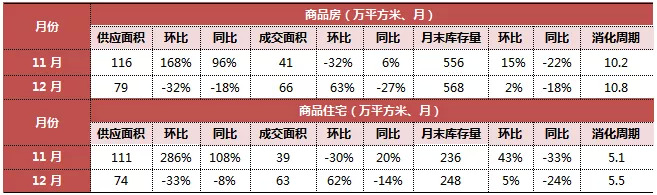

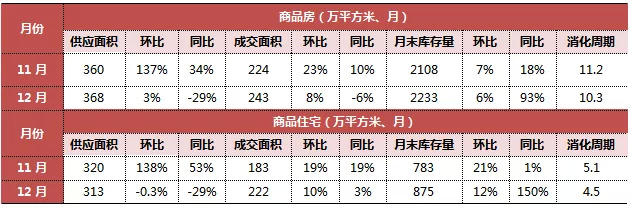

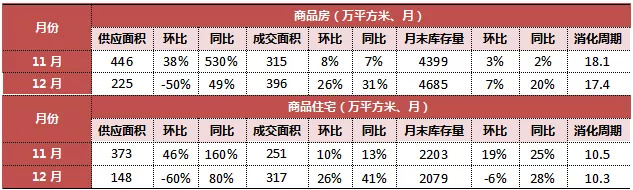

深圳 || 陈洪海

“量价齐升但供应锐减,新开18盘平均去化率约32%。”

楼市现状:

12月,深圳商品住宅市场供应不容乐观,环比降幅超60%,在开发商普遍让利情况下市场成交表现量价齐升。新开盘18个项目,集中在关外宝安、龙岗、龙华等区,平均去化率约32%,产品以刚需为主,客户主要还是以地缘性客户为主。土地市场较为冷清,仅前海板块成交2块商办用地,且均以底价成交。二手房市场住宅成交量环比下跌10%,同比下跌超4成,龙岗成交最为活跃,福田和宝安区下跌较严重。

后市预判:

供应:预计1月份供应量下跌。

成交:预计1月成交下跌。

房价:预计1月价格回升,但幅度也不会太大。

热点区域/板块:热点板块是龙岗、福永、龙华、坪山。

沈阳 || 洪晶

“供求回落、市场降温,开盘频次缩减。”

楼市现状:

12月,沈阳楼市供应环比回落,成交同环比齐跌,但仍高于1-7月成交均值,案场到访客户量及备案也均呈下降趋势,价格方面同环比均涨,主要是受改善型产品大量入市,还有热点项目集中加推备案影响。全月共33个项目开盘,共加推36次,其中全新首开项目6个,开盘加推频次较上月大幅缩减。土拍市场共成交13幅土地,包含经营性用地11幅,平均溢价率为8.3%,其中本土房企表现突出摘地6幅,品牌房企摘得5幅,新城控股首进沈阳。

后市预判:

供应:预计1月,沈阳市场供应量仍呈下降趋势。

成交:预计下月成交持平或呈下降趋势。

房价:预期房价过快上涨势头得到阶段性遏制,但长期看成交价格仍将处于平稳上涨状态。

热点区域/板块:浑南一枝独秀,于洪、铁西和沈北。

长春 || 史嵩龄

“稳中有升,10个新开盘项目去化率近七成。”

楼市现状:

12月,长春商品住宅市场供求量同环比齐升,价格稳定。新开盘项目共十个,整体去化情况较好,仅个别盘开盘去化不足三成,产品需求方面刚需与改善占比持平,且改善类需求逐渐增加。土地市场供地13幅约121万方,环比小幅下降,成交14幅共95万方,环比稳定增长。

后市预判:

供应:进入冬歇期供应环比大幅下降。

成交:市场可售存量充足,同比大幅上涨。

房价:预计1月份整体环比小幅提高,同比大幅上涨。

热点区域/板块:高新南区以及北湖区域等热点板块。

济南 || 唐堂

“观望加剧、成交回落,18次开盘加推平均去化率56%。”

楼市现状:

12月,济南商品住宅市场供应量小幅微涨,成交量有所回落。共开盘加推18次,推出2157套房源,开盘当天去化去化率56%,案场到访量明显增加,但客户观望情绪加剧。政策方面菏泽取消限售;放宽引进人才落户地址范围,配偶子女也能落户;以及济南闲置厂房写字楼可改造租赁住房,水电按民用标准。土地市场本月新增供应15宗住宅用地,其中章丘区供应12宗土地,长清供应2宗,槐荫区一宗;成交土地20宗,包括7宗住宅用地和13宗商服用地,多底价成交。二手房市场挂牌价连续3月下跌,购房者积极性下降,观望情绪加重。

青岛 || 毕怡

“市场降温、成交环比腰折,8盘新开去化率普遍低于80%。”

楼市现状:

12月,开发商为抢占市场持续推盘,青岛商品住宅供应量上涨,但成交量接近腰折,低于全年平均水平,整体市场降温明显,由于供过于求,存量上涨,去化周期也有所延长。本月开盘数量8个,但大部分推盘项目去化率低于80%,除高新区由于限价严苛,价格较低,投资客户与主城区刚需客户较多,开盘情况尚可,其他区域市场情况已经不乐观。土地市场供应量有所下降,成交持续处于高位。二手房成交环比下降,市场持续冷清。

后市预判:

供应:预计下月供应量减少。

成交:预计下月成交量减少。

房价:持续下降。

南京 || 赵静波

“成交稳定、推新节奏加快,52盘整体去化率约57%。”

楼市现状:

12月,南京商品住宅供应持续放量,成交相对稳定。年终冲刺期,开发商整体推新节奏明显加快,全月共52盘加推,包括住宅38个、别墅11个、公寓5个,江北板块及江宁板块为供应主力,整体开盘当天去化率57%,板块去化分化进一步加剧,高性价比及产品力优势凸显。政策上租赁住房用地土拍调整,民营资本首次获许参与竞拍租赁用地,局部回调态势初显。土地市场有所降温,2幅租赁用地供应,共成交18幅地块,其中13幅以底价成交,5幅溢价成交,溢价率区间在2.94%-36.84%。二手房市场连续3年量跌价涨,均价已达3万/㎡。

后市预判:

供应:预计2019年全市上市楼盘196家,大概4.3万套左右房源,其中97家为纯新盘。

成交:公证摇号降低中签率提高与变冷区域楼盘开始降价现象并存,成交持续分化。

房价:高位横盘,限价能否大面积区域突破是关键。

热点区域/板块:两江与郊区成绝对主力。

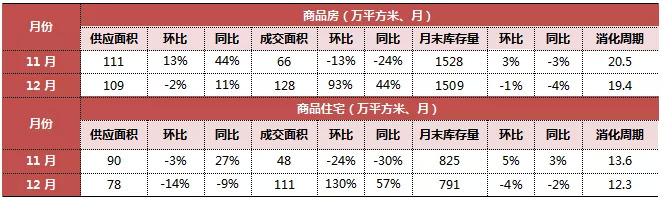

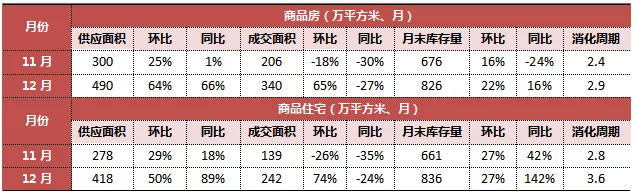

杭州 || 刘晨光

“成交持续回暖,刚需产品走量好。”

楼市现状:

12月,杭州商品住宅签约放松,供应量整体依旧较大,成交上涨明显持续高位,上月供过于求局面得到逆转,产品结构来看整体市场还是刚需产品走量较好,二手房市场已连续两个月回暖,整体表现量价齐升。

徐州 || 季有国

“成交大涨、热度回升,12次开盘加推整体去化率约87%。”

楼市现状:

12月,徐州商品住宅新增供应同环比皆降,成交大幅上涨。市区新开盘加推项目共计12次,总推出房源3815套,推出的产品以高层、小高层为主,整体去化良好去化率约87%,但较前期热度有所降温,热门区域项目或定价适中项目去化率较理想,均能达到九成以上,但远郊或价格偏高项目则去化不理想。土拍市场相对平淡,共3宗地挂牌,供地量下滑,三宗地块成交,仅含一宗宅地,由中南置地底价摘得。

后市预判:

供应:1月为传统淡季,加之前期房源的去化压力加大,开发商的推盘意愿将降低,供应量将走低。

成交:受供应量走低影响,加之市场整体大环境降温,购房者观望情绪渐浓,备案量相应地也将走低。

房价:预计1月商品住宅均价依然将在万元左右浮动,但因近期推新产品偏刚改改善,价格将有小幅上浮。

热点区域/板块:城西板块。

苏州 || 戈文问

“成交翘尾,17个开盘项目整体去化率超七成。”

楼市现状:

12月,苏州商品住宅市场供应略降,成交同环比皆升出现翘尾行情,刷新年内最高值。开盘项目17个,上旬推盘以高端改善项目为主,中下旬后加推项目逐渐以中低端盘为主,“高性价比”楼盘及刚需楼盘来访量明显增多,整体去化情况良好,平均去化率超约71%。土地市场共挂牌10宗涉宅地块,仅园区成交2宗地,被央企或国企收入囊中。

后市预判:

供应:预计未来1月整体供应为20万方。

成交:预计1月未来成交量为50万方。

房价:预计未来1月成交均价受高端盘价格签约影响,预计均价22000元/㎡。

热点区域/板块:吴江太湖新城板块,园区湖东板块、湖西板块,新区浒墅关板块,以及吴中尹山湖板块。

常州 || 戈文问

“成交低位持平,20个项目25次开盘整体认购率37%。”

楼市现状:

12月,常州商品住宅市场供应回落,成交表现基本与上月持平,整体在低位徘徊。全市共20个项目25次开盘,并且基本集中在12月中下旬,共推出2218套房源,整体认购率仅37%。土地市场本月未有涉宅地块供应,共3宗涉宅地块成交,集中在武进及新北,均由常州本地房企竞得,且都是低溢价成交。

后市预判:

供应:1月商品住宅供应量预计15万㎡左右。

成交:1月商品住宅预计成交20万㎡左右。

房价:1月商品住宅均价预计在14500元/㎡左右。

热点区域/板块:预计重点推盘板块,包括湖塘老城区板块、新龙板块、钟楼开发区板块。

无锡 || 王新科

“成交热度回落,13个开盘中高端项目去化不足七成。”

楼市现状:

12月,无锡商品住宅市场供应环比大涨,成交同环比均降,消化周期拉长1个月。新开盘项目13个,主要为中高端产品,整体去化情况一般,成交面积段集中在120-144㎡,单价段集中在1.2-1.5万的结构区间内,整体市场需求依旧集中在改善,刚需逐渐退场。土地市场新增6幅经营性用地,其中2幅为住宅类用地,成交经营性用地1幅,溢价率达13.5%。二手房市场整体走势为量涨价跌,但价格仍高于新房。

后市预判:

供应:预计1月份整体市场供应量将出现下滑趋势。

成交:预计1月份整体市场成交量将继续呈下滑行情,市场回暖期预估将在年后出现。

房价:预计整体房价水平短期内将维持现有水平,受淡季成交下滑影响,均价预计将在现有基础上小幅下滑。

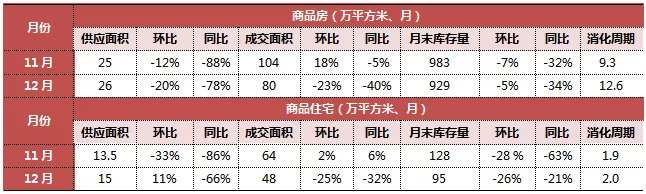

厦门 || 蔡美美

“年终翘尾,但观望仍浓厚,4盘新开最高去化率不超6成。”

楼市现状:

12月,厦门商品住宅供求大增,但量仍处在低位。当前市场持续低迷,新开项目仅4盘入市,3盘位于集美区,整体去化不足4成,建发央著在淡市下市场接受度相对较高,其余3个项目去化均不佳,整体来看市场观望情绪仍旧浓厚,客户入市意愿不强,但年底业绩冲刺期房企开工意愿普遍较强。土地市场12月无商住地新增供应,成交也仅1宗商住用地,楼面价39090元/㎡成为厦门新地王。二手房市场成交量在历了连续4个月的下滑后,在年底连续2个月持续高涨,在12月达到年度峰值,价格方面则维持下滑态势。

后市预判:

供应:预计1月厦门商品住宅新增供应量会明显下滑。

成交:预计1月成交量会明显回落。

房价:预计1月厦门新房价格仍将高位维稳。

福州|| 方明

“供应新高、持续供过于求,17次开盘去化表现分化。”

五 区

闽 侯

楼市现状:

12月,房企为冲刺年度业绩指标,五区商品住宅供应量高达92万方,创近一年新高,成交量也维持高位运行,闽侯供应有所提升,但成交量环比腰斩,整体市场供过于求,库存量继续上涨。共开盘17次,其中新盘10个,整体去化率有所回升,但由于市场持续放量,客户可选择性增多,置业更趋理性,项目开盘去化表现呈现两极分化。土拍不容乐观,有大量安置和高总价地块且流拍依然存在,全月市区供地4宗,八县供地11宗,成交方面市区无土地成交,八县共成交8幅地块,蓝光首进长乐,目前土地市场回归理性,为较好的拿地窗口期。

后市预判:

供应:1月新增供应规模将大幅回落。

成交:随着春节的来临,在返乡置业的带动下1月整体成交量仍能维持相对高位。

房价:预计1月房价大概率平稳运行。

热点区域/板块:短期仓山旧区、金山、五四北热度较高。

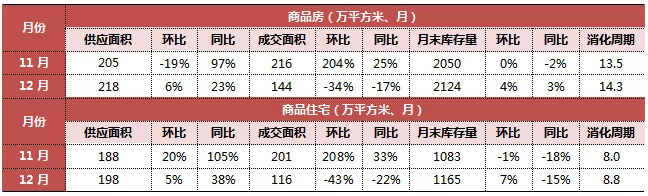

武汉|| 吴洋

“供应持平成交高位企稳,49频次开盘整体去化率73%。”

楼市现状:

12月,武汉商品住宅市场供应量与上月基本持平,成交量环比略涨。全市重点监测项目共49频次开盘,整体去化率73%,受市场下行影响,客户量显著减少,日光项目占比仅24%,洪山白沙洲区域表现较为亮眼。政策上施行住房公积金异地贷款新政,有助于刺激本地刚需家庭置业需求释放。土地市场共成交25宗地块,其中13宗来自于三环外江夏、黄陂、东西湖、蔡甸、新洲等区域。

后市预判:

供应:预计2019年1月供应量将下滑至80万方。

成交:成交惯性下备案仍将处于相对高位,但开盘去化将显著下滑。

房价:全市均价目前稳定在14800上下,月度结构性波动。

热点区域/板块:白沙洲、金银潭、武湖、汤逊湖南片区。

长沙 || 王新科

“成交回升,13个开盘项目平均去化率50%。”

楼市现状:

12月,长沙商品住宅市场供应小幅缩水,成交环比增长,市场整体平稳运行。新开盘项目共13个,各楼盘去化分化明显,平均去化率在五成左右,特别是精装修项目去化及其惨淡。由于精装乱象频起,购房者信任感大幅下滑,维权事件屡见不鲜,政策上发布《关于开展全装修商品住宅项目专项检查的通知》进一步规范全装修市场。土地市场现翘尾行情,新增19宗土地挂牌,成交22宗,房企拿地意愿有所提升,流拍率回落,但仍以底价成交为主。

后市预判:

供应:预计1月份市场供应将继续扩容,房企抢占年前出货窗口,争夺回乡置业客群。

成交:预计1月份成交量将继续抬升。

房价:预计未来房价将稳步上涨。

热点区域/板块:短期内长沙东西两侧——望城区、岳麓区及雨花区将是热点板块,从中长期来看,星沙有望接棒热点板块。

郑州 || 王欢

“热度回升、成交大涨,27个项目开盘平均去化率约85%。”

楼市现状:

12月,郑州商品住宅新增供应环比微涨4%,成交量剧增,消化周期缩短1个月,均价持续上涨约15660元/平方米。新开盘项目27个,去化效果较好,整体平均去化率约85%,案场到访量较上月上升,月度平均单盘到访量142组客户。土地市场预计1月份郑州主城区将有18宗土地包括4宗商业,14宗住宅竞拍,14宗城改用地,4宗净地出让。

成都 || 闫涛

“成交持续飙升、市场热度不减,51个开盘项目平均去化率约58%。”

楼市现状:

12月,成都商品住宅市场供应环比锐减六成,而成交持续上涨整体高位运行,整体价格基本维稳。开盘项目众多,共计有51个项目推出15000多套房源,项目间去化表现分化,平均开盘去化率约58%,售罄的项目占比33%。土地市场年末放量,供应40宗成交38宗,供需达18年最高点,因年未房企积极储地补仓溢价率也触底反弹。二手房市场成交量年底翘尾,但仍处于历史低位,成交均价震荡下行,外地购房占比增加。

后市预判:

供应:预计供应转而放缓。

成交:开盘售罄项目持续减少,市场分化愈加严重,预计成交端将回落。

房价:价格波动维稳。

热点区域/板块:天府新区,锦江生态带板块、犀浦板块。

重庆 || 王伟

“供求量显著回升,40个开盘项目整体去化率约71%。”

楼市现状:

12月,重庆商品住宅市场供求量显著回升,库存有所增加。新开盘项目多达40个,整体去化率约71%,其中高层产品去化效果较好,而洋房和别墅产品去化明显放缓。土地市场供应9宗,较上月减少1宗,成交5宗,多底价成交,流拍1宗。因新房市场供应回升,购房者可选货源充足,本月二手房市场量价齐跌。

后市预判:

供应:1月预计有139个项目开盘加推,集中在渝北区和巴南区。

成交:项目开盘及加推量下滑,成交量回归常态。

房价:1月房企推盘项目多以高层产品为主,部分项目将会出现打折促销的情况,房价上行的动力不足。

热点区域/板块:龙洲湾、茶园、中央公园。

昆明 || 王伟

“供求双降、小幅降温,25个开盘整体去化率七成。”

楼市现状:

12月,昆明住宅市场供求双双小幅下行,市场供过于求格局未改。共开盘25个项目,创全年新高,整体去化率在七成左右。政策方面昆明市住房公积金管理中心发布《管理办法》,将允许个人缴存住房公积比例为月收入10%。本月土地市场共成交商住类土地18宗,均为底价成交,整体成交表现量价齐跌,且多块土地因故中止交易或流拍。二手房市场阶段性变冷,相对优质的二手学区房源,相对去化较快。

后市预判:

供应:预计2019年第一季度新增供应量将放量。

成交:一季度受春节影响,成交会下降。

房价:下调约5%-10%左右,预计2019年住宅均价约在11600-12200元/ ㎡之间。

热点区域/板块:泛亚、巫家坝、会展、经开板块。

南宁 || 吴宁

“供求翘尾显著,开盘数量不多维持正常推货。”

楼市现状:

12月,在企业冲刺业绩、打折让利和低首付门槛背景下,南宁商品住宅市场出现翘尾行情,供应成交明显上涨。开盘项目数量不多维持正常推货量,市场总体平稳运行。土地市场有一定热度回升但整体看还是较为平淡,成交土地的溢价率不高。

西安 || 朱郁

“量价齐升、稳中向好,59个开盘项目平均去化率七成。”

楼市现状:

12月,西安商品房及商品住宅市场供应同环比有所下降,而量价均保持上涨,整体看供求均处高位。本月开盘项目较多,共计59个,万科推盘明显多于其他房企,平均去化率为七成。政策出台新规要求新建商品房配建15%比例的公租房,全面实行新建住宅全装修交付等。土地市场供应41宗,成交共41 宗,相比11月有所增加,供应及成交主要在浐灞生态区及西咸新区。

兰州

“成交持平但供应攀升明显,6个项目开盘加推去化分化明显。”

楼市现状:

12月,兰州商品住宅供应市场热度攀升,新增供应量同环比齐升,成交量环比基本持平,维持在市场正常水平。全月开盘加推项目共6个,项目间去化分化明显,恒大绿洲二号院开盘去化率不足15%。政策上甘肃住房公积金贷款政策新调整,规定贷款次数不得超过两次,贷款后离异职工须在离异满一年后申请。土地市场12月新增出让土地46宗,新增成交土地58宗,宗数都大幅增加。预计2019年,兰州市限购政策将持续不松动,房地产市场平稳运行,市场价格平稳上涨,主城区地王频现价格上涨明显,郊县区域价格理性增长。

来源:克而瑞地产研究

原标题:首分论市:25城1月楼市走势预判

评论