文|文化产业评论 安福双

编|李姝婧

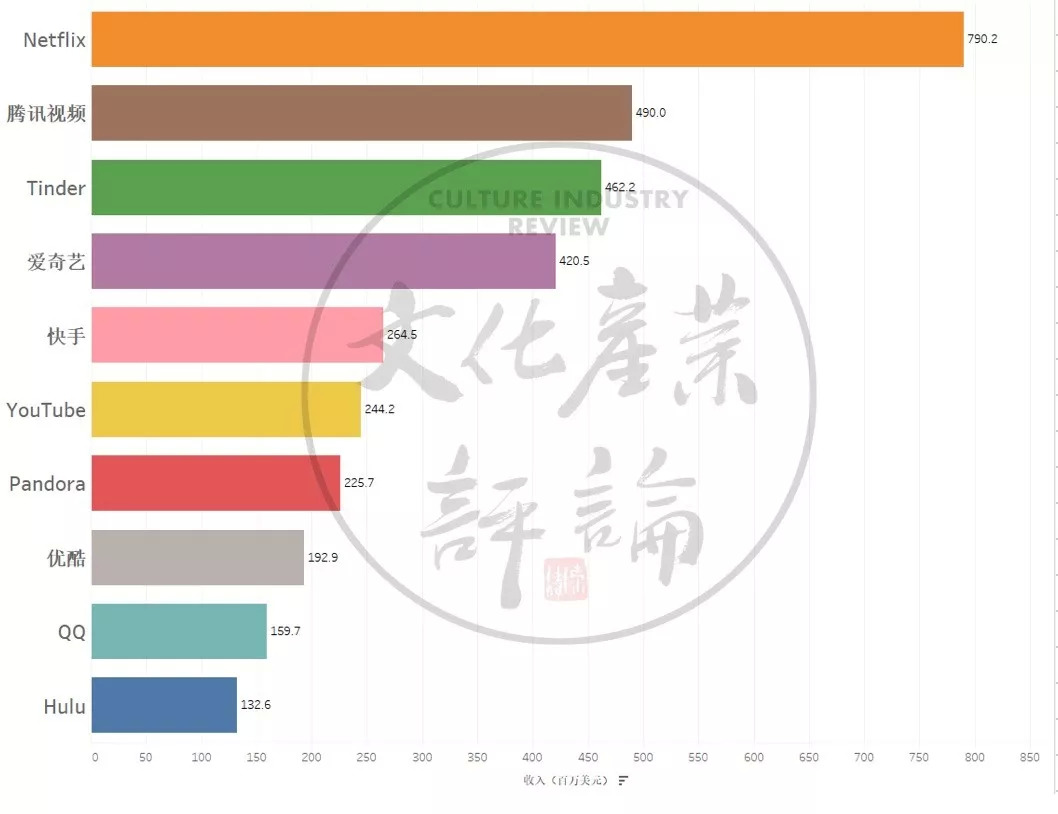

近日,国外媒体《Business Insider》公布了2018年苹果iOS平台收入最高的10款应用程序(不包括游戏)。完整名单如下:

根据图表显示,除了Tinder和QQ是社交平台,Pandora是音乐平台,其他全部是在线视频平台。视频类App不仅数量多,而且整体收入高,非常抢眼。

此类情况也并非2018年所独有的,而是近几年一直发生的趋势。在2015年—2018年连续4年iOS平台收入最高的App排名中,视频类一直名列其中,比重和排名越来越高。

从全球来看,视频消费已成为在线娱乐的最重要类别之一。这些视频平台能从消费者口袋里掏出那么多钱,凭什么呢?

赚大钱的秘笈:得屌丝者得天下

不论中外,各视频平台在这如下的几个方面都不约而同的走上了相同的道路。

-

会员订阅制

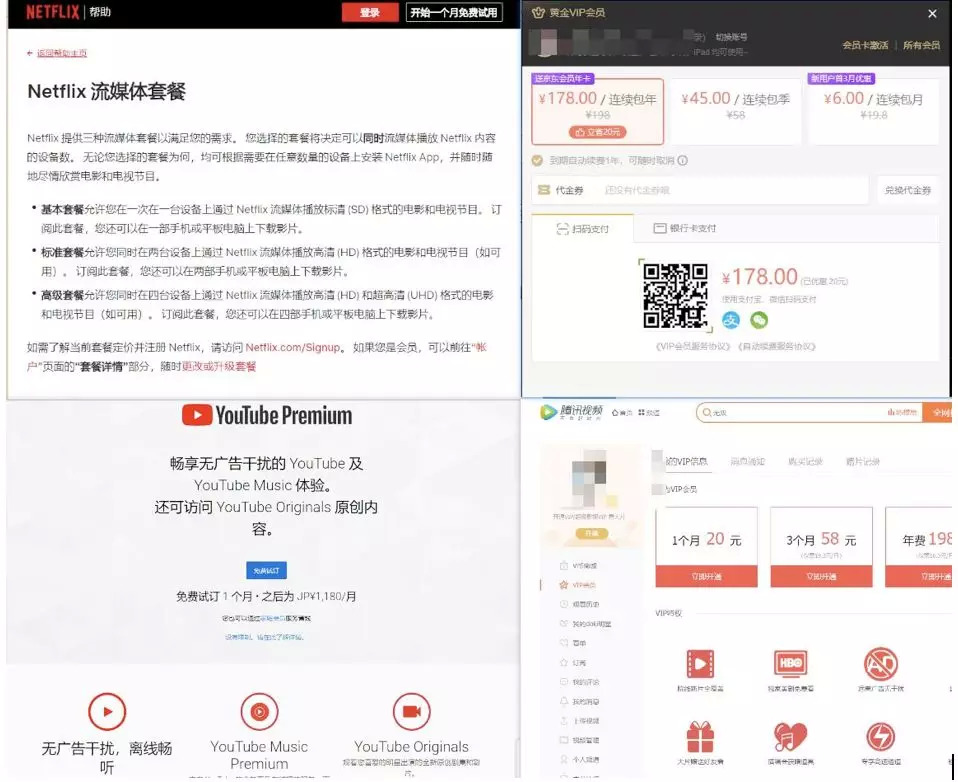

我们去旅游景点买门票的时候,一般会有两个选项:通票和单票。买了通票,就可以玩所有的景点,而单票只能玩其中某一项景点。订阅制就是在线视频领域的通票,每月付一定费用就可以畅享在线视频平台上所有的影视节目了。

腾讯视频一个月的订阅费用是20元,爱奇艺新用户前3个月每月的促销价则只有6元,奈飞和Hulu的每月费用最低为7.99美元。这相当于把一张通票再切割成12份,每个月只需要付出通票十二分之一的费用就可以畅玩所有景点,极大的降低了付费订阅的门槛。

门槛降低的好处就是会员数量的急剧扩大,即使穷屌丝也可以拿出一顿饭钱订阅,开启愉快的刷视频之旅。会员数量越多,视频平台的收入越多,同时内容成本摊薄到每个人头上就越低。

-

自制原创内容

对于用户来说,在线视频平台只是一个工具,帮助其获取想看的视频内容。用户是跟着内容走的,对平台是没有忠诚度的。

视频平台为了吸引用户,就得采购独家版权内容。但这样太烧钱,成本太高,并且版权还是在别人手里,各大视频平台干脆撸起袖子上阵,自己制作原创的内容。这样一来,不仅独家,而且版权也在自己手上,有完全的掌控权。

根据阿尔法工场的数据测算,优酷、爱奇艺、腾讯三家视频网站平台在2018年6月的自制剧活跃浏览内容总量,同比增长81.2%。这些内容带来的新增观看量为140亿,同比增长74.9%。爱奇艺新增观看数的约50%,是由自制剧贡献的。

各家在线视频源源不断的自制原创内容成为其强大的护城河,保持了会员的忠诚度,让用户从包月订阅改成了包年。除了防止老用户的流失,更多自制原创内容也可以吸引更多的新用户,带来更多的收入。

-

智能推荐

2018年Netflix美国区的影片数量为4010 部,电视剧为1569部。这么多影视内容,观众不可能自己一一去播放,看看哪些符合自己的口味。

在线视频利用大数据、人工智能等技术,把海量内容和庞大观众个性化需求精准对接匹配。每家视频平台都具有智能推荐系统,这个系统首先收集分析用户的观看行为:看了那些内容?什么停止播放?跳过的电影场景是哪些?放弃一部电影花费了多少时间?等等。

根据这些数据,系统可以精准的分析用户偏好,预判用户行为,向用户推荐其喜欢看的内容。比如,爱奇艺私人影院会根据用户的观影记录给用户推荐其可能最想看的电影。私人影院上线以后,私人影院用户的观看量提高了15%。

智能推荐功能让用户上瘾,刷视频停不下来,占满了用户的眼球和时间,自然会购买更多增值服务。

订阅制降低门槛,减轻用户的购买压力,扩大了潜在用户的基数;自制内容成为杀手锏,吸引用户付费并留下来;智能推荐则提高用户的使用时长和消费金额。这三招环环相扣,虽然每月订阅费用很低,但是乘以庞大的用户量和较高的留存率,总体收入就非常可观,各个视频平台赚的盆满钵满。比如奈飞,2018年第三季度用户数为1.37亿人,营收为39.99亿美元。虽然平均每个用户每月只贡献了9.72美元,但总营收非常惊人。

不过仔细分析下来,虽然都是在线视频,国内和国外的差异比较明显。

有中国特色的在线视频:我们不一样!

和国外相比,国内在线视频在收入模式、全球化、用户体验等方面都针对国内具体情况进行了改变,具有自身特色。

-

单一化VS多元化

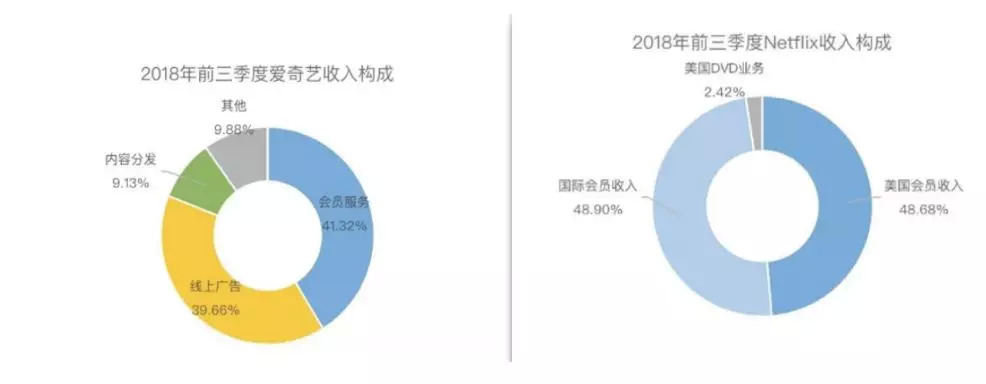

奈飞、Hulu等视频流媒体平台的收入比较单一,主要是会员费,广告等其他收入很少。爱奇艺、腾讯视频、优酷等则是广告+会员费,另外还探索出了版权分销、电商等多样的收入模式。举例来说,奈飞2018年前三季度的会员收入占比97%,而爱奇艺线上广告收入为39%,会员费收入为41%,基本五五开。

为什么会有这么大的差异呢?核心原因是视频内容生产机制的不同。

奈飞、Hulu主要主要采取PGC模式,内容由专业的影视机构生产。因为内容生产耗费了大量时间、金钱,对内容进行收费是理所当然的。此外,内容的版权归属也十分清晰。而腾讯视频、爱奇艺、优酷最初的时候都是采用UGC模式,用户自己拍视频然后上传到网站,然后供其他用户免费观看。这些视频版权并不属于平台,非专业化生产的视频质量也参差不齐,直接收费是无稽之谈。最合理的方式就是广告主到视频平台投放广告,视频平台收取一定的广告费。

因此,UGC模式的YouTube收入也是以广告为主,只不过YouTube模式在国外视频平台中并非主流。奈飞、Hulu的主要用户都在发达国家,内容付费习惯已经养成,人们愿意为正版内容支付合理价格。国内还在发展中,内容付费意识正逐渐培养,视频平台的会员收入比例也越来越高。

-

全球化VS本地化

理论上来说,在线视频打破了空间、时间和设备的限制,让人们可以在任意地点任何时刻任何终端上欣赏影视节目。这也打破了国界的限制,视频内容通过在线视频平台可以非常容易的进行全球分发。

但是,只有奈飞、YouTube等少数国外视频平台真正实现了全球化运营。腾讯视频、优酷、爱奇艺的主要观众还局限于内地。

从这些App支持的语言可以看出,国内几大视频平台仅有中文和英文版本,而奈飞和YouTube已经支持全球十几种主要语言了。

以奈飞为例,其会员来自于全球190个国家,国际会员收入(占比48.9%)已经超越了本土美国会员收入(占比48.68%),是一个典型的全球化国家。奈飞不仅在App上支持多国语言,而且在海外设立多个办事处,进行深度的本地化运营,和当地机构合作制作内容。

反观国内,爱奇艺只在2016年开通了台湾站,走出了大陆,不过此后并没有拓展更多区域;优酷和腾讯视频则没有任何内地以外的拓展行为。

国内在线视频没有大规模进行全球化,主要在于国内市场已经足够庞大,还有很大的增长潜力,比如用户数仍在快速增长、会员付费比例还较低。另外,国内在线视频在内容制作方面还刚开始起跑,影响力还比较弱,海外的认可度不高,难以对外输出。

-

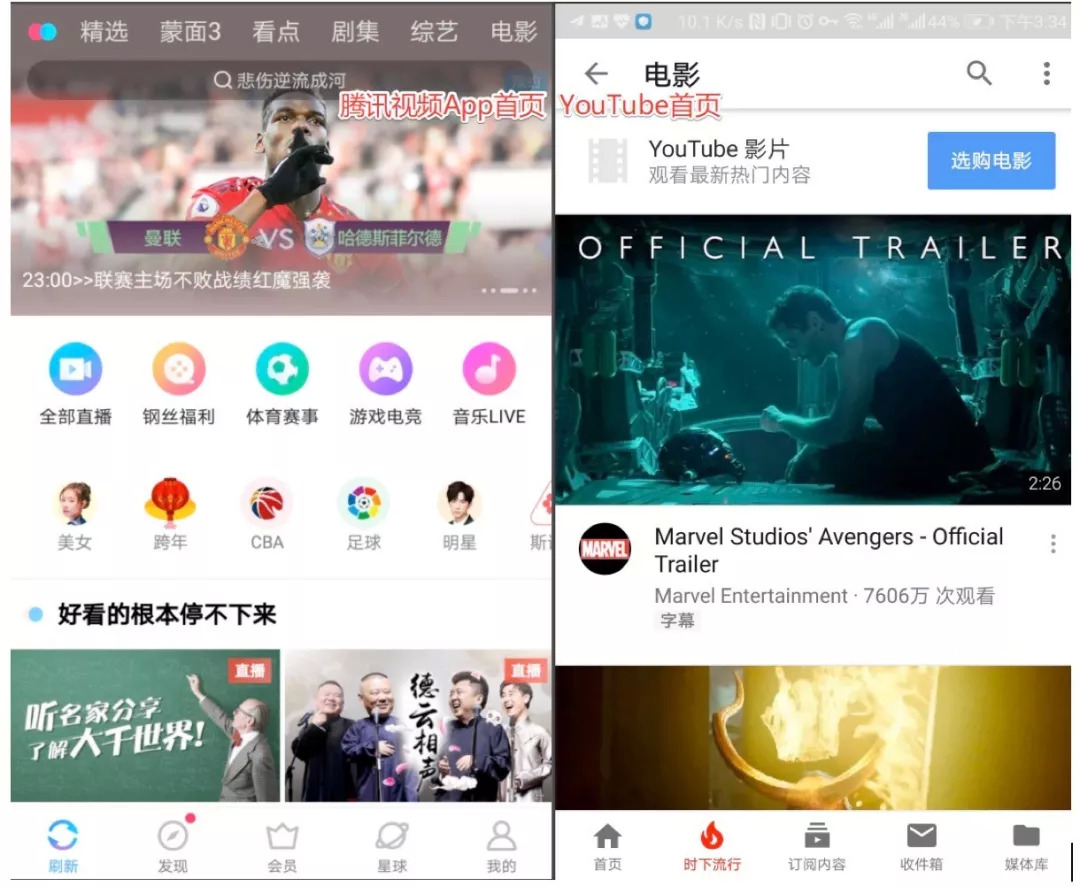

简洁VS繁杂

手机上打开奈飞、YouTube或Hulu,界面都很简洁,直接呈现出视频内容,然后滑动观看。国内则挤满了各种频道和分类,全部功能全部都列出来了,显得密密麻麻。

背后是文化差异和使用习惯。国外用户更偏向一个App解决一个问题,喜好简洁干净的界面和交互。国内用户更喜好一个App能解决多个问题,认为功能多的App更加实用方便。

中国特色的在线视频只是更加符合解决国内用户的需求,和国外视频平台并无优劣之分。不过,国外在线视频简洁的界面,专一的功能,多语言的支持,更加有利其国际化,从而可以从更多市场获取更多收入。

不管国内或国外,在线视频的长期发展动力依然强劲,有望在未来5-10年继续霸榜营收最高App。

在线视频还有黄金10年

为什么对在线视频这么乐观呢?

首先是人们消费习惯遵循一个规律:沿着文字→图片→视频的路径演进。因为视频具有更丰富更立体的信息,也更加简单直观,可以覆盖几乎所有人群。

5G技术、人工智能、区块链、智能设备等技术的发展,又不断促进了视频的普及和传播,可以让视频传播速度更快、成本更低、明确版权归属。

同时,90后、00后作为数字原住民开始逐步占据社会的主要舞台,引领社会的消费趋势。他们和数字设备一起成长,用电脑、平板、手机、智能电视等看在线视频,是最自然不过的事情。

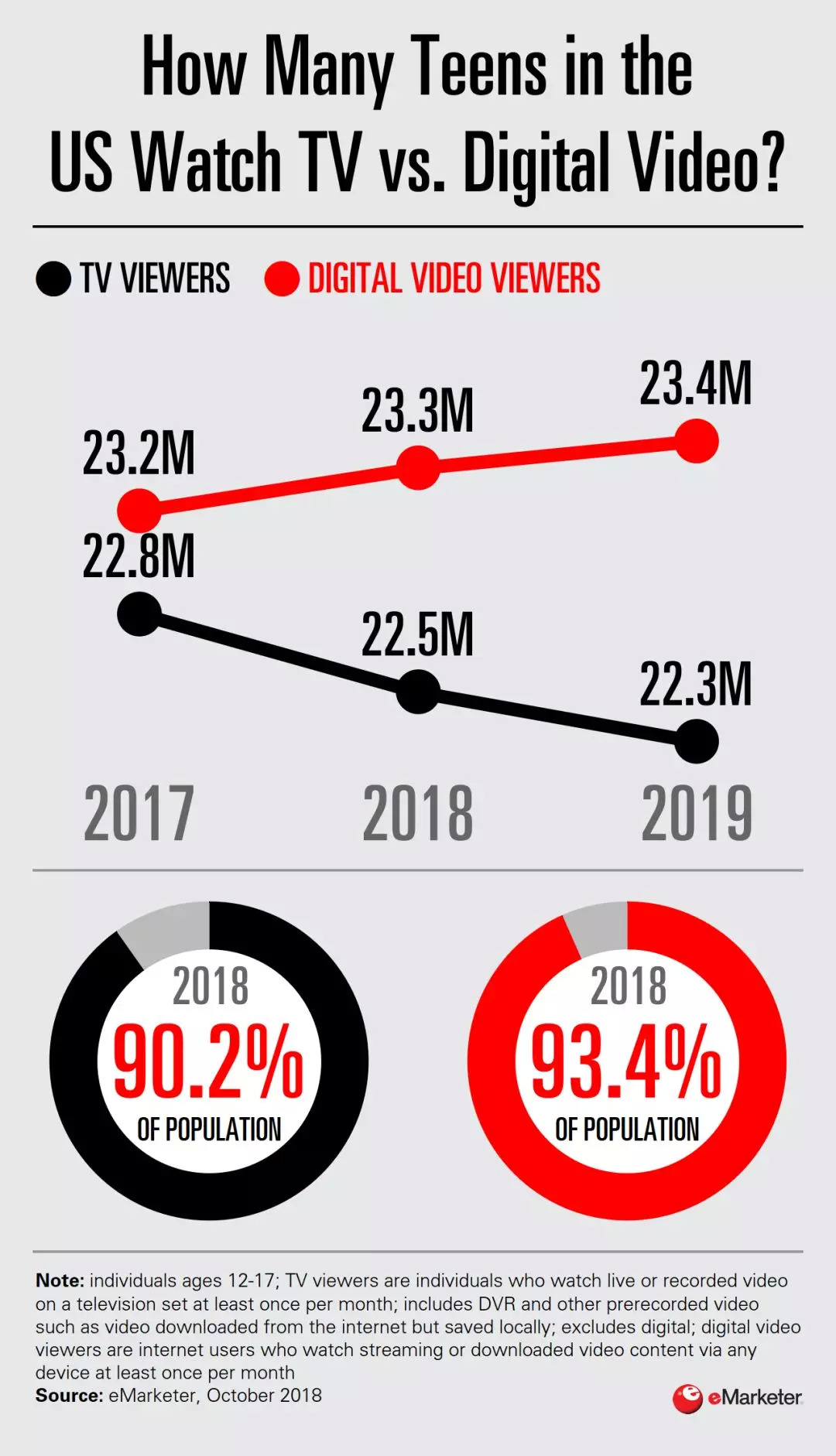

根据国外调研机构eMarketer数据,在2018年美国青少年(12岁-17岁)90.2%看电视,93.4%的看在线视频,并且看在线视频的青少年人数越来越多,看电视的越来越少。YouTube和奈飞是青少年最常用的在线娱乐平台。

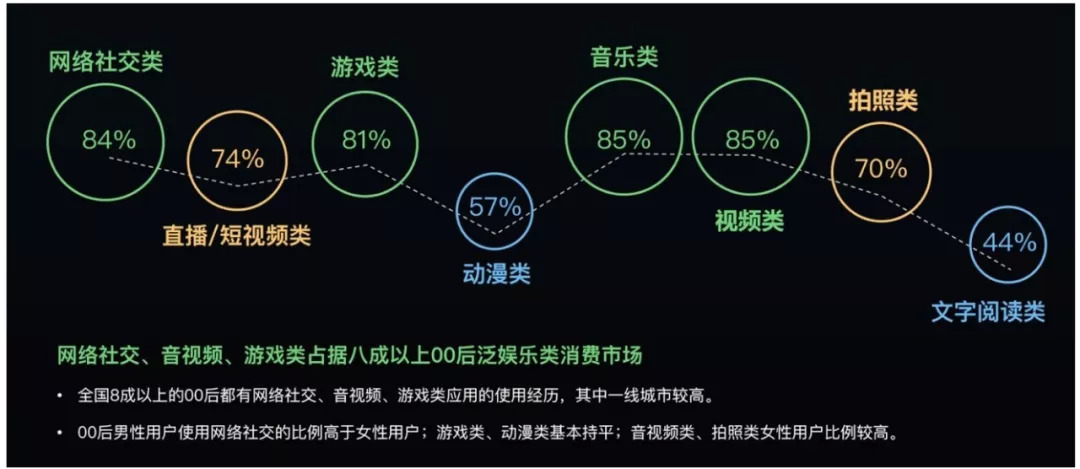

根据红杉资本《2018年00后泛娱乐消费研究报告》,国内00后人群在线消费中影音娱乐的兴趣最大,85%的00后都有视频类应用的使用经历。

因此,在线视频的用户规模仍然会继续保持增长,在线视频的消费比例有望继续扩大。视频类App赚钱的好日子还很长。

结语

长期逻辑看,在线视频的前景确实非常光明。不过,现在视频平台虽然营收高,支出更高,属于典型的增收不增利,仍处于烧钱期。奈飞虽然有盈利,不过赚来的钱基本都投入到内容制作中,还没有很大的净利润。短时间内,版权与制作内容的高成本始终是视频平台的一个成本黑洞,吃掉了大部分利润。这就相当考验在线视频的内容制作、运营、资金等综合能力。能挺住活下来的,自然可以大赚特赚;挺不住的,很可能倒在黎明的黑暗前,与好日子无缘。

对于在线视频来说,这是最好的时代,也是最坏的时代。

评论