文| 功夫财经

功夫研报:军工材料景气先行,关注发动机和轻量化材料

功夫复盘:

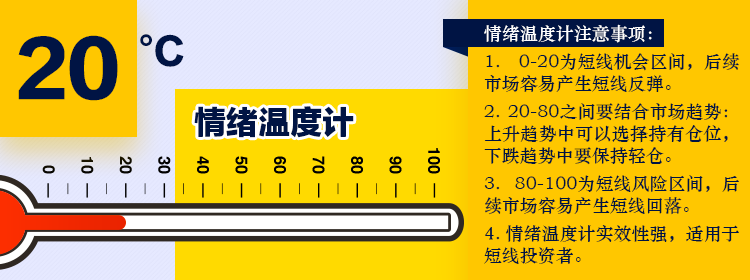

短线情绪温度20,这一数据表明市场赚钱效应接近情绪冰点,继续下挫易产生短线反弹。今日策略:轻仓试探。

行业挖掘机:

一、策略:揭秘本轮反弹原因,接下来怎么看?(国信证券)

二、军工:军工材料景气先行,关注发动机和轻量化材料(华泰证券)

三、绿地控股:多元协同发力,业绩稳步向好(中信建投)

情绪温度计:昨日两市上涨家数658家,涨跌停比33:6,昨涨停今表现-1%,炸板率34%。根据各项数据量化出两市情绪温度为20,这一数据表明市场赚钱效应接近情绪冰点,继续下挫易产生短线反弹。今日策略:轻仓试探。

盘面回顾:三大股指昨日低开低走,午后持续下行,盘中未出现抵抗力量,创业板指盘中跌逾2%,沪指失守2600点。板块方面除次新股外其余绝大部分处于下跌之中,两市做多力量匮乏,上涨家数不足700家。截至收盘,沪指跌1.18%,创业板跌1.77%。

板块梳理:次新股成最热门板块,华培动力、兴瑞科技等集体涨停;房地产板块异动,嘉凯城、市北高新等集体走强;年报行情来袭,英菲特、东方新星等多股涨停。

今日猜想:昨天早晨的复盘中提到了注意短线亏钱效应扩散的风险,果然昨天又出现了以宏达股份、珈伟新能为代表的大面股,并且盘中近期火热的白马股也跟随下探,形成大小票共振下跌的局面,参与其中的资金免不了要吃一碗大面,这种不断扩散的亏钱效应一天不消失,就要继续谨慎下去。市场情绪再次接近冰点,今天的赚钱效应会有所恢复,但只能当做短线反弹来看,绝不可恋战,如果被套了可以趁此节点有冲高时及时出来。

(一)策略:揭秘本轮反弹原因,接下来怎么看?(国信证券)

这轮春季攻势,目前为止,核心驱动力来自海外(一是海外市场的反弹,二是海外资金的流入)。

去年 12 月,美股的剧烈调整引发 A 股又一轮下跌,最担心的是美股加速下跌逼迫全球进入危机模式。然后,美股反弹后这一影响 A 股的核心风险自然缓和消退。可以说这一轮反弹针对的是12月的下跌。从时间节点上,美股带动全球从 12 月底开启反弹,领先 A 股 5 个交易日,并且无论反弹的幅度或力度均强于 A 股。

因此,这轮春季攻势到目前为止,A 股是跟随者,海外是引领者,是核心驱动。但功夫研究院并不看好未来美股走势,因此A股的这一轮反弹难以有大作为,仍需等待继续探底后的更强劲的反弹。

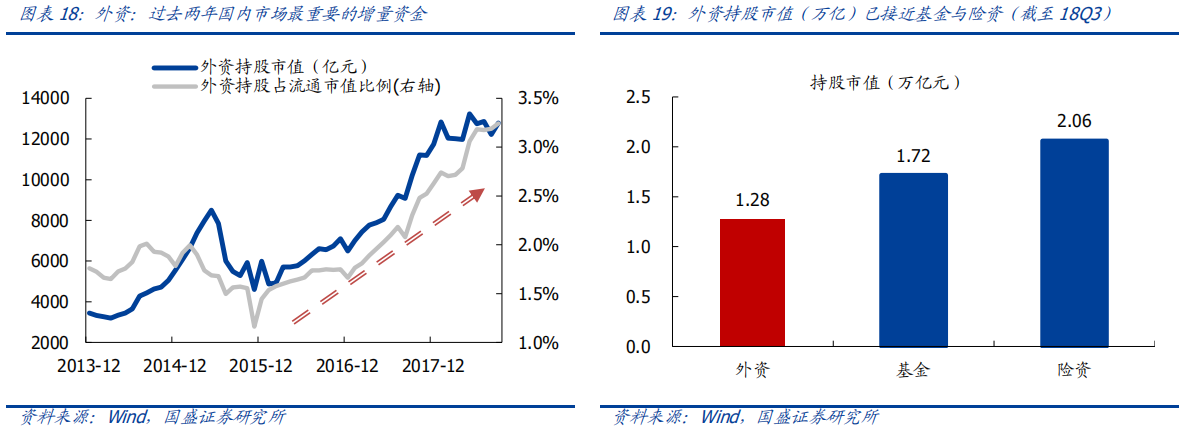

2018 年以来,全球市场波动加剧,但外资仍在持续配置 A 股。2019 年,外资流入节奏大概率继续提速,长期增量空间广阔。

外资已成为 A 股行业轮动的新驱动,尤其表现在对消费股走势的影响。既然国际资金会带来国内市场定价模式的重构,那么对于个股定价而言,外资行为与基本面因素谁是主导性因素就成为一个现实的问题。当外资的配置行为与业绩走势出现分化时,我们需要判断谁才是股价的核心驱动力。

当前消费股的尽管基本面承压,但考虑到外资入场的确定性提速,我们对于消费板块中期走势并不悲观,尤其是必选消费龙头,外资配置比例普遍仍然较低,未来有望追随外资步伐迎来修复机会,推荐业绩相对稳健或符合消费升级方向的医疗服务、餐饮休闲、日用品等大众消费龙头。

(二)军工:军工材料景气先行,关注发动机和轻量化材料(华泰证券)

1、军工行业迎高景气,看好军工材料投资机会

在新一代武器装备有望放量、军民融合深化的背景下,叠加历史规律显示五年计划后期军工集团业绩加速上升,机构看好19-20年军工产业链投资机会。而处于产业上游的军工材料通常领先于下游装备放量9-12个月,军工材料划分为结构型和功能型两类,且通常有较高的技术壁垒和利润水平。看好19-20年军工材料投资机会,包括航空航天发动机制造用的高温合金和钛合金,以及轻量化材料如飞机舰船用高分子材料、纤维和复材、合金结构件等。

2、历史规律叠加新一代武器装备多次亮相,军工产业链投资机会材料先行

1)从历史上看,每个五年计划期间军工集团的业绩与二级市场表现均呈现前低后高的规律,叠加18年航展、国庆阅兵等场合我国多种新一代重要武器装备亮相,军改落地后装备有望补偿式增长,及军民融合持续推进,所以判断19-20年国防军工将有较佳投资机会。

2)而从产业的角度,军工材料企业营收同比增长一般领先于下游国防军工9-12个月兑现,所以看好2019军工材料投资机会。

3、从下游、技术和军改维度选取军工材料标的

1)菲利华:国际第五、国内第一家获国际半导体设备商认证的企业,国内航空航天石英纤维唯一供应商。

2)楚江新材:国内航天航空用纤维热工装备核心供应商,拟收购国内主要军用纤维编制件的天鸟高新。

3)宝钛股份:国内钛材龙头,军品持续放量、民品有望扭亏。

4)隆华科技:子公司兆恒和海威分别从事PMI和船舶海洋复合材料生产。

(三)绿地控股:多元协同发力,业绩稳步向好(中信建投)

1、多元驱动业绩突破,销售规模稳步发力

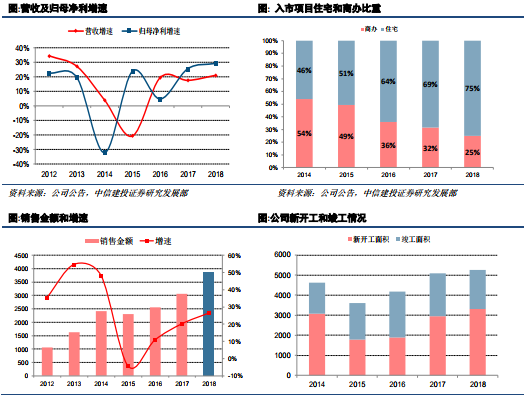

2018 年公司规模业绩实现双双突破的原因在于: 1)项目结转结构优化,商办比例下降,高毛利的住宅项目比重进一步提升至 75%,推动盈利质量稳步增长; 2)多元产业纵深发展, 产业协同带来的规模效应显著。 2018 年公司继续发挥龙头房企的规模优势效应,全年实现合同销售金额 3875 亿元,同比增长 26.4%,符合预期。

2、项目拓展量高价低,财务向好评级上调

1)2018 年全年累计获取土地项目 118 个,新增权益建面 4337 万方,同比增长 116%,新增权益地价 803 亿元,同比增长 76%,土地成本控制得力,平均楼面价仅 1890 元/平方米,相较去年同期降幅近两成。

2)18 年至今公司陆续发行了 7 期币种为美元与人民币的海外债。鉴于公司融资端的顺畅和去杠杆的持续推进, 穆迪、标普等国际评级机构也先后在 9 月下旬将公司的评级展望由“负面” 调升至“稳定”。

3、三大产业集团重组,助推跨越式发展

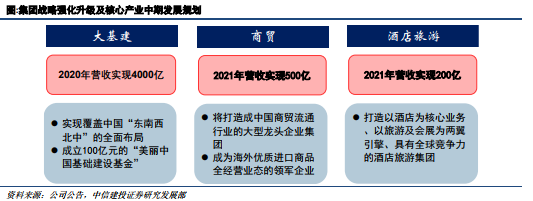

公司宣布集团战略强化升级及核心产业中期发展规划,重组成立大基建、商贸、酒店旅游三大产业集团,通过“三大变革”推动房地产主业在未来三年实现跨越式发展。 2018 年前三季度公司大基建业务版图进一步扩展。累计实现经营收入 1009 亿元,同比增长 43%,新增项目 2448 个,总金额超 2122.6 亿元,同比增长 51.6%。

评论