2018年全国房地产行业成绩单出炉。

1月21日上午,国家统计局公布了2018年全年全国房地产行业的各项数据:商品房销售面积、金额再如预期双创新高,破17亿平方米、近15万亿元;新开工面积同比增速持续上扬至17.2%,但房企拿地态度日趋谨慎,土地购置增速持续收窄,也使开发投资额增速高位回落至9.5%,增长后劲略有不足。

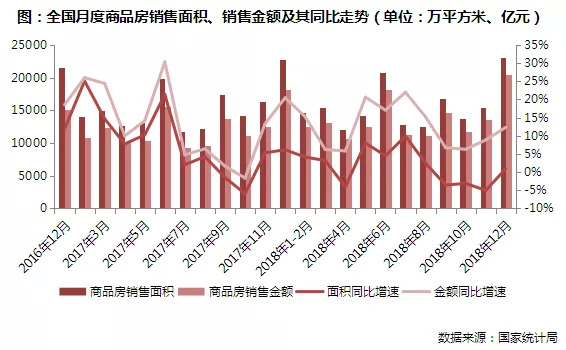

年末销售面积及金额环比皆增50%左右

全年规模再创新高

2018年12月,商品房销售面积、金额迎来了年末的集中爆发,环比增幅分别达到了49%和51%,事实上,当前市场已经出现了不同程度的“降温”征兆,部分城市开始放松限签加快已售房源的备案进度,同时房企年末冲刺业绩也加快了销售节奏,二者共同作用导致年末出现了一轮成交放量行情,销售面积、金额均创历年新高,商品房的成交均价由上月的8778元/平方米上升至8879元/平方米。

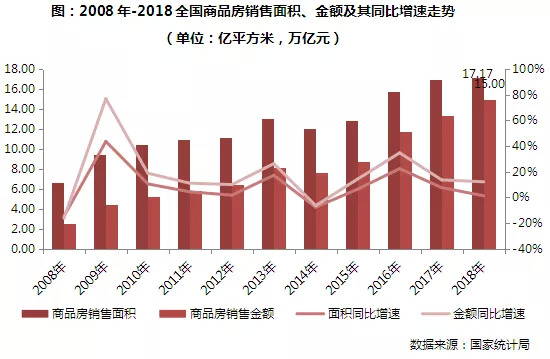

2018年商品房销售面积171654万平方米,比上年增长1.3%;商品房销售额149973亿元,增长12.2%,面积、金额双创历史新高。分区域来看,分化持续加剧:中部和西部地区仍是成交的主力支撑,销售面积的同比增长均逼近7%,而东部和东北部地区因前期需求透支严重,加之持续上扬的房价导致楼市“降温”持续,若调控政策持续趋严,未来销售难言乐观。事实上,近10年来行业规模一直处于爬坡增长模式,但随着绝对量的不断增加,总体增速自2016年以来已经明显放缓,增长后劲略有不足。

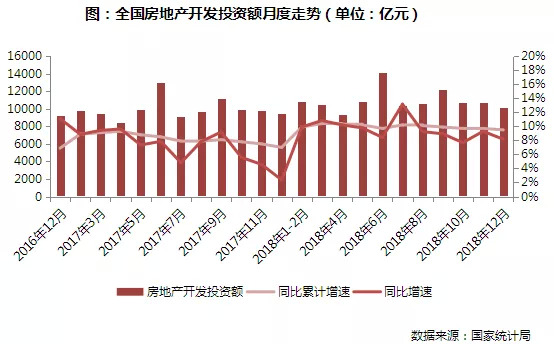

2018年开发投资额增速继续低位回升

但年内增速逐月回落至9.5%

自2018年年初以来,开发投资额累计增速一直高位维持在10%左右,而从近十年全国房地产开发投资额变化趋势来看,也一直保持着稳步增长的态势,同比增速自2015年“触底”后开始复苏,不得不说,这主要还是归功于良好的销售表现为企业提供了源源不断的资金流入,从而促进了房企开发投资的热情。

而从月度变化来看,12月,全国房地产开发投资额为10181亿元,环比下降5.36%,同比上升8.17%,投资热情小幅回落;2018年全年开发投资额累计增速为9.5%,增速比1-11月份回落了0.2个百分点,增长后劲略有不足。究其原因,主要有以下两点:一是从历年开发投资额变化规律来看,年末都是低点,房企在这段时间主要任务在于业绩冲刺,控制运营成本支出以“美化”报表,开发投资意愿并不强烈;二是结合当前的市场行情来看,成交“趋冷”已是大概率事件,尤其是三四线城市近期去化率显著下滑,风险加剧,这些都使得房企在投资层面日趋谨慎,拿地热情并不高涨。

2018年新开工面积创十年新高

12月同比增速持续上扬至17.2%

2018年新开工面积约21亿平方米,同比增长17%,创近十年新高,尤其自2015年以来,新开工面积逐年上升,一方面得益于良好销售表现,企业资金回笼顺畅;另一方面值此市场变革之际,“高周转”、加紧工期成为很多房企应对市场下行风险的法宝,因而开工热情也比较高涨,预计短期内向好的趋势还将延续。

事实上,当前房企基本都在加紧工期,2018年全年房屋新开工面积累计同比增速一直保持着持续攀升的态势,本月达到了17.2%,为近两年来新高。而从单12月来看,新开工面积达到了20447万平方米,环比微增1.52%,同比增长了20.45%。房企新开工意愿普遍较强,主要是基于目前正处于市场下行期,多数房企都选择了“高周转”模式,希望赶在市场完全“凉凉”前加紧出货,从而实现资金的快速回笼。

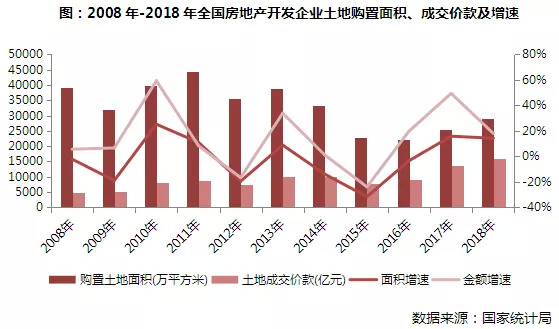

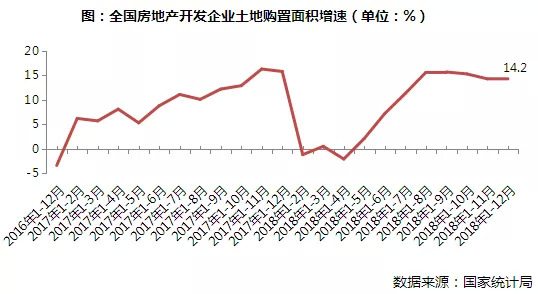

2018年土地购置面积、金额继续增15%左右

下半年土地购置增速回落

2018年,房地产开发企业土地购置面积为29142万平方米,比上年增长14.2%,增速比1-11月份回落0.1个百分点,比上年回落1.6个百分点;土地成交价款16102亿元,增长18.0%,比1-11月份回落2.2个百分点,比上年回落31.4个百分点。由此我们不难看出,绝对值的虽然稳步增长,但各项增速均有回落态势,增长后劲明显不足。

而从月度变化来看,年内房企投资热情有“冲高回落”态势,2018年土地购置面积增速降小幅微降至14.2%。房企拿地节奏放缓,主要有以下几点原因:一是年末将至,各房企今年的拿地指标基本已经完成,工作的重点开始由投资向销售逐步转移,旨在年末交出满意的答卷。二是市场下行期,房企的投资态度也日趋谨慎,对二线和三四线城市的影响还是较为显著,从CRIC监测来看,12月二线和三四线城市土地成交量同比分别下滑了19%和16%,以郑州、乌鲁木齐、合肥、武汉为代表的部分城市流拍地块幅数也有所增加。预计下月土地购置面积增速仍将保持小幅微降态势。

综上,我们认为2019年将迎来楼市的“盘整期”,各类指标增速将不及2018年,具体来看,主要有如下几点判断:

一是2019年行业销售面积势必高位微降,但房价仍惯性攀升背景下,销售金额有望小幅微增。随着去库存刺激政策逐渐退出,尤其是棚改货币化安置的逐步收紧,作为成交规模占比达到69%的三四线城市市场势必面临调整,尤其是一些缺乏基本面支撑、房价涨幅过大而购买力捉襟见肘的城市市场商品房销售形势更不乐观;但在三四线城市销售放缓的同时,考虑到对冲效应和轮动周期,一、二线城市有关政策微调的可能性增大,在一、二线城市限购限贷政策适度放松之后,其销售形势必将会好于2018年。

二是悲观预期下房企的拿地积极性也将受到抑制,土地市场将形成“量平价跌”或“量价齐跌”趋势。从企业层面来看,当前已有多家龙头房企明确表态控制拿地收支,放缓拿地节奏。据不完全统计,TOP10企业中半数以上在公开场合明确表示要放缓投资、谨慎拿地,不乏碧桂园、恒大、融创等。

三是新开工面积有望小幅回落,基于当前的市场行情持续走弱,明年毋庸置疑将成为房地产的销售“淡季”,去化不佳的直接影响不仅会导致房企的资金压力变大,从而影响开工进度和工期;另一方面,2016年到2017年上半年间诸多城市地王项目普遍遭遇“地价贵过售价”的窘境,同时2017年以来三四线城市地价也大幅上涨,在各线城市严格限价不变的情况下,无疑更加剧房企观望情绪,新开工动力略有不足。

来源:克而瑞地产研究

评论