两年多前,见惯了行业浮沉的地产人再次蛰伏,静静等待春天的到来。只是大多数人都没想到,下一个春天需要等很久。

房住不炒政策指引下,各城市不断加码调控手段,楼市震荡。已经习惯了周期轮回的中国房地产,从源头速冻,行业步入漫长寒冬,市场需求被冰封。调控以来,政策利剑高悬,市场哀嚎,行业见底。过去一年,新房遇冷、土地流拍等现象都已司空见惯,全国楼市进入下行周期。

然而,身处困局的中国房地产,依然在2018年交出一份持续增长的答卷,多少让人意外。

国家统计局数据显示

2018年1-12月,全国房地产开发投资120264亿元,比上年增长9.5%,增速比1-11月份回落0.2个百分点,比上年同期提高2.5个百分点。其中,住宅投资85192亿元,增长13.4%,比1-11月份回落0.2个百分点,比上年提高4个百分点。

2018年,房地产开发企业房屋施工面积822300万平方米,比上年增长5.2%,增速比1-11月份提高0.5个百分点,比上年提高2.2百分点;

2018年,房地产开发企业土地购置面积29142万平方米,比上年增长14.2%,增速比1-11月份回落0.1个百分点,比上年回落1.6个百分点;土地成交价款16102亿元,增长18.0%,比1-11月份回落2.2个百分点,比上年回落31.4个百分点;

2018年,商品房销售面积171654万平方米,比上年增长1.3%,增速比1-11月份回落0.1个百分点,比上年回落6.4个百分点。其中,住宅销售面积增长2.2%,办公楼销售面积下降8.3%,商业营业用房销售面积下降6.8%。商品房销售额149973亿元,增长12.2%,比1-11月份提高0.1个百分点,比上年回落1.5个百分点。其中,住宅销售额增长14.7%,办公楼销售额下降2.6%,商业营业用房销售额增长0.7%。

2018年末,商品房待售面积52414万平方米,比11月末减少214万平方米,比上年末减少6510万平方米。其中,住宅待售面积比11月末减少393万平方米,办公楼待售面积增加93万平方米,商业营业用房待售面积减少166万平方米。

按照国家统计局数据,持续增长的投资和房屋新开工面积,说明业内对未来依然抱有期望;同样增长的销售面积以及呈两位数增长的销售额,则显示着依然强劲的购房需求。但几乎全线回落的增速比真切反映着市场现状,调控成效显而易见,市场触底真切无比。

2018年末开启的多城政策微调,最终能在多大程度上改变当前局面,依然是个未知数。未来中国房地产会走向何方,仍是困扰业界的谜题。

同策研究院分析认为,2019年,将会有更多的地方政府加入到自行调控的行列中来,地方根据市场特征将有更多自主权。

政策方面

北京、上海、广州、深圳、厦门、合肥、南京、苏州等一线及强二线重点城市,将被允许因城施策,可以适度放松或收紧,对政策做结构性调整,挤出投资需求、保障刚需释放。这些城市会通过住房保障、租赁房、商品房的多渠道供给,既保障民生,又能有一定的土地财政收入支撑财政支出。如果短期内市场下行压力加大,可能出现行政性手段的结构性调整,目的还是稳定市场,防止市场下行过快。同时放松力度也不会过快,防止市场反弹。预计2019年一二线重点城市的长效机制,将进入实质性建设阶段。

数据来源:同策研究院、wind、中指

而三四线城市,由于对土地财政依赖度大,调控政策手段较少,政策关注的重点是如何稳定地价、稳定预期,有可持续的土地财政收入,为防范市场过快下行,限售政策会逐步退出。而库存较大、房价下跌压力大的三四线城市,调控政策可能出现松绑。

市场方面

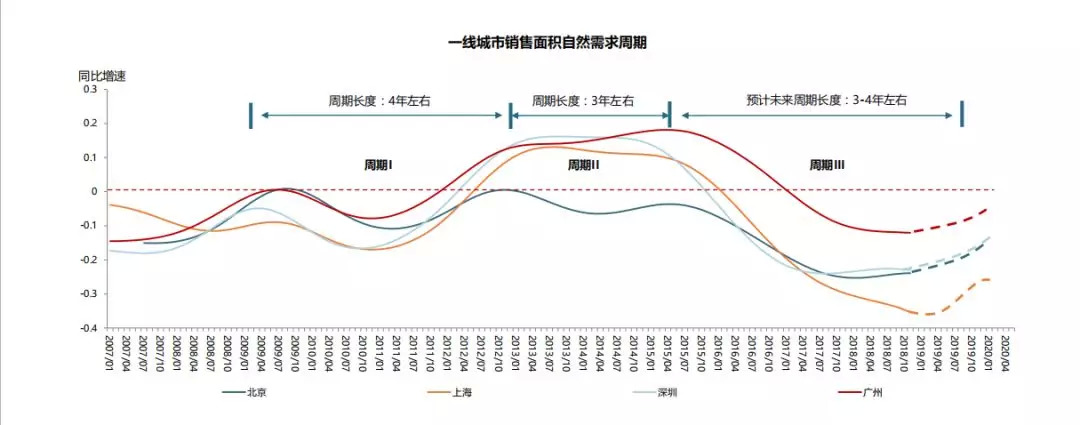

目前一线城市房价同比增速为负,且增幅逐渐收窄,说明一线城市房价已调整到较低水平,拿地成本相对较低。从需求周期来看,目前一线城市处于周期谷底,预计2019年3-4季度迎来自然需求释放的下一轮波峰。从中短期楼市调控政策影响下的房价趋势来看,2019年一季度是近一轮最佳拿地窗口期,同时2021年拿地机会也值得关注;从剔除政策影响因素后的长期自然需求周期来看,一线城市都将在明年3-4季度迎来自然需求释放的波峰。

数据来源:同策研究院、wind、中指

当前强二线城市普遍开始进入调整期、项目价格下跌,预计2019年将延续这一趋势,至2019年底均价维持平稳、销量开始回暖;弱二线城市、尤其西部二线城市仍将延续上行趋势、但2019年即将面临房价触顶、回调的阶段。从自然需求周期进行分析,强二线城市自然需求周期均为5年左右。目前大部分样本二线城市均处于周期谷底,预计2019年3-4季度自然需求释放将逐渐度过周期谷底、开始缓慢回暖。其他二线城市,未来实际需求释放的时点会晚于强二线城市。预计下一轮房地产的主战场仍将在二线城市,尤其是调整时间早、市场需求大的二线城市。

三四线城市受棚改、低首付比例、相对宽松贷款便利影响,房价已经有较大涨幅、需求过度透支,而小部分三四线城市仍处于上升期。

不过需要指出的是在调控总基调不变的前提下,一城一策的调整,怕是难以在短时间内改变当前市场行情,何况市场复苏也需要时间。

1月21日,在一场高规格会议上,决策者再次强调:中央绝不希望再炒房,也不希望房地产市场发生大幅波动影响国民经济安全,这是大基调。房地产与国民经济关联太深,又是百姓痛点,包括房地产税在内的长效机制方案还需“稳妥实施”。

无论去几线城市,“稳中有变”,是房企要面对的2019年。

而对购房者来讲,在变化带来不确定性之前,抓住当下才是上上之选。

来源:东地产

原标题:2019年该去几线城市?

评论