文|文娱商业观察 浮萍

猫眼IPO,无疑是目前资本市场上最为关注的焦点。外媒消息称,猫眼已于1月23日起公开招股,招股定价区间为14.8-20.4港元,上市股票代码定为(1896.HK)。

1896年8月11日,上海闸北唐家弄私家花园内在表演的娱乐节目中间穿插放映了由外国人带入的影片,当时中国人把它称为“西洋影戏”, 这是“公认”的电影传入中国的日子。那时距1895年12月28日,卢米埃尔兄弟在巴黎卡普辛大街咖啡厅地下室放映了人类历史上第一部电影仅半年多时间。

猫眼选择1896作为其上市股票代码,显然饶有深意。不仅仅是意味着猫眼作为在线电影票务的代表推动了中国传统影视行业与互联网的融合,加速了2015年以来中国电影产业数字化转型步伐,而且也意味着猫眼的“互联网+娱乐”模式通过互联网拓展未来3万亿娱乐产业增量空间,代表了未来产业发展的方向。

作为即将登陆资本市场的一家明星新经济公司,猫眼在此次IPO发行中被机构投资者看好,不仅是其平台规模优势明显、业绩增长迅速,也是因为背靠腾讯+美团+光线这样的各领域内的巨头,资源得天独厚。

目前,包括IMAX Hong Kong、微光创投、小米(1810.HK)旗下Green Better、华扬联众(603825.SH)附属公司Hylink Investment以及Prestige of The Sun在内的五家机构已经确认将作为基石投资者入股。猫眼主要股东腾讯也表达了积极的认购意愿。

这样的一家快速增长的、商业模式全新的公司,外界也有太多的好奇和不解:独立发展3年来,猫眼的商业模式到底是如何迭代的?核心价值和竞争壁垒在哪里?未来的想象空间在哪里?

为什么能保持高速增长?

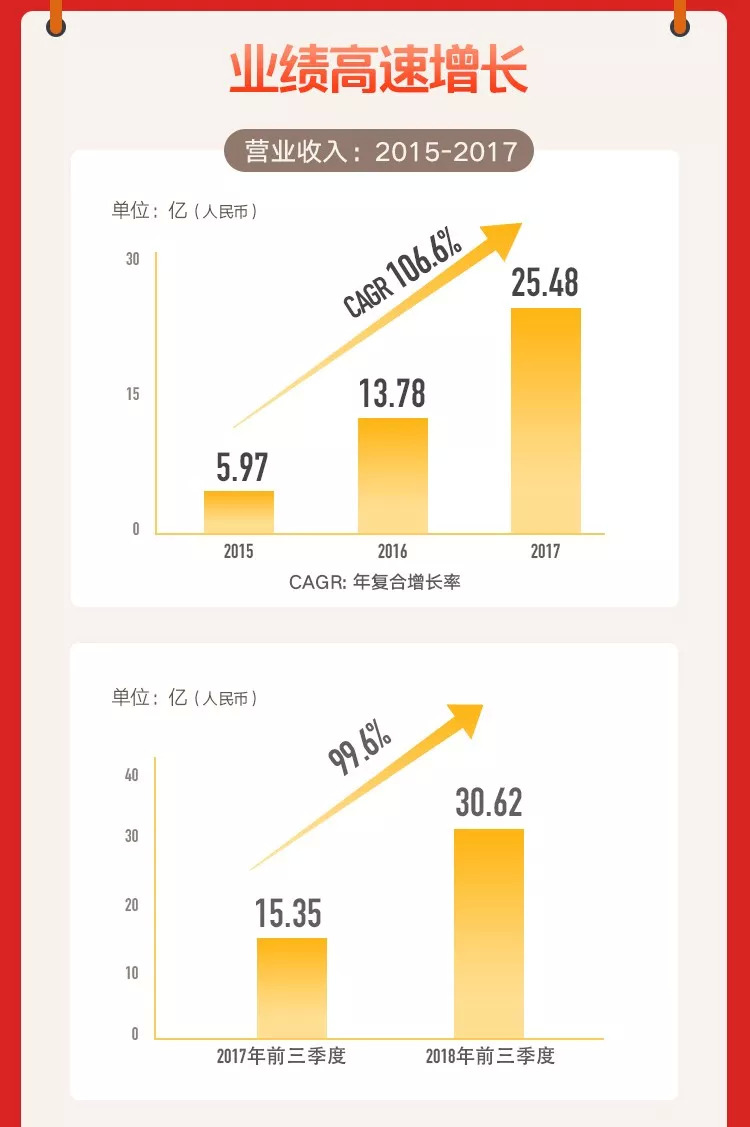

2018年1-9月营收30.62亿,

衍生品、电商和营销收入倍增

分析一家公司的价值,最浅显易懂的指标就是业绩数据,这是衡量一家企业是否具备投资价值的关键。

根据猫眼的招股书显示,2016年、2017年和2018年1-9月份分别实现营业收入13.78亿元、25.48亿元和30.62亿元,可以看出收入增长的速度是非常快的,以2018年前9个月的30.62亿元为例,相比于2017年同期的15.35亿元,同比增长99.6%,基本上接近翻番。

在猫眼业务快速增长的数据中,文娱商业观察发现了几个亮点,从这几个细节处就能看出猫眼增长势能来自哪里。

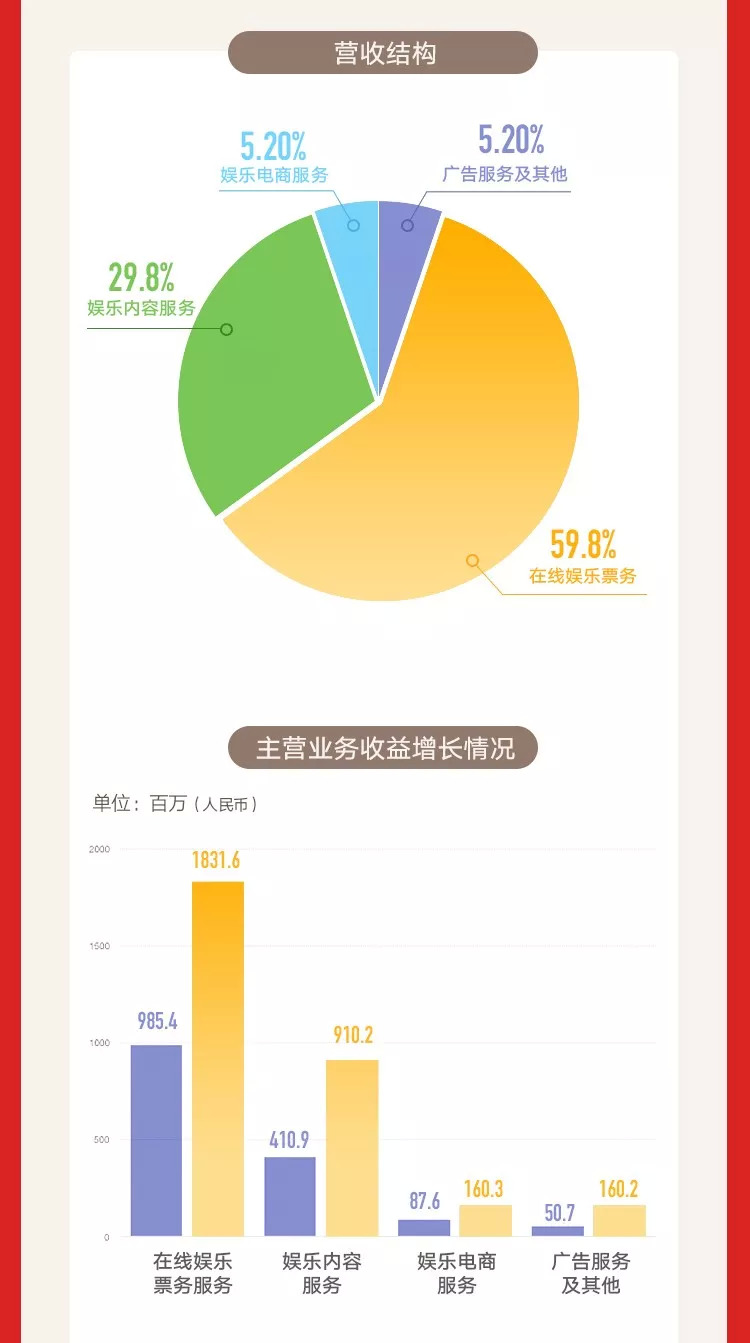

首先是娱乐演出票务服务收入的大幅度增长。猫眼的核心业务之一是在线娱乐票务,包括电影在线票务以及演出等现场娱乐在线票务,截至2018年9月30日止九个月,猫眼在线娱乐票务服务所得收益达人民币18.32亿元,较2017年同期同比增长85.9%。

进一步拆解开看,截至2018年9月30日止九个月,猫眼在线电影票务收入从去年同期9.81亿元增长至17.81亿元,较2017年同期同比增长81.5%;而演出等现场娱乐票务从2017年同期420万元增长到2018年5000万元,增幅竟然超过1000%。

其次,猫眼业绩增长的另外一个主要增长点是其内容服务业务,主要是电影发行、宣传、制作等,这部分业务也发展很快。招股书显示,截至2018年9月30日止九个月的猫眼内容服务业务所得收益达人民币9.10亿元,较2017年同期同比增长121.65%。

另外一个主要增长因素是娱乐电商服务开始出现明显增幅,展现增值空间。2018年前9个月,猫眼包括卖品预定、衍生品销售和影院会员业务的收入开始出现强劲增长,所得收益达人民币1.60亿元,较2017年同期同比增长81.82%。

这一块属于非票房收入,正是在国内被认为影院未来业绩增长的核心。在好莱坞成熟市场,票房和卖品等非票房收入占比约为3:7,如果以北美市场2018年118亿美元的票房收入计算,说明非票房收入的市场规模在250亿美元左右,约合人民币1700亿元。

但是国内这个比例目前仅为7:3,还有较大的增长空间。随着国内市场的不断成熟,卖品、衍生品等非票房收入不断扩大,超越票房收入只是时间的问题;猫眼所做的是将影院卖品业务线上化,如同票务线上化一样,会进一步刺激消费需求、引导产业快速发展。

最后是广告营销服务。由于猫眼已经成为市占率最高的在线票务平台,猫眼APP、格瓦拉APP、猫眼微信小程序已经具备开屏广告、Banne位广告的营销服务价值,广告商数量从2015年的2名迅速增长到2018年9月30日的52名,收入也行最初的不足百万元增长到2018年9月底的1.6亿元,实现指数级的增长。

从猫眼目前的收入结构来看,他早已不仅仅是一家电影票务公司,而是以票务为基础,逐渐衍生出内容服务、娱乐电商、广告等多元化新兴业务,各新兴业务均取得不同程度高速增长,尤其是演出票务、电影宣发等内容服务的增幅更是惊人。

在商业模式迭代中实现快速增长,且出现多条陡峭的增长曲线,这是驱动猫眼业绩高速增长的根本原因。

盈利能力如何?

亏损持续收窄,

2018年Q3单季度盈利8700万元

营业收入的快速增长,带动了猫眼净利润数据的持续改善,展现了强劲的盈利潜力。

猫眼娱乐CEO郑志昊

招股书资料显示,猫眼2017年净亏损7610万元,相比较于2016年的5.08亿元,大幅度收窄;2018年1-9月净亏损1.44亿元,相比较于2017年同期的1.52亿元,亦有收窄。

对于亏损的原因,稍微有些行业常识的观众都会了解:票补的投入。猫眼招股书资料中也表示“我们在2018年初春节前后增加使用用户激励,以在该等期间应对市场竞争及巩固我们的市场领导地位”。

目前不论是猫眼还是淘票票都在加剧争夺用户阶段,也是处在培养观众观影习惯的阶段,在一些重大的档期比如春节档,票务平台、制片方、宣发方都会合作投入大量的票补以刺激观影需求。

但随着行业发展,在未来一些新监管政策影响下,票补资金投入的节奏和力度都大幅放缓,这对扭转在线电影票务业务的亏损局面会起到非常正面的影响。

以猫眼为例,票补收缩的影响直接体现在净利润亏损收窄,这个通过对比猫眼2018年6月30日的和9月30日的数据可以非常明显的发现。

招股书资料显示,猫眼2018年前6个月净亏损2.31亿元,而2018年前9个月净亏损1.44亿元,这说明2018年Q3季度是盈利8700万元的。

猫眼已经实现了单季度的大幅盈利,随着电商、衍生品、广告营销等高毛利业务的持续高速增长,2018年Q4季度的财务数据应该会比Q3季度更好看一点。

事实上在招股书中公布的未经审计的2018年前11个月的数据中,经营利润为亏损1.18亿元,相比于2018年9月末的亏损1.41亿元,亏损幅度进一步收窄,说明9月之后近2个月猫眼已经实现经营盈利2300万元。

如果不出意外的话,猫眼2018年Q4季度将再次实现盈利,预计2019年实现整体盈利的概率会非常大。

值得一提猫眼不仅净利润在持续改善,它的现金流状况也非常好。招股书数据显示,截至11月30日未经审计的猫眼的现金及现金等价物为14.61亿,流动资产净额为3.77亿。

正像当年贝佐斯向资本市场证明的那样,对于猫眼这样一家在快速发展中的公司而言,自由现金流远比盈利更重要。

未来想象力空间有多大?

3万亿泛娱乐市场+持续高增长的用户+高活跃高粘性社区

猫眼的未来具不具备投资价值,它的天花板在哪里?这些都是市场非常关心的。

对于这样一家互联网属性的公司而言,判断的逻辑也非常简单:市场规模、用户增量与用户粘性,如果这个市场足够大,又有大量新增用户流入,使用粘性增强,公司的未来增长就具有强劲动力,BAT等互联网巨头无不是经过这条路的。

从市场规模来说,猫眼的赛道已经从影视行业扩展到整个泛娱乐行业。2017年以来在专业版中不断加入现场演出、电视剧、网剧、综艺、网大相关的数据,想成一个泛娱乐的数据生态,切入的是泛娱乐行业的蛋糕。

根据艾瑞数据的资料,2017年中国娱乐市场1.28万亿元,已经成为仅次于美国的第二大市场,预计2022年将会增至3.22亿元,复合年均增长超过20%,是公认的高速增长行业。这个赛道上,正如社交孕育了腾讯、餐饮孕育了美团、电商孕育了阿里京东一样,也存在着孕育一家娱乐巨头的机会。从这个角度上,猫眼有成为巨头的机会。

在用户量方面,得益于控制了猫眼+格瓦拉+美团+大众点评+微信+QQ六大中国最流行的娱乐消费渠道的优势,猫眼依然保持着高速增长的势头。在核心的电影票务方面,猫眼2018年9月末的交易用户数为1.2亿、相比于2017年同期的7460万,跃升超过80%。

在整体的活跃用户数上,2018年前9月的活跃用户数为1.35亿,相比于2017年同期的7280万增长超过200%,对于增加用户粘性方来说,不得不提猫眼的社区属性,已经成为国内最大、最活跃的在线电影社区。

猫眼提供的想看数、评分和评论等数据已经成为消费者观影决策的关键参考,截止2018年9月30日,已累计1.58亿条电影评分和7060万条评论;猫眼专业版提供的实时票房、排片、上座率等数据更是成为从业者必备的参考指标,极大地增加了用户活跃度,增强猫眼的社区属性。

相比较猫眼招股书目前体现的营收增幅和利润率而言,用户规模和用户粘性更能够体现其未来发展的潜力。

用户量的增长将为其带来规模化发展优势,奠定商业化变现、营收持续增长的基础;社区粘性,则会充分发掘用户重复消费的潜力,带来A R P U值(Average Revenue Per User)的增长。

3万亿泛娱乐市场+持续高增长的用户+高活跃高粘性社区,让猫眼的未来具有极大的价值想象空间,这也是猫眼未来被资本市场看好的重要原因。

评论