文 |

中国的改革开放四十年是经济腾飞、财富积累的四十年,投资者对财富管理日益增长的需求一方面促进了中国财富管理行业的发展与深化;另一方面就财富管理机构如何更好地为投资者创造价值提出了更高的要求。

在践行宜信公司提出的跨资产类别配置、跨地域国别配置,同时以母基金的方式超配另类资产的理念下,核心考虑之一便是进行长期投资和另类资产投资。其中另类资产投资包括全球私募股权、创投,对冲基金和全球类固定收益(类固收)等。

当投资者在布局某些相对高风险高收益的另类资产的同时;在公开市场波动性预期加大的情况下,建议适度配置全球类固收,分散风险,平衡收益。《宜信财富2019年资产配置策略指引》建议对全球类固收的配置比例为25%——除了表现稳定的国内类固收外,具有风险调整后收益相对较高、抗周期性较强且收益相对稳定等优势的海外私募信贷成为全球类固收这一资产类别下的翘楚。

需求和环境推动私募信贷规模快速成长▲▲▲

那么,究竟什么是私募信贷?或许有投资者对此不甚了解。私募信贷就是非公开交易的债权,包括覆盖多种借款人群体及市场的多种贷款工具,可分为银行贷款类和非银行贷款类。通常私募信贷特指非银行贷款类的私募信贷。

在全球范围内,因监管和资本金要求等因素,传统银行缩紧了对中小企业和某些细分人群的注资规模,令其难以通过传统银行信贷渠道获取融资,使得市场上很大一部分融资需求转向了非银行类的金融机构。私募信贷行业成长迅速,据Preqin发布的另类投资报告统计【引用1】,私募信贷市场的在管资产规模从2007年的0.2万亿美元,10年间增长到2017年的0.7万亿美元;Preqin还预测【引用2】,到2023年,私募信贷的市场规模预计将翻倍,达到1.4万亿美元,是自然能源之外的最大的另类资产增长。这一预测也印证了机构投资人非常看好这一投资类别的前景,并暗示私募信贷市场将维持当前强劲快速的发展势头。

投资者高度满意凸显海外私募信贷优势▲▲▲

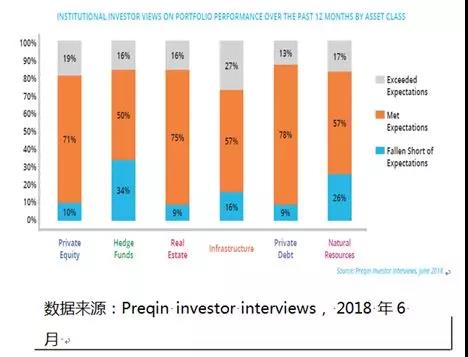

私募信贷市场的快速增长印证着投资者的认可。相关调查结果显示(如下图),在另类资产投资中,机构投资者在截止2018年6月的过去12个月对私募信贷满意度最高,达到91%,其中有13%的投资者认为私募信贷基金的表现超出预期。另据Preqin2018年二季度对530位另类资产机构投资者的调查报告显示,有90%的投资者意欲在一年之内增加新的投资份额。

投资者高满意度的背后,是由私募信贷产品的优势支撑的。

首先,私募信贷受宏观经济周期影响较小,具有稳定可靠的收入来源。原因有三。其一,传统公开市场资产的收益大部分由市场定价决定,其收益在经济周期的起伏中常常偏离实际价值,受周期影响大,造成收益波动;而私募信贷,底层是基于贷款本息的现金流,特别是投资于个人消费贷款、中小微企业贷款、保理和贸易融资等类型的底层资产,这类资产收益与市场的相关性较低。第二,私募信贷资产往往由大量的底层贷款构成,数量上可以做到非常分散。如果从资产类别、行业和地域上进一步进行分散, 则可以更加有效的降低风险。第三,私募信贷常常在交易结构上设置下行风险保护措施,投资收益是基于有保护的现金流,抗压性更强。

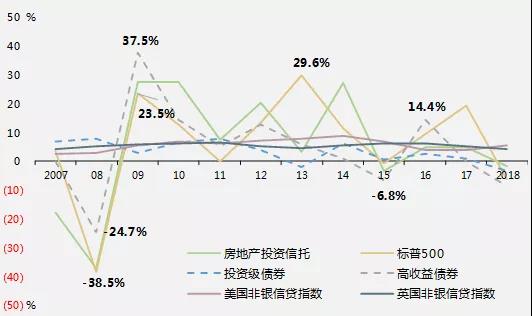

下图显示,相对于主要资产大类的指数而言,近10年来,我们关注的这类私募信贷资产,以美国和英国的非银信贷为代表,这类资产的指数的年化收益率均始终保持稳定,即使在2008-2009年金融海啸期间,或者2018年主要资产大类均为负收益的年份也没有较大波动【引用3,4,5,6,7,8】。

第二,私募信贷的风险调整后收益具有吸引力。传统的收益较为稳定的美元固收产品,虽然随着美联储的加息,收益率逐步提高,但总体依然处于较低水平。例如,在过去10年,3年期美债收益在0.7-3%区间浮动, 收益偏低。核心投资级债券收益在-2%-8%区间波动,平均收益2.6%。我们关注的这类私募信贷资产,包括美国和英国非银信贷指数,分别在3%-9%和4%-7%的范围,平均收益在6%,其收益远远高出相似波动性的资产。如果再辅助以保护措施,收益会进一步加强。

海外私募信贷欧美是主场,新兴市场潜力巨大▲▲▲

纵览全球,对于投资者而言,哪些国家和地区有利于海外私募信贷的发展?不妨先看向北美和欧洲地区。

以美国为例,美联储的“加息+缩表”的货币政策正常化组合对于海外私募信贷基金可谓双重利好。宜信财富海外非银信贷管理合伙人潘亦婷对此这样解释:“作为资金提供方,资金价格提升,当然有利于投资人;而银行缩表会使得更多优质资产流通到我们关注的非银信贷这类私募信贷领域,让基金可以有更多优质标的资产可挑选。”

尽管北美和欧洲依旧是主流的私募信贷投资地区,越来越多的投资者也对东南亚、南美、非洲等新兴市场也表现了更多的兴趣。一方面,这些新兴市场当前的贷款渗透率较低,潜在信用需求市场较大;另一方面,这些新兴市场电讯、电子支付等技术却飞速发展,提供了金融科技发展的土壤,因此涌现出很多利用创新和科技的机构。这些机构深度服务于特定的细分信贷市场和人群,充分释放他们的信用价值,因此为投资人带来超额回报。

行业资源与精英团队为投资把关▲▲▲

具备了发展海外私募信贷的巨大契机,宜信凭借全球领先的私募信贷行业地位,和专业的海外私募信贷团队——这两大重点优势将全球最优秀的金融科技红利带给高净值客户。

第一,拥有行业资源优势。作为中国普惠金融行业的创始企业、领军者,宜信有着十二年的非银信贷行业经验,拥有目前全球非银信贷的最大交易量平台之一;同时,宜信跟全球各主要市场上的重点、知名非银机构保持着人员和业务上的密切往来。基于此,宜信吸引着全球各类顶级的非银信贷机构参与合作共赢。独特的行业地位,赋予宜信这一重大使命和责任,帮助客户在全球范围内甄选出真正优质的非银信贷机构。

第二,拥有团队经验优势。宜信财富的海外私募信贷团队有着多年的海外私募信贷分析经验,对各私募信贷的特点和细节都了如指掌,更拥有深厚的风控经验和能力,这些人才及其经验是决定投资成败的关键。

宜信财富的海外私募信贷基金是中国市场上较早推出的全球私募信贷产品,主要甄选北美、欧洲、以及新兴市场有经验的、有强大金融科技潜力、严守风控底线的优秀专业融资贷款平台 , 从而使得投资人能够一起分享金融科技创新的红利。在底层资产的选择上,该基金专注偏个人和小微类型的底层资产,包括消费分期及租契,信用卡,设备租赁、保理和贸易融资等;在投资方式上,善于结合下行风险设立独特的保护措施。

在公开市场波动性预期加大的情况下,宜信财富建议在投资者在资产投资组合中提前布局,适度配置全球私募信贷,从而分散风险,平衡收益。

评论