文 | 初善投资

很早之前,初善君写过:【每周行业001】养猪是个好行业吗?,养猪行业的投资逻辑非常简单,就是产业集中度的提升和猪价的翻转。

据称,2009-2017年间我国年均生猪出栏约7.0亿头,按照生猪出栏体重115公斤/头、生猪年均价格14元/公斤计算,我国生猪产业的市场规模高达1.13万亿元。这是一个很长、很长的坡了。同时长期以来我国生猪产业以散养户居多,行业集中方面仍有待提升。2017 年我国前十大养猪企业市占率仅为6.86%左右,行业规模最大企业温氏股份出栏量2017年生猪出栏1900 万头左右,市占率仅为2.8%,第二大企业牧原股份出栏720万头左右,市占率仅1.0%。

同时,那么这个行业的净利率如何呢?我们看到6家公司的毛利率和净利率,可以看到每家公司的毛利率和净利率差异很大,2017年毛利率最高的牧原股份为29.69%,最低的为大康农业的6.44%。初善君猜测除了养猪业务本身之外,收入构成也有比较大的影响。从2014年至2017年,牧原股份最低毛利率为7.73%,最高为2016年的45.63%。这个行业是非典型的周期行业,毛利率波动特别大,很容易理解,这主要跟猪价有关,而猪价取决于出栏量、存栏量等。

2018年11月以来,养猪股的股价开始上涨,很早之前就想复盘这次猪周期的投资了,如果新的猪周期来临,预期股价涨幅会很不错。

初善君特地查看了所有的研报,发现最早发现本轮周期投资的应该是广发证券和华创证券,2018年11月12日华创研报标题为《猪周期有望提前启动,头均市值处历史》,此后华泰光大国金等都表示周期或提前见底。当然到了2019年1月,标题基本已经在预测未来周期如何持续了。

非洲猪瘟影响下的中国猪周期

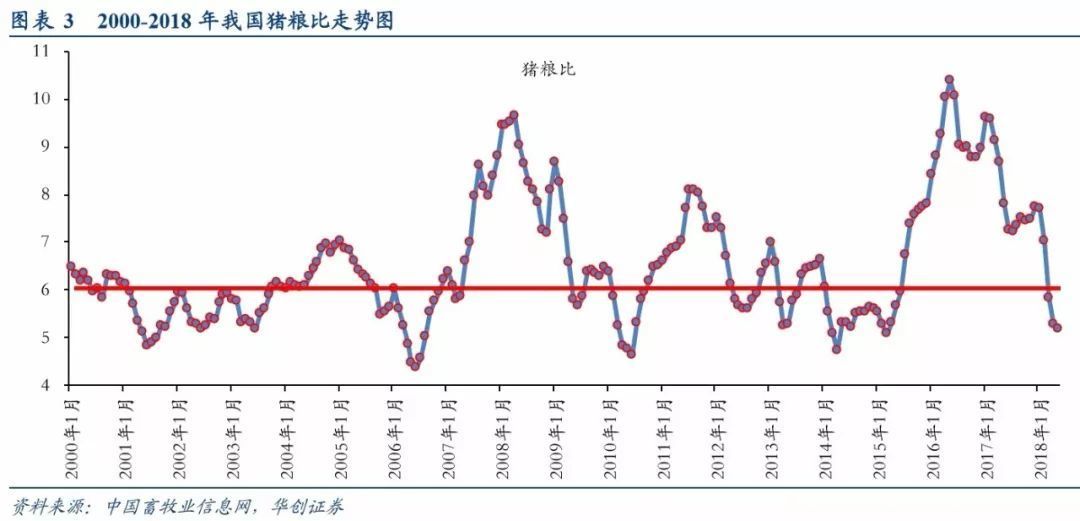

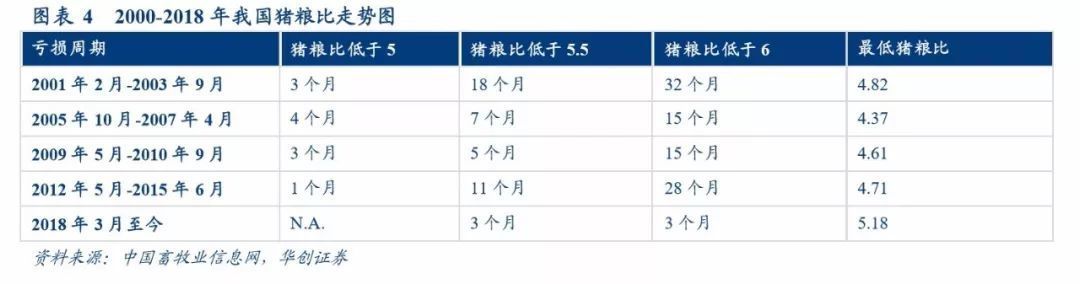

首先根据历史猪周期来看,本次猪周期应该还没见底,有个典型的指标就是猪粮比,看华创证券的图就很明显了。本期养猪亏损进入猪粮比小于6的时间远远小于前几次。

而从亏损周期来看,本期仍没有猪粮比小于5的亏损周期,而且整体亏损周期都比较短。

那么为什么股价开始提前反应了呢?因为非洲猪瘟。2018年8月初,非洲猪瘟传入我国辽宁省。据华创证券研报称,截至2018年11月8日,全国共发生53起疫情,涉及辽宁、河南、江苏、浙江、安徽、黑龙江、内蒙古、吉林、天津、山西、云南、湖南、贵州、云南、重庆、湖北、江西、福建等18个省(市),非洲猪瘟扩散或已成定局

那么猪瘟为什么改变了猪周期了呢?无论是国外还是国内的实际情况都表明,非洲猪瘟主要流行于中小规模养殖场,主要原因是由于家庭农场、散养户,这类养殖主体受制于条件限制,疫病防控意识以及生物安全防治水平相较于规模化养殖场均较为低下,难以有效地对非洲猪瘟疫情的传播做到有效隔离和防范,也在一定程度上加大了非洲猪瘟的防控难度。因此,我们预计伴随着环保清退以及疫情的持续扩散,政府有可能会实施养殖牌照制,有次序地清退和取缔散养猪场,加快工业化养猪的进程。

这是本轮猪周期投资的第一个逻辑:淘汰落后产能,利好行业龙头,尤其是规模生产企业。

同时,由于猪瘟,农业部制定了相应政策:疫情产区生猪无法跨省外调,这将继续淘汰疫情产区产能。此轮疫情产区产能去化核心矛盾为当地屠宰产能不足,生猪无法销售产生积压导致价格低迷,预计疫情主产区生猪销售将面临长期压力,导致其产能出清。

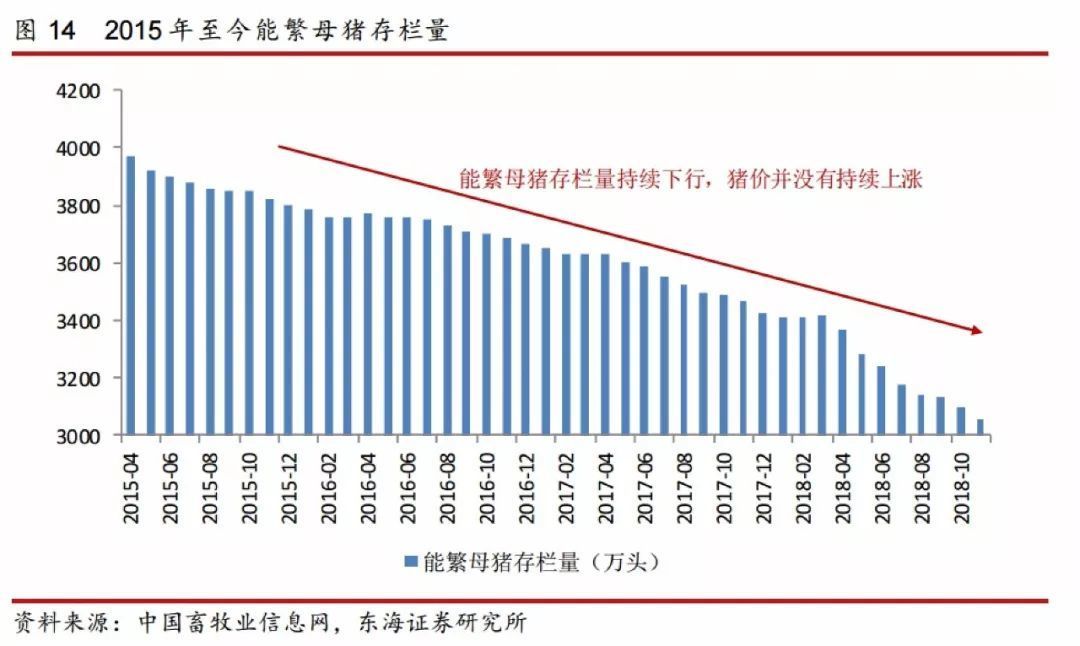

当然,更重要的逻辑是猪价回升,养猪可以贡献大幅利润。相信各位有印象,温氏股份2015年猪周期高点时一年实现净利润高达122亿。而中长期看,猪价的影响因素是能繁母猪存栏,这代表者未来仔猪和生猪的产能。从母猪存栏来看,一直在下降,预示着2019年猪价翻转可能会非常高。

因此正是这两个逻辑,虽然现在猪价依然在低点,但是股价已经逆周期现行,不管是养猪龙头温氏股份、牧原股份,还是新希望等,股价涨幅已经接近50%,同时牧原股份的股价已经接近历史新高。

选择哪只猪?

那么未来选择哪个标的呢?

投资逻辑其实蛮简单的,看管理层规划出栏及实际完成水平。

比如初善君在【公司001】四年十倍的牧原股份的文章中,发现牧原股份的管理层特别牛逼,跟财务造假似的,每次的出栏量都能说到做到。

比如牧原股份预计2014年生猪出栏量150-200万头;若全年生猪销售均价在13.5元/公斤以上,营业收入预计比上年增长30%以上,超过26亿元。实际呢,2014年全年生猪出栏量185.90万头,同比增长42.26%,实现销售收入260,476.34万元,同比增长27.41%。完成出栏量和营业收入的目标。

2015年预计全年生猪出栏量200-260万头;若商品猪销售均价高于13.5元/公斤,营业收入力争超过34亿元,预计比上年增长30%以上;公司现金流量全年保持总体平衡。实际呢,2015年全年生猪销售量191.90万头,同比增长3.23%;考虑自用种猪因素后,出栏量203.5万头;实现销售收入300,347.47万元,同比增长15.31%。基本完成出栏量目标,营业收入差一点。

2016年预计生猪出栏量280-350万头;若商品猪销售均价高于15元/公斤,营业收入力争超过50亿元,预计比上年增长70%以上;公司现金流量全年保持总体平衡。实际呢,2016年全年生猪销售量311.39万头,同比增长62.26%;实现销售收入560,590.70万元,同比增长86.65%。完成双目标!

然后是2017年生猪出栏量600-800万头;若商品猪销售均价高于15元/公斤,营业收入力争超过100亿元,预计比上年增长70%以上;公司现金流量全年保持总体平衡。实际呢,2017年全年生猪销售量723.74万头,同比增长132.42%;实现销售收入1,004,241.59万元,同比增长79.14%。完成双目标!

2018年呢,预计2018年生猪出栏量1,100-1,300万头;若商品猪销售均价高于15元/公斤,营业收入力争超过160亿元,预计比上年增长60%左右;公司现金流量全年保持总体平衡。在2018年猪价如此低迷的情况下,实际完成呢?出栏量约1101万头,当然收入是完不成了。

因此我们关键就是看公司的出栏规划,下图是雪球网友整理主要养猪企业的出栏量及增速,可以看到温氏股份计划2020年出栏量3100万头,同比增长15%;牧原股份2020年规划出栏量2400万头,同比增长33%;正邦科技规划出栏1350万头,同比增长35%;新希望规划出栏800-1000万头,同比增长150%左右,天邦股份规划出栏1000万头。

虽然可以看出新希望和天邦股份弹性最大,他们的股价也是表现最好的,不过他们规划出栏能实现多少有待考证,如果投资需要每月跟踪月销售量数据。而温氏股份和牧原股份是最靠谱的。

当然,每家由于管理的问题,养殖单头猪的利润差异蛮大的,各位可以多看看研报了解,总之,不排除猪年养猪股继续涨。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论