记者 | 杨芮

中国人寿全年业绩快报“出炉”。

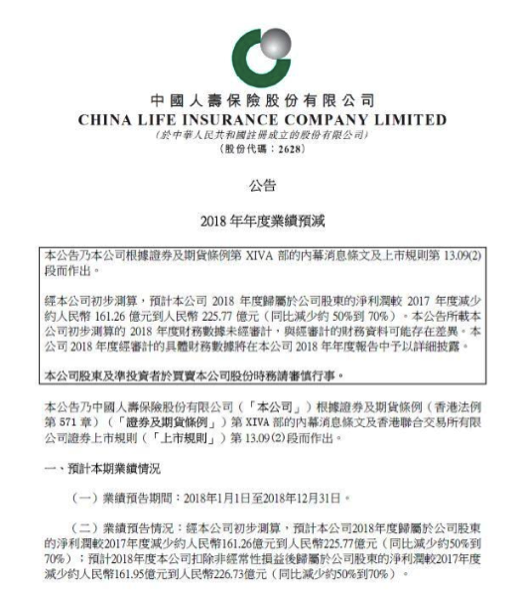

1月29日,中国人寿公告称,预计2018年度归属于母公司股东的净利润较2017年度减少约人民币161.26亿元到人民币225.77亿元,同比减少约50%到70%。

中国人寿称,2018年年度业绩减少的主要原因是受权益市场整体震荡下行影响,本公司公开市场权益类投资收益同比大幅减少。

由于体量巨大,中国人寿受资本市场影响较大。实际上,资本市场波动与资产减值计提增加拉低净利润的状况在2018年三季报中就早有端倪。

2018年10月26日,中国人寿公布2018年三季报,前三季度实现营业收入5410亿元,同比下降1.2%,归母净利润198.69亿元,同比下降25.9%。三季报显示,受资本市场持续下滑的影响,三季报显示,中国人寿前三季度实现投资收益838.70亿元,同比下滑15.54%。

前三季度,中国人寿总投资收益率为3.32%,同比下降1.80个百分点;净投资收益率为4.60%,同比下降0.39个百分点。截至三季度末,中国人寿投资资产为2.79万亿元,总资产达3.12万亿元,较2017年底增长7.6%。

据兴业证券研究报告分析,从报表上看,中国人寿Q3的“前期计入其他综合收益当期转入损益的净额”高达74亿元,这意味着公司在三季度出售了大量的浮亏的股票等资产,导致投资收益同比大幅下降。

投资端“拖累”并未影响市场对中国人寿的预期。1月24日,中国人寿集团在内部公布了国寿海外公司副董事长、总裁刘安林拟出任国寿财险新一任总裁的消息。不过此任职尚待批复。

2018年以来,中国人寿集团迎来最密集的人事调整。国寿电商总裁崔勇调任国寿养老任总裁、国寿财险副总裁章海峰接任崔勇、原太平集团原董事长王滨出任中国人寿集团董事长、原总裁林岱仁正式退休。随着中国人寿集团总裁及各个子公司的人事变动落地,中国人寿的转型亦迎来新的变动。

另据交银国际预计,2019年由于甩掉了银保趸交保费的包袱,规模增长的压力显著降低,将更侧重价值增长。从开门红策略可以看出,认为国寿在同业中迅速完成高预定利率产品销售目标后,较早转向保障型产品的销售。2018年第3季度国寿代理人规模环比已经稳定,预计2019年淘汰和纳新的力度都会加大,整体规模有望保持稳定,但结构将显著优化。预计2019年股票市场表现有望同比好转。

旧会计准则下,国寿公允值计价资产占投资资产的比重显著高于同业,股票市场表现对其投资收益的影响较大,2018年前三季度国寿年化总投资收益率为3.32%,在同业中最低;相比2017年降幅最大(旧会计准则下)。预期,虽然2019年经济下行压力仍大,但股市表现有望在2018年较低基数上有所好转。

评论