2月4日正值国内大年三十,互联网票务平台之一的猫眼娱乐正式在香港联交所主板挂牌上市,成为香港资本市场“互联网娱乐服务第一股”。 猫眼娱乐开盘涨0.14%,报14.82港元,市值达160亿港元,但随后即跌破发行价。上市首日猫眼娱乐CEO郑志昊表示,虽然去年新股表现逊色,但猫眼是集中于长期价值创造的公司,不会担心短期市场的波动。

根据艾瑞咨询的数据,2018年上半年,猫眼在中国电影票务交易总额中的占比已超过60%,成为中国最大的在线电影票务平台。猫眼同时也是中国最大的娱乐行业用户和从业者在线社区,截至2018年9月30日止,猫眼的平均月活跃用户达1.346亿。

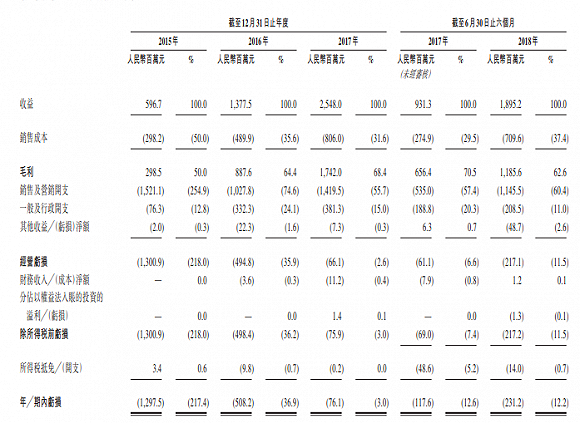

而根据招股书披露的数据,猫眼2015-2017年营收分别为5.97亿元、13.78亿元、25.48亿元,2017年毛利达17.42亿,同比增长96.3%;2018年前三季度毛利达19.62亿元,同比增长84%。另一方面,虽然在逐步收窄但亏损依旧是猫眼无法回避的问题,2015-2017亏损分别为12.97亿元、5.08亿元、0.76亿元,前期的大部分亏损很大程度上来自票务平台对电影票产生的票补。

2012年2月,美团内部孵化项目美团电影上线。2013年1月,美团电影更名为猫眼电影。猫眼项目启动时,中国电影产业已进入发展的快车道,电影票房连年攀升,从2012年的170.7亿元快速增长至2018年年度票房超过600亿。

2016年4月从美团点评分拆成为一家独立运营的公司,并引入光线战略投资完成重组。2017年9月猫眼与微影时代战略合并。伴随中国娱乐产业的高速发展,猫眼在短短几年间快速发展壮大,逐渐形成了与淘票票两强争霸的局面。

但尽管猫眼在票房平台方面相对具有优势,但截至2018年9月30日,中国在线电影票务渗透率已达到85.5%,这边意味着在线票务这一行业已经没有太多增量空间,因此过去两年不论是淘票票还是猫眼都在努力寻求新业务的拓展。

根据猫眼娱乐的官方说法,通过"互联网+娱乐"战略,它们尝试将互联网与娱乐行业深度融合,一方面通过提供在线选座购票、IP衍生品、卖品预售等一站式服务,以及丰富的娱乐媒体信息服务,全方位优化用户娱乐消费体验;另一方面,猫眼还依据平台用户规模、品牌、大数据优势,开发专业工具和服务,帮助行业合作伙伴优化运营效率,推进娱乐产业数字化升级。

简而言之,如今的猫眼除了通过互联网继续卖电影票,还不断向电影制作、发行和宣传各个方向渗透。

越发靠近产业链上游也与猫眼背后的持股方资源颇丰有关,公开资料显示,猫眼主要持股方为光线、腾讯、美团点评。猫眼引入光线战略投资后,也获得上游产业资源支持。此外,猫眼还与欢喜传媒达成战略合作,欢喜传媒旗下拥有的王家卫、徐峥、张艺谋等知名导演合伙人,将进一步加强猫眼上游内容资源优势,猫眼产业协同能力和产业竞争力进一步增强。从猫眼IPO前股权结构看,腾讯持有16.27%股份,美团持有8.56%股份。两大巨头股东的流量规模,使猫眼拥有得天独厚的流量资源优势。

当然拥有资源并不等于就能在内容创作领域一定确保成功,据猫眼招股书显示,2016年、2017年及2018年前9个月,猫眼以联合出品方的身份分别参与制作4部、11部及16部电影。其中,对应年份亏损的电影项目分别为3部、6部及8部,产生亏损600万元、3790万元及6770万元,项目整体亏损率超过了50%。

同时猫眼凭借着票务平台的数据优势,最近几年作为宣发方表现也越发强势,尤其是在去年《后来的我们》“退票”事件中,猫眼作为该片的投资方和主要发行方,被质疑在事件中“既当运动员又做裁判员”,同时影院也开始抱怨类似猫眼的互联网宣发方有通过排片绑架影院的嫌疑。就在即将打响的春节档中,热门影片《飞驰人生》同样是由猫眼参与联合出品与宣发,不久前也传出因为不满影院排片,猫眼方面试图停止为影院提供密钥。

上市融资仅仅是暂时为猫眼之后的发展补充了“资金弹药”,但面对背靠阿里的淘票票,猫眼显然不可能通过烧钱赢得竞争。同时深入影视产业链上游也为之后的营收带来了更多不确定性,毕竟中国影视上市公司的惨淡光景光看2018年就能略见一斑,而其中很多不是简单的“互联网+”就能解决的问题。

评论