2018年,房地产市场一波三折,市场分化明显,临近年底多数城市呈现销售低迷的态势。从2018年项目销售情况来看,虽然全国楼市调控政策整体趋严,但仍然有许多项目实现了热销。其中,华润置地的深圳华润城以168.4亿元总销金额位列榜首,西安阳光城壹号则以104.5万平的成绩夺得销售面积榜桂冠。从整体来看,我们发现不管市场如何变化,其门槛值却能保持在稳定的区间内,项目榜的竞争度并不受制于市场的变化。那么除了这样的特点之外,18年的百强项目还有怎样的特征呢?

于是,我们从2018年入榜项目的规模、数量、项目类型、城市分布、定价、去化率、入榜项目所属的房企类型等维度去分析,并总结出10大共同特征,从而为房企提升单盘贡献力提供参考。

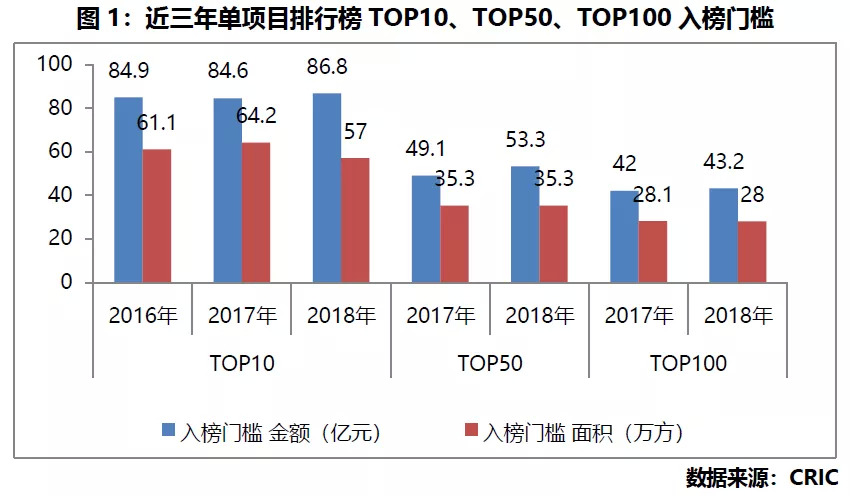

01

项目榜门槛值无明显变化

研究项目榜竞争度,我们从门槛、百亿或百万方大盘的数量两个维度来分析。通过2016-2018年三年的项目榜数据来看,这两个维度的数据并没有出现很大的波动,均维持在固定的范围内。

十强门槛85亿,百强门槛42亿,近三年的门槛变动均在该值上下变动。从单项目金额榜来看,不管是10强、50强还是100强门槛,其均在固定值上下浮动。近三年10强入榜门槛均在85亿元左右,其中2016、2017、2018年入榜门槛分别为84.9亿元、84.6亿元、86.8亿元。2017、2018年50强入榜门槛为50亿元左右,百强入榜门槛在42亿元左右。且单项目面积榜也呈现同样的特征,近三年10强入榜门槛均在60万方左右,50强的入榜门槛在35.3万方,100强入榜门槛在28万方。

百亿盘在5-6个,百万方项目1-3个,数量基本保持在个位数。对比2016-2018年单项目榜单,近几年百亿项目入榜个数差别也不大,其中2016、2018年上榜的百亿元项目都为5个,2017年为6个,面积方面,2016年上榜的百万平方米项目有3个,2017、2018年均为1个。

02

重庆、郑州等中西部城市入榜项目多

从高产百强项目的城市来看,销售金额入榜项目较多的为一二线城市,销售面积入榜项目较多的为二三四线城市。2018年项目TOP100中金额榜上榜项目最多的城市主要是上海、深圳、广州、杭州等一、二线城市,上海以14个项目领先于其他城市,这主要是由于上海入榜的项目销售单价较高,普遍在7万元/平米以上。面积榜上榜项目较多的为重庆、济南、郑州等二、三四线城市,重庆以10个项目领先与其他城市,在2018年重庆整体楼市调控政策相比全国其他热点城市相对温和,全年商品房成交3500多万方,成交量稳步上升,市场容量扩大,位居全国第一 。

中西部更易孕育百强项目,重庆、郑州、成都、西安、武汉表现积极。金额、面积榜中百强项目个数同时进入城市排名前十的有重庆、济南、郑州、成都、西安、广州、武汉7个城市,其中5个城市位于中西部。中西部的热销和近两年中西部市场发展有一定的关系,当前一线城市土地资源越来越稀少,拥有多个核心发展都市圈如武汉、成都、重庆、西安等城市的中西部区域受到房企青睐,在2018年成交热点区域中,郑州、成都成交热度保持高位,市场较为坚挺。

03

改善住宅更受市场青睐

04

超50万方大盘上榜居多

近三年地方性大盘项目在全国热销项目榜中优势十分明显。根据热销项目规模来看,销售金额TOP10热销项目中,项目总建面大于50万平的大盘项目有9个,相比2017年增加了3个,TOP100中占比达到6成;而面积榜中大盘项目优势更加明显,TOP100热销项目中50万平以上项目占比将近8成。大盘项目的热销原因有两方面,一则在于体量过大,项目建设相当于造城,当地政策支持,如深圳华润城、济南万达城、济南中海·华山珑城,项目具有广泛的客户影响力;一则是多年的开发建设后,后续房源坐享前期建设过程中不断完善的基础配套设施,随着时间推移,未来入市产品将拥有越来越好的社区服务,对客户吸附力也逐渐强化。

连续两年进入销售金额及面积榜单的8大项目均为大盘项目。2017-2018年,共有8个项目连续两年同时进入热销项目金额榜及面积榜单且排名均相对靠前,这些项目均是百万平以上的超大盘项目,从销售业绩来看,项目规模效应显著。以济南中海 华山珑城为例,主要有两方面因素推动了项目连续两年获得热销项目金额榜及面积榜前5的成绩。一方面,项目总占地面积14.6平方公里,总规划建面超1000万平,大规模的规划建面以便于项目的造城计划;另一方面,项目周边配套设施也比较齐全,规划有两条交通线路和环湖交通网以及多条轨道交通和公交路线,同时周边还规划拥有17所名校教育。

05

老项目入榜数量占比达8成

开盘时间较早的老项目销售业绩较好。其中,在热销项目销售金额TOP100榜单中,2018年以前开盘的热销项目数量超过8成,且普遍是大盘项目。而于2018年内开盘的项目入榜数量较少,仅16个,其中11个项目是50万平以下的小盘项目,这些项目销售金额排名普遍相对靠后,主要是因为新项目多为短平快项目,开发商为了快速回笼资金整体规划面积偏小,多数项目即使售罄,整体销售规模也不大;而剩余5个2018年内开盘项目,均为50万平以上的大盘项目,其依靠周边配套设施、基础设备、大体量规划建设面积等条件产生规模效应推动项目取得了较为不错的成绩,未来有望持续热销,如济南万达城。

06

国企参与开发的项目占比过半

07

千亿房企入围项目占半壁江山

从参与开发项目数量来看,千亿房企打造热销项目能力更为突出。以CRIC《2018年中国房地产企业销售TOP200排行榜》上榜企业流量销售金额划分,分别统计30家1000亿以上,76家200亿~1000亿以及200亿元以下流量销售额企业参与开发项目数量。单项目成交金额TOP100中销售额超千亿房企参与开发的项目数量达到63个,超过非千亿房企数量总和;而面积榜中千亿房企参与开发数量同样达到63个,但是由于合作项目较少的原因,非千亿房企参与开发数量总和仅为40个,不足千亿房企的三分之二。更值得注意的是,单项目成交面积TOP10开发商均为千亿房企,成交金额TOP10中仅有龙光集团的龙光玖钻项目位列其中,而龙光集团2018年的流量销售额也达到了915亿。首先千亿房企在资金筹措和开发运营上具备更大优势,因此在大盘打造方面更得心应手,而近年来政府土地出让条件的升高也致使房企在获取大面积地块中处于劣势,从而进一步阻碍了房企开发大型项目。

08

地域优势助力房企开发热销项目

除千亿房企得宠之外,受到城市优势支撑的房企也在热销项目打造上取得了不俗的成绩。一线城市本地部分房企虽然项目数量较少,但凭借城市优势,深耕单区域或仅拼单个项目,同样能够充分帮助企业规模增长。譬如深圳鸿荣源的壹城中心旧改项目,该项目总建面达到320万平且位于深圳龙华老城区,巨大的项目体量和优异的区位优势不仅助力项目连续多年登上单项目销售金额榜单,也成为企业业绩的有力支撑,单项目就占到了鸿荣源全年业绩的73.91%。本土企业在旧改拿地等土地储备扩张方面具备一定的优势,同时多年的深耕也使得企业在对消费者需求,项目市场判断方面拥有丰富经验。

市场容量和土地价格使得豫系房企在大面积热销项目开发上优势明显。根据CRIC数据,2018年郑州在全国商品住宅销售排名中位列第12位,市场容量相对充足。且在郑州土地价格相对较低的情况下,正商智慧城、鑫苑国际新城等又均为旧改项目,进一步降低了企业的开发成本,因此豫系房企在单项目销售面积排行中成绩斐然也就不难理解。非千亿房企开发的40个销售面积TOP100上榜项目中,豫系房企占据了其中的6席, 其中正商智慧城项目更是夺得了第11名的成绩。

09

热销项目定位与当地市场形势相契合

10

项目去化受市场影响较大

总结建议

城市、产品、定价、资源是提升单项目效能的关键

TOP100房企单项目产能同比持平。2018年,房企各梯队销售金额门槛进一步提升,其中TOP3房企门槛超5500亿元,TOP20、TOP30和TOP50房企的门槛增幅都在44%左右。且2018年房企TOP10门槛超2000亿元、TOP30门槛已达千亿。而对比单项目产能来看,我们却发现不一样的现象。TOP100房企业绩虽然走高,但是在售项目个数也达到了11425个,同比增加38%,按此计算后的平均单项目产能为8.76亿,与17年的8.75亿基本持平。

TOP100项目门槛值无显著变化。而与TOP100房企单项目产能持平的观点保持一致的是,TOP100项目的门槛值近三年也基本未变。其中TOP10项目金额门槛均在85亿元左右,TOP50项目金额门槛为50亿元左右,TOP100项目门槛在42亿元上下。

城市、产品、定价、资源是提升单项目效能的关键。虽然TOP100项目门槛变动不大,但是其入榜项目也呈现了明显的特征优势,即:入榜的项目多为大盘,或成交均价较高的项目;入榜项目类型多以改善型户型为主;入榜项目定价和去化率呈城市分化现象。根据以上特征,我们总结出以下四点建议,以便企业能够更好的提升单项目产能推动集团销售业绩。

(1)从城市选择上来看,房企可以选择市场容量较大的城市布局大盘,如重庆、成都、西安、郑州等,或选择在成交均价普遍较高的一、二线城市打造高端住宅项目,如上海、深圳、广州、杭州等;

(2)从产品打造上来看,推出以改善型户型为主的项目,提升项目去化率;

(3)从项目价格制定上来看,开发商应因地制宜定位项目均价更有助于高产能项目的打造,可以选择在郑州、重庆、成都、西安等市城市打造平价项目,在上海、深圳、杭州等城市打造高端项目;

(4)从资源整合、开发建设来看,尽可能选择与千亿规模房企或国企背书企业合作开发,利用其丰富的资源优势、城市运营经验等提升单项目竞争力。

来源:克而瑞地产研究

评论