文|有饭研究

平静的一年里藏着机会和风险。

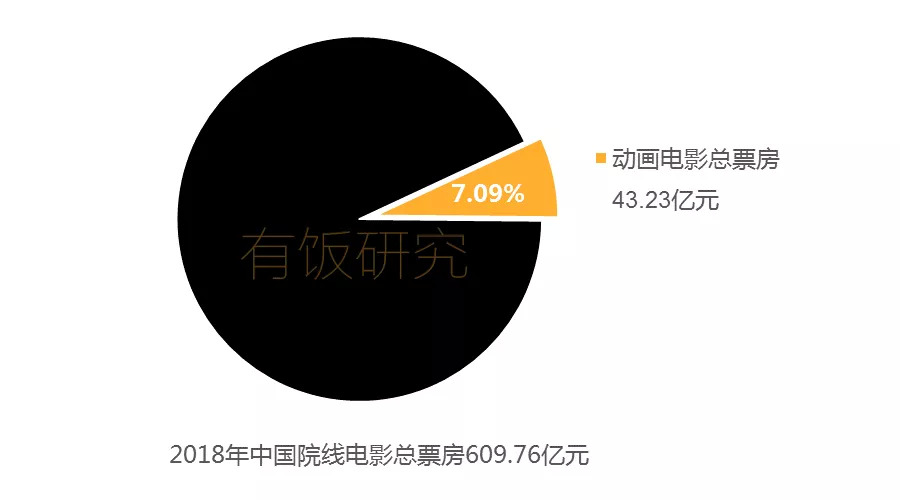

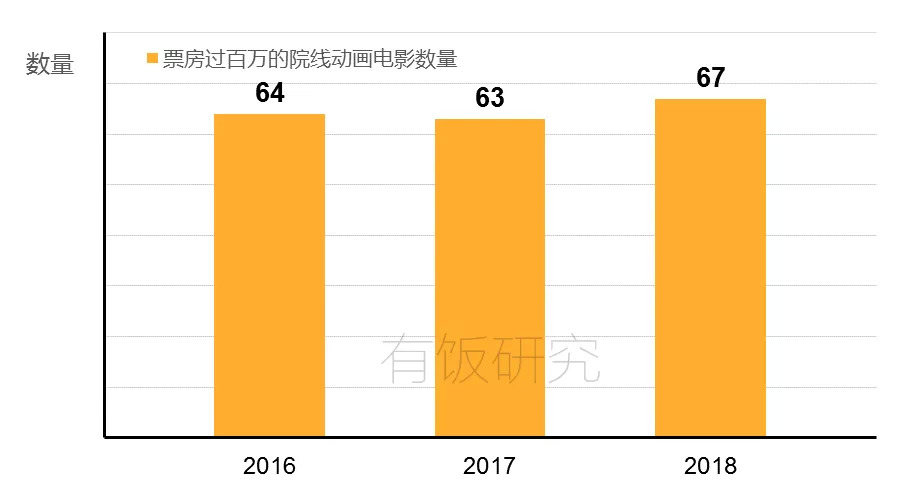

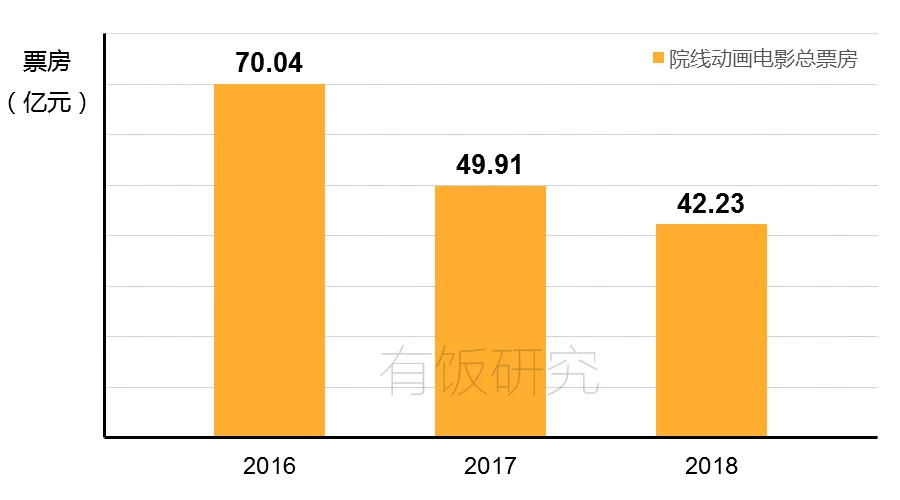

据有饭研究统计,2018年国内共上映67部票房过百万的院线动画电影,总票房约43.23亿元,较2017年下滑约13.37%。

这一年里,没有票房超过10亿的爆款出现,全家欢成为票房主力,非低幼类作品抬头。

票房再缩水,头部产品占大半份额

2018年国内共上映67部动画电影,约占国内电影市场作品总数的16.22%;全年总票房约43.23亿元,约占国内电影总票房的7.09%。

和2017年相比,2018年票房过百万的院线动画电影数量比去年总数增长约6%,但总票房同比减少约13%。

这是继2017年以来,中国院线动画电影票房第二次下滑,2017年同比减少了约28%。

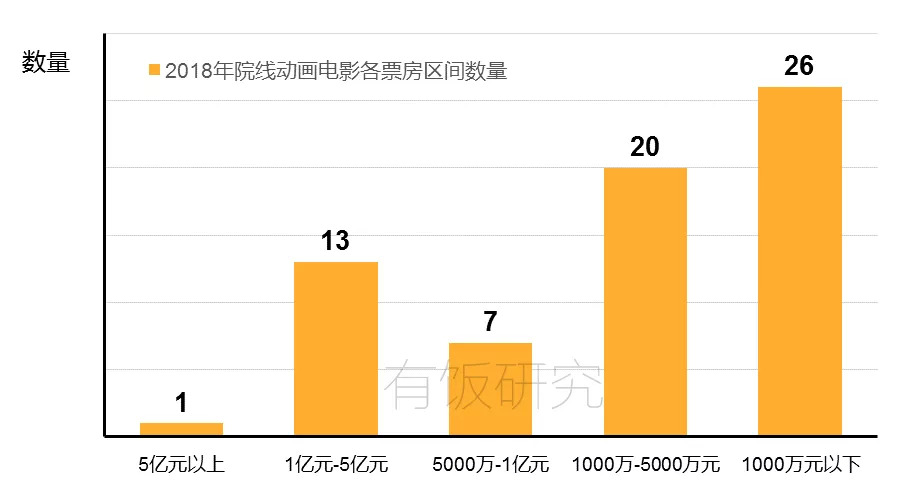

整体票房缩水的主要原因是缺少了《寻梦环游记》《神偷奶爸3》等过10亿元的爆款作品 ,全年票房过5亿元的作品只有一部,但票房过亿的共14部,比2017年多4部。

可以看到,票房在1000万以下的作品共26部,占比最高,大部分动画电影的院线收益还保持着较低水平。

另一方面,2018年票房前20的作品总票房约36.45亿元,占比约84.32%;前10的作品总票房约27.58亿元,占比约64%,大部分钱还在头部产品手里攥着。

其中票房最高的是《熊出没:变形记》,6.05亿元;最低的是《神奇马戏团之动物饼干》,6488万元。

在分类上,2018年中国院线动画电影票房TOP20里,有8个国产作品,1个合拍作品和11个引进作品。包括4部2D,16部3D。

按目标用户年龄分类,有5个低幼类产品,8个非低幼类产品和7个全家欢类产品。

国产略涨,引进缩水,联合制作的表现一般

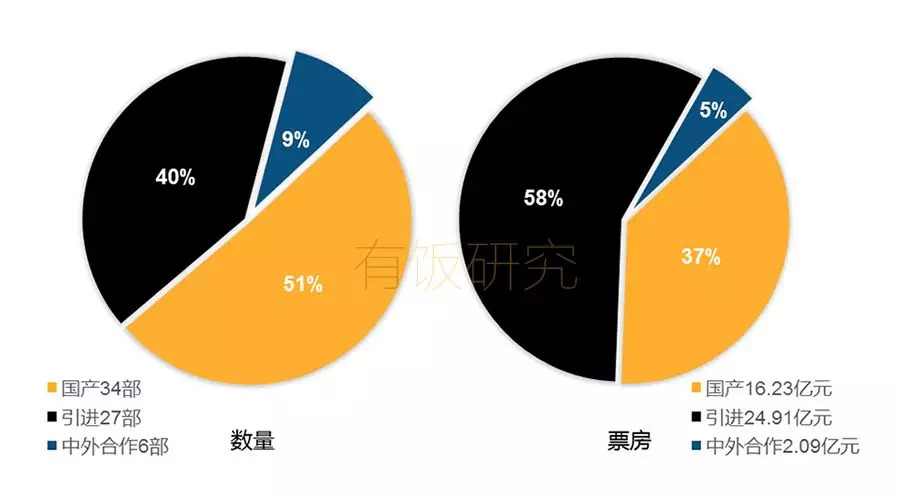

在2018年上映的67部院线动画电影里,有34部国产作品,总票房16.23亿元,总数略有下滑,但票房同比增长近20%。份额有所提高。

引进作品共27部,票房24.91亿元,仍在收入方面占大头,但票房同比减少约31.5%。

其中多个大IP产品如《龙猫》《蜘蛛侠:平行宇宙》《精灵旅社3》等票房均未超过5亿元。

另外,还有中外联合制作出品的6部产品,总票房2.09亿元,平均票房在3千万左右。

热门档期的排片率直接影响票房成绩

2018年,动画电影市场的排片和票房依旧保持正比,一般来说优质作品能为院线带来更高收入,持续获得更大的排片量,形成良性循环。

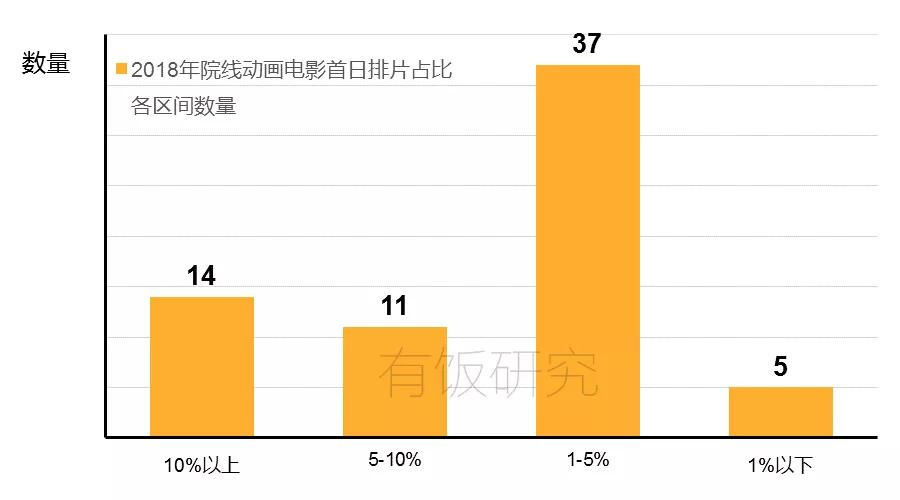

据统计,2018年院线动画电影中,有14部作品获得10%以上的排片占比,排片量均保持在3万场以上,其中票房过亿的有10个,总票房约24.72亿元,平均票房约1.77亿元。

此外,排片占比在5%-10%之间的,有11个,排片量在1.5万至3万之间,其中票房过亿的有三个,总票房约12.09亿元,平均票房约1.09亿元。

拍片占比1%-5%之间的最多,有37个,总票房约6.13亿元,其中有一个票房过亿的。

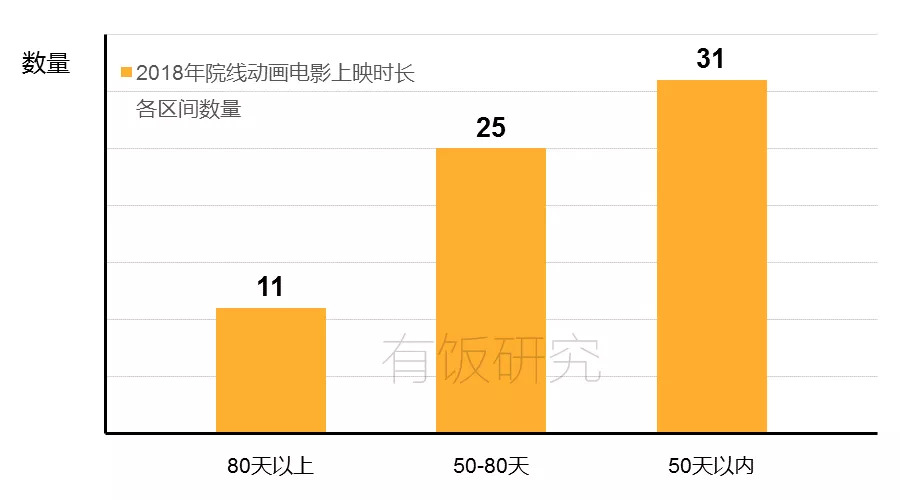

在上映天数方面,超过80天的有11个,其中有4个票房过亿,平均票房约8710万元。

50-80天的有25个,其中有4个票房过亿,《熊出没》《超人总动员2》均在其列,主要收入时间在热门档期内。

50天以内的有31个,有5个票房过亿,均属于热门档期的胜出者。因为档期收入为主,上映天数对最终票房的影响并不明显。

全家欢成主力,非低幼类抬头

在市场选择上,按内容的目标用户界定,可分为低幼、非低幼、全家欢三类。

其中低幼类在春节档表现突出,整体数量多,但平均票房一般。全家欢类总票房最高,成为票房主力。非低幼类作品平均票房最高,数量有所提升,有抬头的趋势。

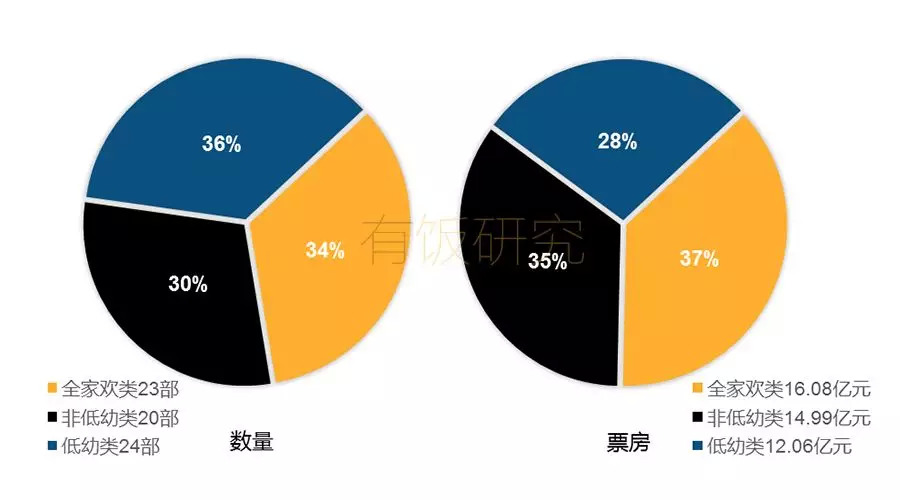

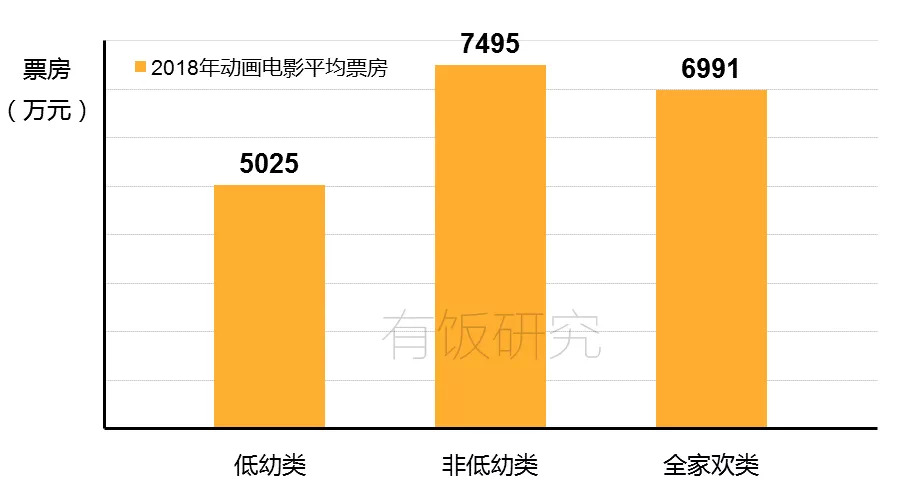

详细来说,全家欢类表现最突出,共23部作品,包括4部国产,14部引进,总票房约16.08亿元,为三类中最高,平均票房约6991万元。

其中有5部票房过亿,包括《超人总动员2》《精灵旅社3》等经典续作。

而由于全家欢类的崛起,更多的中国制作方开始学习或直接引进海外的合家欢类内容制作方法,推出相关内容。

其中原创国产全家欢作品如迷宫影视的《大闹西游》,主要通过不同主角的不同故事线分别吸引儿童和成年人用户。

例如片中小蓝猴孙伍元的主线是友情、成长,针对儿童用户,而“中年”孙悟空的主线是改变和责任,针对成年用户。

除了自主学习和原创,在2018年,还有5部合拍的全家欢作品出现。

分别是《神奇马戏团之动物饼干》《妈妈咪鸭》《超能太阳鸭》《深海历险记》和《新灰姑娘》,总票房约2亿元,平均票房约4000万元,超过75%的低幼类作品。

低幼类产品最多,共24部,其中有22部是国产,总票房约12.06亿元,平均票房约5025万元,均为三类中最低。

其中票房过亿的有3个,是冠军《熊出没:变形记》和《赛尔号大电影6》《神秘世界历险记4》,虽然数量、票房基本与2017年持平,但头部如《熊出没:变形记》在春节档仍难逢敌手。

非低幼类产品有20个,比2017年多5部。其中有9个是国产,11个是引进,总票房约14.99亿元,平均票房约7495万元,为三类最高。

其中票房过亿的有6个,包括亚军《蜘蛛侠:平行世界》和《哆啦A梦》《哆啦A梦:大雄的金银岛》等,除《风语咒》外,都是引进产品。

在2018年,引进作品仍是非低幼市场的票房主力,由于内容品质不高、营销手段不当等问题,多数国产作品没有最大限度地发挥能量。

这种情况会随着生产和宣发能力的提高得到改善,比如2019年初上映的《白蛇:缘起》尽管营销效果平平,但依靠品质和口碑传播仍旧取得了不错的成绩,上映17天,票房已达2.94亿元。

原创、漫改最吃香,续作占大部分票房

在2018年,原创和漫改的作品票房成绩更好,少数续作比多数新作赚钱更多。

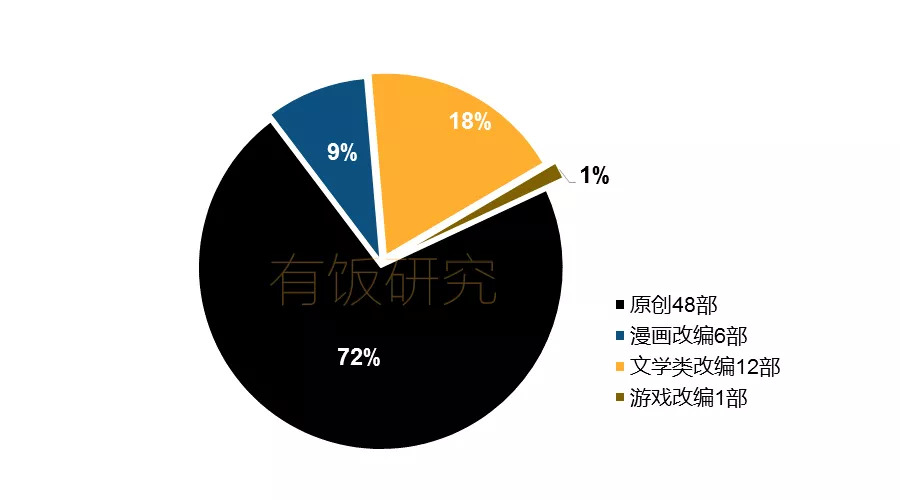

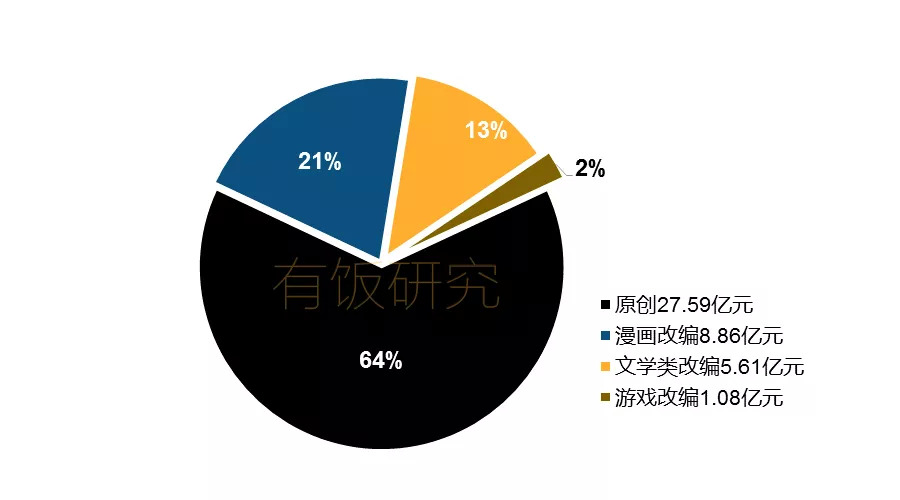

在改编类型方面,原创的有48个,总票房约27.59亿元,数量和票房都占比最高,其中过亿的有8部。

其次是漫改,共6部,总票房约8.86亿元,过亿的有3部。

文学类改编包括童话、名著、和小说改编,共12部,总票房约5.61亿元。

最后还有1部游戏改编的,票房1.08亿元,是《赛尔号大电影6》。

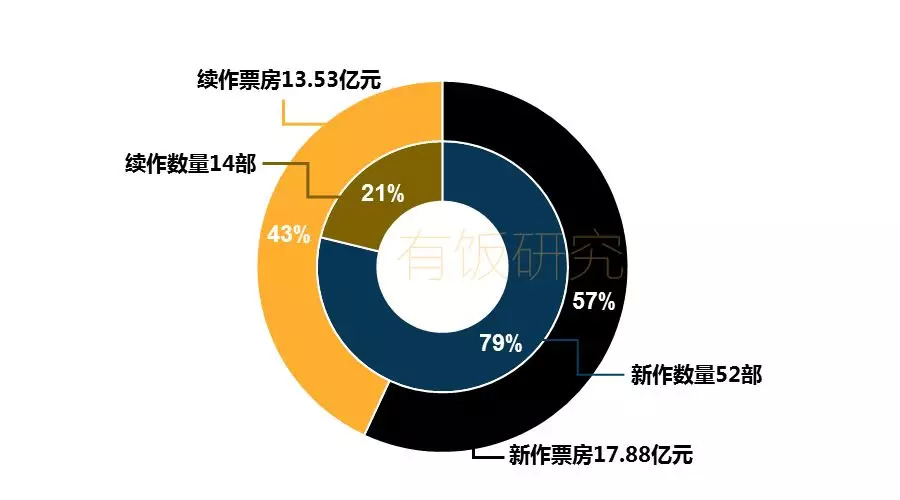

在新作、续作的区分上,续作数量虽然较少,但占据了更大的份额。

其中新作有52个,总票房约17.88亿元,票房过亿的有4个。重制的有一个,是《龙猫》,票房约1.73亿元。

续作有14个,但总票房约13.53亿元,其中票房过亿的有9个。

可以看到,更新的表现形式、IP影响力、成熟前作的制作、发行经验对票房有着显著影响。

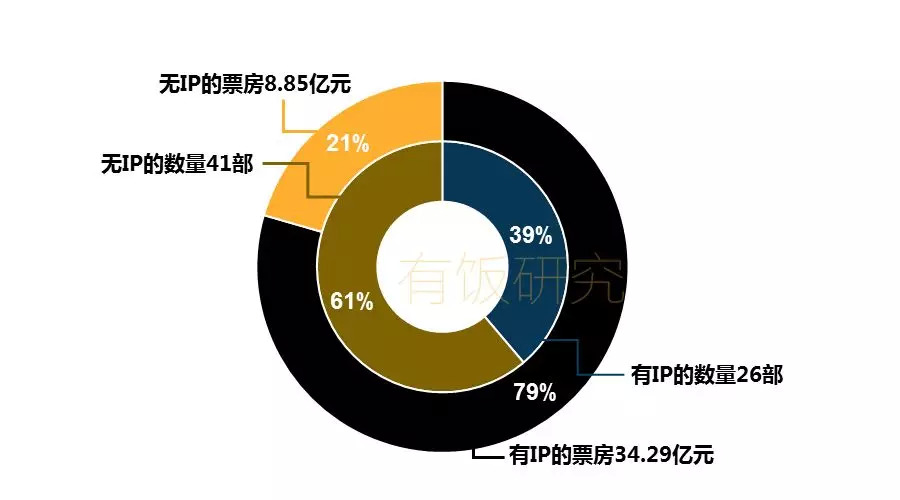

有IP的票房更高,低幼类产品更甚

IP的影响力一直存在,有IP加持的院线动画电影票房成绩普遍较好,这种影响力在低幼类作品中更显著。

2018年,国内共有26部院线动画电影有IP加持,总票房约34.29亿元。其中有13部作品票房过亿,占了全年份额的近80%。

没有IP加持的作品共41部,总票房约8.85亿元,其中只有一部过亿的,是《公牛历险记》,改编自有一定流传度的童话故事。

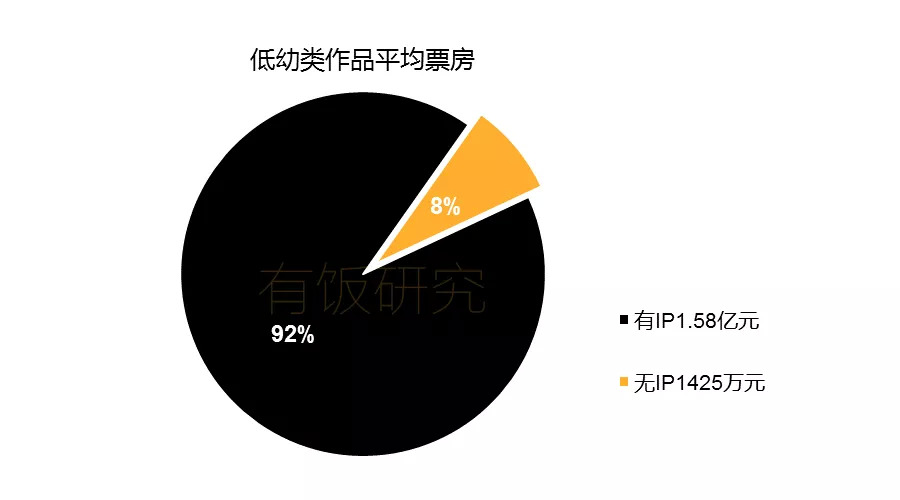

IP影响力方面,低幼类作品最明显,有IP的平均票房约1.58亿元,没有IP的平均票房约1425万元,相差近10倍。

非低幼类作品最不明显,其中有IP的作品平均票房约9966万元,没有约为3790万元,相差不到2倍。

垂直社区评分更客观,大众平台存在刷分现象

口碑方面,主要统计了豆瓣、猫眼、淘票票三个平台的影评分数。

其中豆瓣为电影社区,用户多是具有一定电影鉴赏能力的观众,评价维度更全面,且更喜爱全家欢和非低幼类作品。评分和电影票房排名匹配度高。

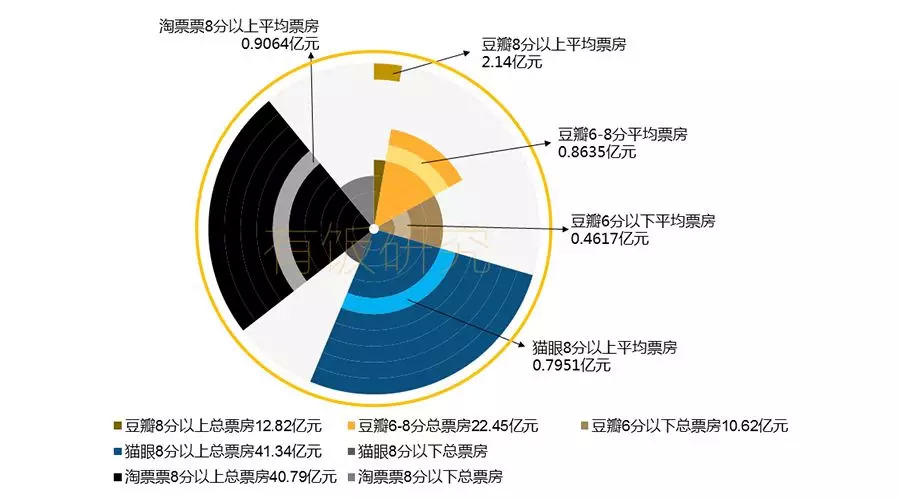

在已有评分的54部作品中,豆瓣电影的平均评分约6.02分。

8分以上的有5个,包括3个非低幼类,两个全家欢类和1个低幼类。总票房约12.82亿元,平均票房约2.14亿元。

6-8分的有26个,占比最高,包括12个全家欢、10个非低幼和4个低幼类,总票房约22.45亿元,平均票房约8635万元。

6分以下的有23个,包括10个低幼类,5个非低幼类和8个全家欢类,总票房约10.62亿元,平均票房约4617万元。

猫眼和淘票票,作为购票平台,大众用户更多,评分维度较少,平均分分别是8.34分和8.17分,没有6分以下电影。对各品类没有明显爱好,评分和票房匹配度也比较低。

在猫眼电影上已有评分的64部电影中,8分以上的有49个,总票房约41.34亿元,平均票房约7951万元。其中有10部电影票房低于1000万元,28个低于5000万元。

淘票票评分个猫眼相似,已有评分的65部电影中,8分以上的有45个,总票房约40.79亿元,平均票房约9064万元。其中有11个票房低于1000万,25个低于5000万元。

可以看到,在口碑方面,豆瓣等垂直社区评分和影片票房、品质关联度最高,而大众购票平台评分相对较高,但对观影选择意义不大,刷分现象不少。

除以上几点整体现象和趋势,可以看到,营销也是影响最终票房的重要因素。

在报告的第二篇,有饭研究将根据2018年院线动画电影营销数据和部分从业者观点,详细分析营销和票房的关系,总结多个需要注意的关键点。

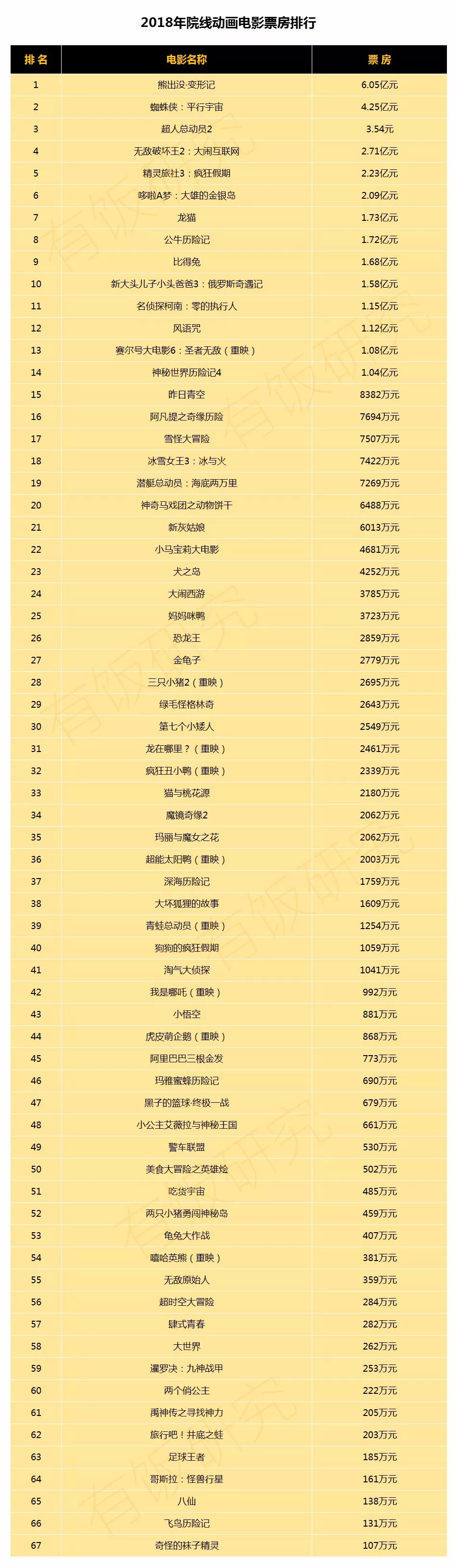

以下为2018年票房过百万的中国院线动画电影名单,按票房高低排序:

2018年你看过哪些值回票价的动画电影?

评论