文 | 财联社 张爽

近日,一份大股东清仓减持的公告将“中原证券”拉回了投资者的视线。

2019年2月14日,中原证券发布了股东减持股份计划公告,大股东渤海产业投资基金管理有限公司计划减持公司股票数量不超过608,000,000股,占公司总股本的15.71%(在披露之日起15个交易日后的6个月内),减持原因为自身资金安排需要。

这家全国第8家A+H上市的河南本地券商,2017年1月份成功在A股上市后,A股股价最高曾达到13.27元(前复权),而今股价跌至4.56元,市值蒸发百亿元的背后,实则是各项业务承压、经营和管理堪忧等多重原因,券商、基金等机构投资者也已全部清仓退出。中原证券当下究竟面临着怎样的困境呢?

业务乏善可陈 净利下滑八成

中原证券,2017年1月正式登陆A股市场,成为A+H的第八家券商。近两年,公司业绩下滑严重。2018年前三季度,营收、净利双降,降幅为19.18%、61.82%,分别为12.7亿和1.36亿元。在2018年年度业绩预告中,归母净利同比减少3.6 亿元到3.79亿元,降幅81%-86%,扣非净利减少3.79亿到3.99亿元,降幅86%-91%。

而业绩的下滑背后,实际上是中原证券的业务亮点不足、竞争力羸弱等多重因素影响。

下面,我们从中原证券的具体业务,包括经纪业务、投资银行业务和资产管理业务等入手进行详细分析。

首先,从“看天吃饭”的经纪业务看,作为中原证券营收中占比最高的业务,营收主要来自证券和期货经纪业务,二者在2018年中报中占比营收44.81%,但该项业务主要局限在河南省,在一定程度上限制了的发展。据2017年报显示,公司拥有 88 家证券营业部,河南省占据69家,而各重要城市、省份布局稀疏,除河南外,分布全国的营业部仅19家,北京、上海和广东各2 家,其他省份平均也只有一两家。

而对单一省份业务过度依赖,也存在一定的隐患,可能造成公司无法获取更好的资源,不利于企业继续做大做强,一旦地方省份经济下滑,或直接对经营业绩造成较大影响,导致业绩和利润大幅波动。

其次,在资产管理业务方面,根据2018年中报显示,中原证券资管收入3642万元,排名42位,而资管业务收益大于1亿元的券商达27家。也就是说,在拥有企业管理的证券公司中,公司的大部分资产管理业务收入均超过中原证券。截至2018年12月,东证资管和华泰资产管理子公司营业收入分别为24.66亿、23.55亿元,在与券商的资管子公司对比中更显弱势。

再者,就是投资银行业务,2017年,中原证券的投资银行业务营收下滑69.07%,2018年在包括首发、增发、配股、可转债及优先股承销项目的同行对比中,中原证券也排名靠后。据wind数据统计,2018年券商全年股权承销业务中,中原证券全年仅承销9家,在主承销商承销数量中排名88位,其中,IPO项目为1家,市场份额仅为0.81%,增发家数1家,份额占比0.52%。

今年以来券商投行业务整体遇冷,IPO 和再融资发行规模、金额下滑,投行收入下降,但中原证券的投行水平确是难言乐观。据wind数据显示,2018年,作为主承销商的承销数量超过100的有32家,承销数量超过30的也有56家,然而,中原证券作为主承销商的承销收入仅为134.62万元,市场份额0.02%,在所有上市券商中排名垫底。2018年中报显示,中原证券承销业务净收入3191万元,在总营收中占比仅为3.69%,可见公司的投行业务确是乏善可陈。

现金流连年承压 募资补血约100亿

除了业务能力、公司的现金流问题同样不容乐观。

实际上,中原证券自上市前现金流问题便已经开始凸显。据招股书显示,中原证券2013年度和2011年度现金流为负,并接连发债融资。据其在港交所公布的招股书显示,2011年经营活动产生的现金流量净额为-48.69亿元,2013年为-8.84亿元。而2012年公司经营活动产生的现金流量净额为1.9亿元,2014年1-9月为8.43亿元,可见公司的现金流量净额的波动确是较大。

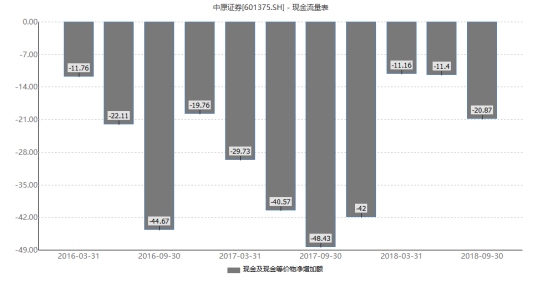

而观察该公司近几年的现金及现金等价物净增加额,我们也可以获知公司在现金的运用问题上确承压严重,据wind数据显示,涵盖了经营活动,投资活动,筹资活动中的广义现金的增加额,自2016年开始该项指标数据始终为负,2017年第三季度高达-48.43亿,而截至2018年第三季度,净增加额约为20亿元。

资金吃紧,中原证券也一直在募资补血,但公司似乎始终处于“钱紧”的状态下。从2017年起,中原证券接连发债融资40亿元,2017年公司募发行两次金融债,募资额25亿元。中原证券在港股共募得资金约30亿,在A股募资79.23亿元,另外,截至2018年9月底,账上还有应付债券40亿元,也就是说中原证券通过债市和股市,募资补血约150亿元。

评级连降6级 内控管理堪忧

2018年7月证监会官网对外公布2018年证券公司分类结果。从分类结果上看,中原证券的表现最差,被下调了6个级别,由2017年的A级调直接降至2018年的C级。

自2017年1月登陆A股市场后,中原证券已三次因内控问题收到罚单。2018年2月9日,河南证监局下发《关于对中原证券股份有限公司实施责令改正等监督管理措施的决定》,认为中原证券在合规管理和内部控制上存在漏洞,对时任分管投资银行业务、合规管理的高级管理人员予以公开谴责。

根据《证券公司分类监管规定》,证券公司分为A(AAA、AA、A)、B(BBB、BB、B)、C(CCC、CC、C)、D、E等5大类11个级别,划分仅反映公司在行业内风险管理能力及合规管理水平的相对水平。

曾有专业人士指出,证券公司分类结果主要体现的是证券公司合规管理和风险控制的整体状况。以证券公司风险管理能力为基础,结合公司市场竞争力和合规管理水平,对证券公司进行的综合性评价。而降级后券商开展的业务必须和其风险管理能力匹配,新业务或者业务扩张将受到限制,这意味着,中原证券在信誉受到影响的情况下,券商融资、发行债券等行为都会受到限制,或将影响到公司日后的营业水平以及利润。

而中原证券自2017年A股上市仅两年时间,当下面临的经营管理等多种问题确是难言乐观,业绩大幅下滑,信誉严重受损,在当前券商行业“马太效应”凸显的情况下发展可谓艰难,如今公司不仅面临股价下跌、基金等机构投资者和大股东清仓退出的被动局面,公司日后业务的开展也将受到一定程度的影响。

来源:财联社

评论