券商中国记者获取的保险行业统计数据显示,2018年财产险公司承保亏损13.59亿元,承保利润率-0.13%,一举改变连续8年承保盈利的态势。

同时,产险业最大利润来源——车险,虽然实现了10.53亿元承保利润,但同比大幅减少63.36亿元,下降幅度达到85.75%,承保利润率仅0.14%,亦逼近盈亏关口,态势严峻。

竞争激烈、手续费上升、税负增加等影响叠加,产险行业2018年净利润预计将下滑超40%以上,目前史上最严产险监管已经启动。

产险承保9年来首亏损

承保和投资双轮驱动是产险公司稳健经营的基础,这一态势在2018年被打破。

根据券商中国记者拿到的行业数据,2018年财产险公司利润总额473.18亿元,同比下降26.02%,其中承保亏损13.59亿元,利润额同比减少37.66亿元,承保利润率-0.13%。

该数字不仅较2017年情况恶化,相关数据也显示,这是产险行业2010年来首度亏损,拐点特征明显。公开资料显示,本轮产险行业承保盈利周期始自2010年,当年的综合成本率约为97.3%,此后,一直到2017年都低于100%这一盈亏的临界数值。其中,2011年降至95%左右的最低点,2012年回升至97.2%,2013年以后,除2015年外,都在99%以上的高位,不断靠近盈亏平衡点100%,但始终未突破这一关口。

众所周知,保险公司的业务分为承保业务和投资业务,两大业务的收益情况共同决定险企的盈利。与寿险行业盈利模式更多依靠投资端的收益贡献不同,产险公司整体此前数年在承保端也有利润贡献,即承保和投资两个轮子共同支撑产险盈利。

2018年承保亏损使得产险业不得不面对仅能依靠投资收益获利的局面,亦凸显出产险业经营环境的恶化。

车险利润贡献从第一跌至第三

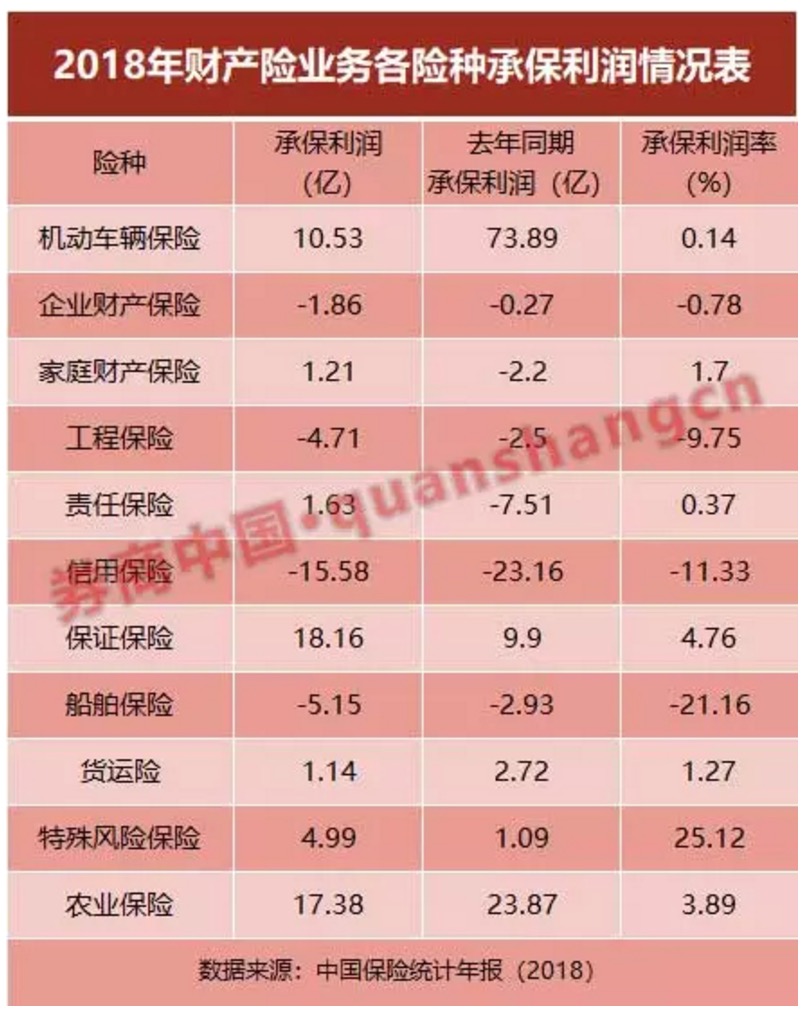

从不同险种看,车险、农险、保证保险等为承保盈利,健康险、信用保险、意外险、船舶保险、工程保险、企业财产保险都为承保亏损。

中国产险业主要看车险,对产险业保费贡献超七成的车险此前一直稳坐产险承保利润贡献头把交椅,2018年利润贡献不及保证保险和农业保险,退居第三位。

数据显示,车险2017年承保利润为73.89亿元,比其他产险险种的利润之和还多。2018年,车险承保利润虽然为正,但是下滑最明显,承保利润仅10.53亿元,同比少63.36亿元,下降85.75%,承保利润率仅0.14%。

近两年产险公司开展较多的意外险、信用保险、健康险都为承保亏损,且为承保亏损额最大的三类业务。其中,意外险承保亏损11.10亿元,承保利润率-3.18%;健康险承保亏损20.38亿元,承保利润率-4.22%。信用保险承保亏损15.58亿元,亏损额虽然同比减少了7.58亿元,但仍是亏损大户。

据记者不完全统计,2017年信用保证保险至少进入了15家产险公司年保费收入的前五强,但是仅有7家实现了承保盈利。经营该险种出现亏损的企业中有四家公司亏损额过亿元。

此外,船舶保险、工程保险为亏损率最高的险种,业务的承保亏损率达21.16%、9.75%。

农险承保利润17.38亿元,同比减少6.49亿元,承保利润率3.89%;保证保险承保利润18.16亿元,同比增加8.26亿元,承保利润率4.76%。

利润总额下降26.02%,税负反升16.91%

除了承保利润突破红线,激烈的市场竞争也加大了税负压力,进而带动净利润下滑。券商中国获取的保险行业统计年度数据显示,2018年产险公司利润总额预计473.18亿元,同比下降26.02%,所得税费用222.61亿元,同比上升16.91%。扣除所得税后的净利润预计为250.57亿元,同比下降44.21%。

按照现行《中华人民共和国企业所得税法》的规定,企业所得税税率为25%。为什么利润总额下降,所得税费用反倒大幅上升?

根据财政部和国家税务总局2009年发布的《关于企业手续费及佣金支出税前扣除政策的通知》,企业发生与生产经营有关的手续费及佣金支出,不超过规定计算限额以内的部分准予扣除,超过部分不得扣除。其中,财产保险企业按当年全部保费收入扣除退保金等后余额的15%(含本数,下同)计算限额。

2018年以来,由于保险公司加大对业务投入力度以及市场竞争加剧,占产险总保费七成的车险手续费佣金上升到近年来罕见的高水平,这是行业普遍现象。目前并没有关于行业手续费率的公开统计数据,不过券商中国记者从业内获得信息了解到,2018年不少地区的车险手续费曾高达30%—50%,个别地区甚至达到近60%。

根据《中华人民共和国企业所得税法》,企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。也就是说,由于佣金支出来源于保费,超过扣除比例的佣金和手续费支出都将纳入收入总额,最后将作用于“所得税”一项。

举例说明,按照规定,100元车险保费可以税前抵扣的手续费佣金是15元,如果实际手续费支出是50元,多支出的35元虽然已经支出,但并不能抵扣,税费为35元×25%=8.75元。(此计算未考虑免税收入抵扣问题)。

多家险企财报数据显示,近一年来所得税增速和在税前利润总额中的占比都达到了近年来的高水平。券商中国记者测算了4家大中型公司2018年半年报披露的产险业务数据—人保产险、平安产险、太保产险、大地保险合计税前利润增长10.1%,净利润平均下滑了15.2%,所得税平均增长幅度达89.2%。

例如,人保产险手续费及佣金支出,由截至2017年6月末的257.38亿元增长46.1%至2018年同期的375.92亿元。中国平安半年报中亦表示,2018年上半年,产险业务所得税同比增加130%,主要是因为免税收入同比减少以及业务增长导致手续费超支使得应纳税所得额上升。

产险份额、利润向“老三家”集中

激烈的市场竞争中,具有品牌、资源、成本优势的大型保险公司(主要是“老三家”)在市场争夺中优势凸显。

“老三家”是市场对份额排名前三的人保产险、平安产险和太保产险等三家财产险公司的统称。其不仅占据最大的产险市场份额,也获取了产险市场绝大部分利润。2013年~2016年,3家产险巨头合计市场份额分别为64.8%、64.7%、64%和63.07%,2017年这一数字止跌反升至63.49%,2018年这一数字继续升至64.04%。

利润也是如此趋势。财报数据显示,2018年上半年,人保产险、平安产险、太保产险三家产险公司净利润为203.06亿元,已逼近财产险公司2018年利润总额。

券商中国获取的保险行业统计年度数据显示,2018年产险公司共88家,预计利润总额473.18亿元,扣除所得税后的净利润预计为250.57亿元。

最严车险监管来临

抓蛇在七寸,财产险的监管重点在车险,车险监管重点则在手续费率。

在新车销售增长放缓、商业车险定价改革等多重作用下,占国内产险业七成份额的车险市场正呈现复杂态势:一方面车险经营能力提升,商业车险保费有所降低,尤其是好车主享受到更多优惠,车险定价进一步市场化的呼声很高;另一方面车险保费增长持续放缓,部分地区车险手续费及佣金乱战现象屡禁不止,违法违规问题突出,车险承保面临接近盈亏临界点的严峻态势。

多个信息表明,为了整治市场乱象,保护车险消费者权益,维护公平、公正的市场竞争秩序,针对手续费乱象的最严车险监管已经来临。

2月1日,中国保险业协会出台了产险业首个举报制度,推出了车险举报受理电子邮箱。根据《关于建立机动车保险条款、费率违法违规举报制度的通知》,举报受理范围是未严格按照《中国银保监会办公厅关于进一步加强车险监管有关事项的通知》规定使用车险条款、费率的违法违规线索。

今年年初,多家产险公司地市级分支机构因违反报批和使用车险条款费率的要求,被当地银保监局责令自2019年1月1日起停止使用商业车险条款和费率,亦即这些机构商业车险被无限期停止,整改到位方可恢复。

严监管是否能有效遏止手续费乱象尚需观察。多年的车险市场运营规律表明,车险的规范理性经营不仅在监管,更在于险企自身。例如,由于不堪手续费恶性竞争,大型保险公司去年曾呼吁行业实施车险手续费自律,并重新约定了新的较低手续费率,并从2018年8月1日起逐步实行。但至2018年底时,自律约定已成空谈。

保险公司不惜违规参与车险“费用战”的背后,既有财险公司车险业务“有保费无客户”的无奈,也有市场强规模导向的不理性刺激,更有保险公司治理结构以及考核机制缺陷等核心问题。

从整个产险发展角度,车险市场化定价无疑是真正方向,目前也取得了很多进展,例如让利车主,推进行业精细化管理。但是如果无法解决手续费率问题,产险发展和市场化改革亦将受到影响。可以预见的是,未来商车险费改仍将会持续,手续费率的监管将会持续加强,到达完全放开费率且偏良性竞争的市场将需要较长时间。

评论