2018年,全球经济仍保持增长,但各国经济增长分化。公开市场对经济的不确定性很容易产生敏感反应。现今的市场环境下,通过投资股、债等传统资产已经越来越难以做好风险分散,而另类资产则有望在较长的投资周期内达到资产稳健上涨,分散风险的作用,成为资产配置中重要的资产类别。

在另类资产类别中,股权投资占了较大比重,日益成为越来越受关注的资产配置类别。但另一方面,一级市场估值高企,越发考验投资和资产配置能力。

如何在全球范围内做好股权资产配置?

避免扎堆热点、对大牌基金保持挑剔——Seungha Ku(以下简称Seungha)管理的股权投资母基金新一期基金将重点放在中小型策略。

许多好的投资机会其实来自中小型市场

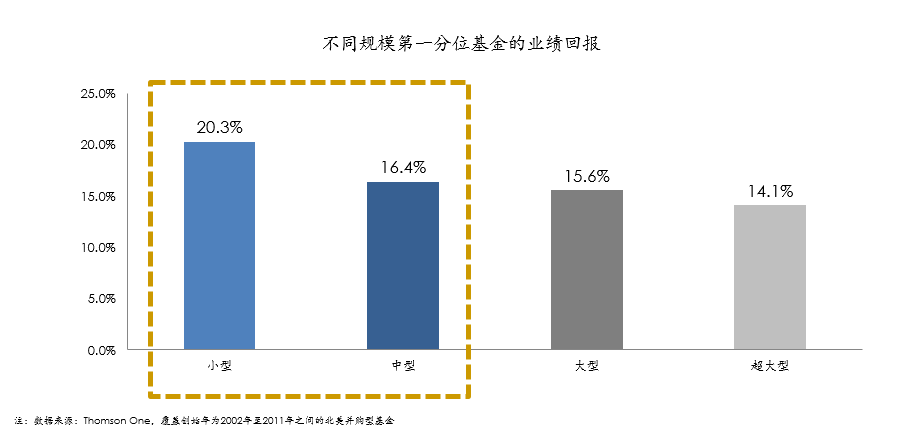

中小型市场,既指收入在1000万美元-10亿美元区间的公司,也指发行规模小于20亿美元的基金。

关注中小型市场,是已被验证有效的股权投资策略。“PE/VC是耶鲁捐赠基金长期表现强劲的关键成功因素。而中小型市场又是PE/VC可以成功的关键策略。”投资界传奇查尔斯·埃利斯(Charles D.Ellis),这位耶鲁捐赠基金投资委员会前主席、全球策略咨询公司Greenwich Associates创始人曾这样总结。

中小型市场蕴含大量相对被低估的机会,历史数据证明能为基金带来亮眼的回报。

Seungha管理的母基金的投资策略可以简要归纳为“SSU+PSD”。

SSU指的是投资于中小型市场基金(S)、行业专家型基金(S)、差异化优势基金(U)。PSD,指的是多元投资比如风投、成长、并购等多种类型的一级市场基金(Primary)、二手份额 (Secondary)和跟投(Direct Investment)。

“在海外股权投资方面,我们有两点主要的策略”,Seungha介绍:

第一, 投资到国际顶级的股权投资基金,并重点投资专注于特定行业的基金。

因为这些基金在行业中有广泛的关系网,在挖掘投资机会和价值创造方面比普通的跨行业基金更有竞争优势。

第二, 重点关注欧洲和美国的中小型市场并购基金。

中小型市场企业的价值在于:投资时更有可能获得较低的投资价格,且竞争较小;具有更大运营提升和高增长空间;相对于大市值的交易,中小型市场公司有更广泛的退出渠道。并购市场方面,美国是全球最大的股权投资市场,拥有很多专注于中型市场的并购基金,能提供大量投资机会。欧洲目前经济仍处在复苏阶段,专注于运营强大的中型市场公司可以达到更好的回报。

投资最终是为了退出

高效的资金利用率,更快的现金回流速度,是衡量股权投资成绩的重要标准。投资最终都是为了退出,对于市场化母基金而言,也是如此。如何更利于退出,自然也是Seungha制定母基金投资策略的重要目标之一。

从目前市场看,SSU+ PSD的投资策略,可以让母基金拿到差异化的、竞争比较小的项目,进而更大概率获得更稳定、更高的投资回报率,并降低风险,加速现金回流速度。

据当前全球最权威的数据统计机构之一Pitchbook的数据,2018年风险投资的平均退出时间是6.1年(自公司第一轮融资开始计算),这一数据在过去的10年间几乎每年都在增长。

Seungha所带领的母基金3年内有12个项目退出,也就是说,在其全球的股权投资组合中,部分投资项目的退出时间只有行业平均退出时间的1/2。能有如此快速的退出还得益于二手份额策略的配置。

“股权投资二手份额”主要指从已经存在的LP(Limited Partnerships 有限合伙)手中购买相应的股权权益,也包括从GP(General Partner 普通合伙人)手中购买股权基金中部分或所有的投资组合。业内普遍认为,“股权投资二手份额”策略,具有底层资产透明度高、本金回收速度快、收益稳定出色的特点。

2014年,IDG集团创始人麦戈文先生去世。作为资产继承人,麦戈文的夫人决定将部分业务拆分出售。这其中就包括IDG亚洲基金下的多支风投基金组成的一个总额超过6亿美元规模的资产包,底层项目多达350多个,覆盖了IT、媒体、消费等不同行业,横跨越南、印度、中国等不同地域,涉及不同地域的法律法规等。

在短短数月之内,宜信海外私募股权团队对资产包每支基金的投资和管理能力,以及对350多个跨国别跨行业的项目,进行单独的测算、评估,经过复杂的交易谈判和多环节交易执行,最终成功获得了非常稀缺的二手份额资产包而且还拿到了不小的折扣。“一个二手份额资产包买下来,一个时期内几乎所有亚洲明星项目都拿到了。”Seungha说,并把它称为自己“遇到的最复杂的一次尽调。

在欧美成熟市场,除并购、IPO等主流退出方式之外,基金份额转让约占整体基金退出的20%—30%。“未来三到五年会是股权投资二级市场发展加速期,基金份额转让会成为重要退出方式。” Seungha说。

1000个里选1个,大牌≠稀缺

“面对全球市场的不确定性,产品的收益性与防御性同等重要。”Seungha说。靠什么实现?就是找到最优质的、稀缺的美元投资机会。像上述与IDG资本的二手份额资产包的合作,就首先得益于这种合作关系——信息在非常小的范围内传递。

“我们目标是,通过母基金,抓住最顶级的、最难进入的基金的合作机会。”Seungha说。

怎么才算得上最顶级的、最难进入的合作机会?即使是大牌机构、也要求是旗舰产品。

不迷信大牌,是股权投资业内都知道的一个警戒——好的投资机构,也不一定是每一期产品都好。因此,母基金在选择合作伙伴时,无论多熟悉,也要一次次考察调研,在不同的投资机构之间,以及同一个机构内部,都要优中选优。

比如,有“PE投资之王”之称的美国凯雷投资集团(The Carlyle Group,以下简称“凯雷”),Seungha和团队就一直密切关注其旗舰产品。这样的投资机会,只有非常短的时间窗口。需要灵通的信息和过硬的信任关系才能达成。

在这样的标准下,目前,Seungha管理的母基金已经与全球超过50家拔尖投资机构建立了深度的合作关系,网罗了众多美国、欧洲、中国等亚洲地区的高成长企业。在海外,作为唯一的中国投资者,获得了多个优质稀缺的投资机会。而且,这个名单还在持续变长。

比如合作了全球股权投资鼻祖KKR、全球最大PE二级市场基金Ardian等等。也成为了包括Ribbit Capital等在内超过5支世界级黑马基金里,唯一的中国投资者。2019年,又增加了贝恩资本、红点中国、Spider Capital等。贝恩资本是北美市场上对于新进投资者而言最难争取到份额的基金之一,Seungha管理的母基金在其超募状态下抢到投资机会,也是其新一期基金中唯一来自大中华地区的投资管理机构。

2018年,宜信财富美元母基金好消息频传:包括周黑鸭、印度“淘宝”Flipkart、美国半导体制造商Analogix、美国虚拟货币公司Opencoin等众多项目的陆续退出,以及投资组合整体估值的成长变化,都印证了Seungha和团队的资产配置能力。

在Seungha看来,投出独角兽、千里马主要得益于合作投资机构的能力,优秀母基金的职责就是识别王牌基金,搭建科学优质的投资组合,并做好长期的管理。做到了这些,母基金最终能更高效、更多地覆盖到优质高成长企业。

评论