文|全球财说

不比不知道,一比吓一跳。

用红黑榜看银行业绩,知晓股价涨跌背后的逻辑。

处在业绩增长领先、后劲强劲红榜中的银行,估值高,受市场欢迎。相反,则估值低,遭市场冷落。

跟随《全球财说》银行业绩快报红黑榜,看懂上市银行经营情况。

净利润增减:城商行靓丽,农商行暗淡

截至2月13日,20家上市银行发布了2018年全年财报的业绩快报,包括七家股份制商业银行、九家城市商业银行和4家农村商业银行,大型商业银行的业绩快报尚未出炉。

股份制商业银行中,总体看2018年净利润增长在1%~15之间,招商银行(600036.SH)增长居首,民生银行(600016.SH)增长居末。

九家城市商业银行中,成都银行(601838.SH) 净利润增长19%,领涨同类银行,增长处于10%~19%之间的银行还有五家,增长低于10%的有三家,垫底的是郑州银行,下降了29%。

四家农村商业银行2018年净利润增长逊于城市商业银行,只有一家增长微超10%,这与管理层对两类银行经营区域划定有关。四家农村商业银行经营区域都处于江苏省内,可比性较强。在其它三家主营利润、利润总额和净利润都增长时,独有江阴银行净利润虽增长6%,但前两项都下降近20%。

城市商业银行:成都银行领跑,郑州银行掉队

九家城市商业银行中,成都银行(601838.SH)和杭州银行等六家银行年度净利润增长都超过了10%,处于10%~19%之间。增长低于10%的三家中,无锡银行(600908.SH)和青岛银行(002948.SZ)增长分别是9%和6%,增长虽然不高,等于或略高于同期GDP增幅。郑州银行2018年刚刚上市,首份年度业绩即变脸,在一片“涨声”中独独下降,令市场诧异和不解。

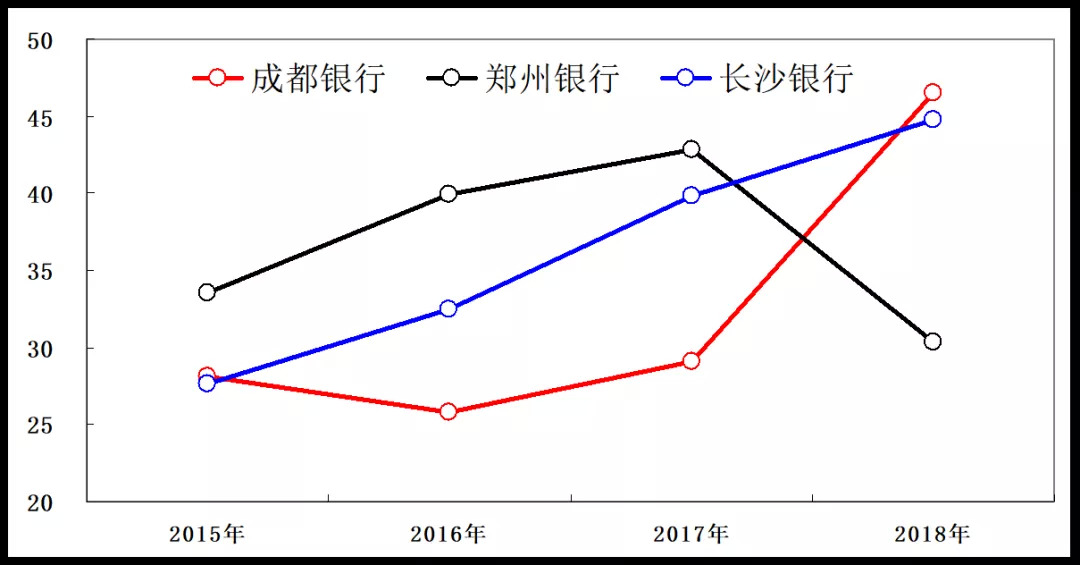

城市商业银行中,增长龙头和垫底者分别是成都银行和郑州银行,都是2018年新上市的银行。成都银行于2018年1月上市,郑州银行在当年9月中旬,同年上市的还有长沙银行,比郑州银行晚一周上市交易。

从近三年净利润变化态势看,成都银行在三家银行增长领先, 2015年和郑州银行接近,低于成都银行,三年后,成为三家银行之首。

成都银行2018年净利润增长19%同时,资产质量也在提高,不良贷款率相比年初下降0.15个百分点,在同类银行中降幅最大,预示着未来业绩仍有保证。

落在队尾的郑州银行,主要原因是2018年度净利润诡异下降。

2018年上市三家城市商业银行净利润比较

(数据来源:WIND)

郑州银行2018年3季报,还预测全年净利润增长将在10%以内。2019年1月却修正为下降,方向全变。公司给出的解释是:将逾期90天以上贷款全部纳入不良贷款,足额计提拨备、同时将拨备覆盖率维持在150%以上,致使2018年拨备计提超出预期,导致净利润下降。

除了2018年净利润下降,郑州银行不良贷款率高达2.47%,从2018年3季度开始,连续两个季度居于同类银行之首。

郑州银行的窟窿最大,准备补窟窿的补丁却最小。

2018年3季度,郑州银行的拨备覆盖率略微高于监管红线150%,在同类银行中最低。

市场用股价表达了对银行基本面的理解。2018年业绩预告发布当天,郑州银行跌4.28%、成都银行上涨1.01%、。

以2019年2月15日市场价格对比发行价,郑州银行现价距离发行价最近,只比发行价高7.19%、成都银行高13.4%。

从2015年~2018年3季度,冲刺上市的时间中,郑州银行不良贷款拨备覆盖率从259%降至158%,增厚了上市前的净利润。这是否成为导致上市后净利润突然下滑的主因?还有什么原因造成郑州银行上市后业绩奇怪变脸?公司未来又打算怎么样提升盈利?《全球财说》将疑问提给郑州银行,但并未收到合理解释。

农村商业银行:紫金银行居首,江阴银行老末

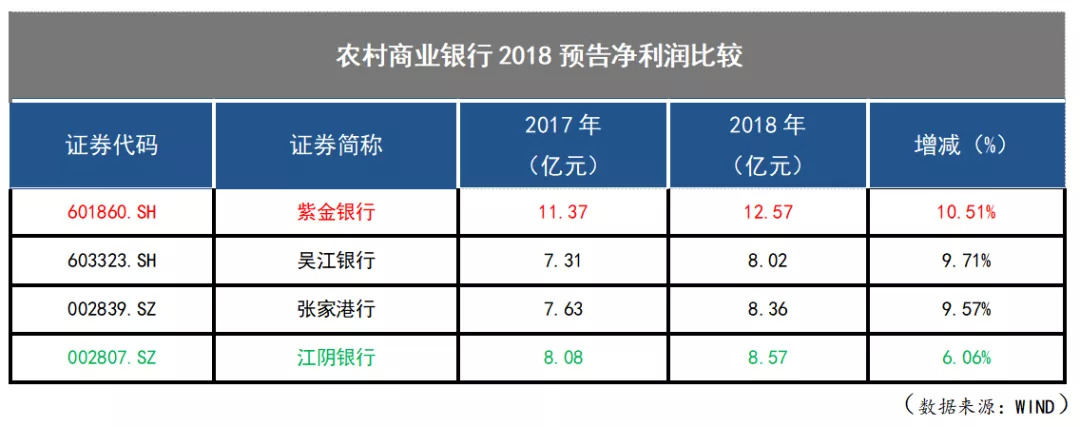

比城市商业银行起点稍低的农村商业银行中,常熟银行(601128.SH)尚未预告业绩,已经预告的四家中,2018年净利润均有增长。

紫金银行(601860.SH)增长最大,达10.51%,也高于其中招股说明中的业绩预测。按照增长排序,吴江银行(603323.SH)和张家港行(002839.SZ)紧紧跟随,江阴银行(002807.SZ)排在最后。

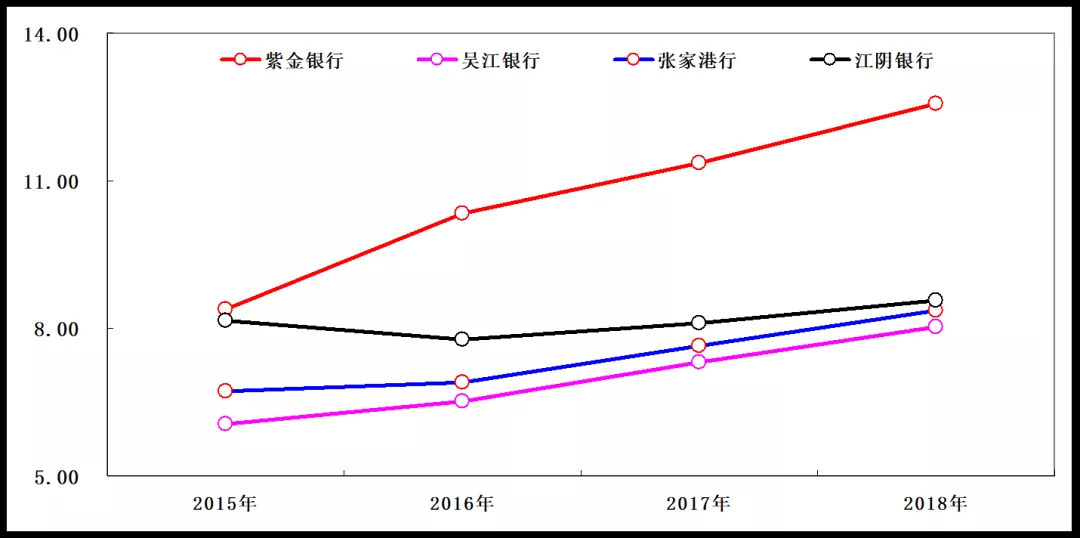

紫金银行2019年1月3日上市,是农村商业银行上市公司“小鲜肉”,但其规模却处在前列。自2015年起,紫金银行的净利润一路向前。2015年时,紫金银行和江阴银行的年度净利润接近,但其后3年两银行的净利润,紫金银行是一路向上,江阴银行像蜗牛爬。

四家农村商业银行近4年净利润对比(亿元)

(数据来源:WIND)

增长前三家的农村商业银行,净利润的增长是建立在营业利润和利润总额均增长基础之上。这样看上去容易理解。但江阴银行在2018年营业利润和利润总额均下降19%和18%时,净利润却硬生生增长6%

在预告中,江阴银行没有披露扣除非经常性损益后归属于上市公司股东净利润。业内人士分析,如果是依靠非经常性损益的贡献,江阴银行2018年获得利润增长,则2019年这样增长的持续性存疑。并且,如果2019年不再获得这样的“非经常性损益”,2019年净利润下滑也很有可能。

另一项指标也预示着江阴银行未来的压力。

江阴银行不良贷款率在四家同类银行中最高,预示未来需要加大回收力度,一旦形成坏账将直接吞噬利润,压力山大。

在监管层的严格监管下,各银行近几年不良贷款率均有降低,江阴银行在上市农村商业银行降幅最小。

市场对上市公司给出估值时,会综合考虑各项机会和风险。前途更大的公司,估值才会更高。2019年2月15日收盘时,江阴银行的市盈率是11倍,紫金银行则达16倍。

2018年12月,江阴银行的股东及高管增持股票,试图稳定股价。无奈该行基本面不灵,价格一直比较低迷。

敬告读者:本文基于公开资料信息或受访人提供的相关内容撰写,全球财说及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资须谨慎!

评论