文|投中信息

“用数据说话,聚焦行业投资动向”。本次行业情报站内容,依据投中数据(CVSource)权威统计发布。每期报告精选特定行业的交易情报、第一手要闻及投资人最感兴趣的资本事件,还原股权投资干货。

本期报告导读

- 定增市场融资概况

- 定增市场概况

- 定增市场行业浅析

- 政策及展望

01、定增市场融资概况

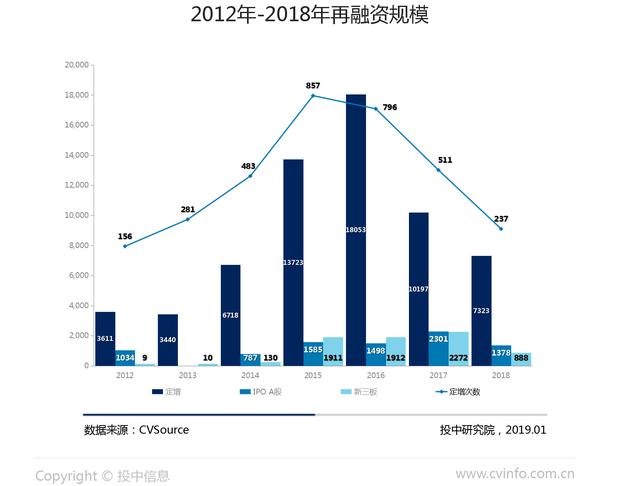

定增仍是再融资绝对主力

全球经济放缓、中美贸易争端加剧外部环境变化、金融去杠杆带来阵痛、投资者对国内经济前景信心难觅......多方利空因素导致大盘频遭冲击,市场走弱,最终都传导至股权融资端。2018年12月中央经济工作会议提出:提高直接融资比重,解决好民营企业和小微企业融资难融资贵问题。股权融资是直接融资的重要组成部分,作为股权融资的三大主战场:定增、IPO (A股)、新三板定增在2018年均呈现明显下滑趋势,虽然定增占再融资总规模百分比从2016年的高点84.11%下滑至76.36%,但仍是再融资绝对主力。

2018年定增融资7322.51亿元,环比17年下降28.19%,相比16年更是滑坡式下降59.44%;2018年共214家企业进行定增237次,环比17年下降53.62%,相比16年断崖式下降70.23%。

政策松绑收效尚待时日

2017年再融资新政和减持新政限制定增市场发展,严监管的政策在定增供需两端作用明显。虽然2018年下半年接连迎来审核速度、资金用途、再融资时间间隔等维度的政策松绑,但政策放松程度有限,对供给端刺激尚需时日检验。

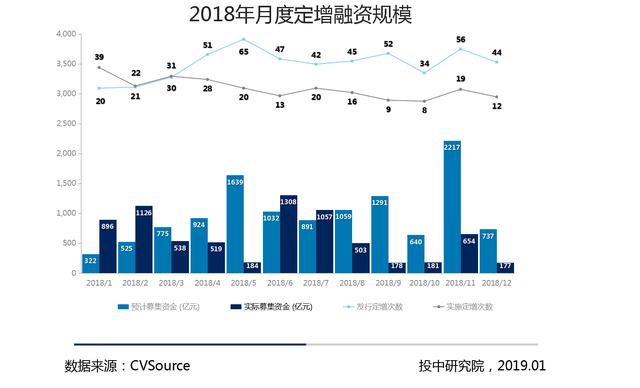

定增实施规模各月节奏来看,1月、2月和6月、7月定增实施规模较高,超过全年实施募资规模六成,均得益于当月巨额定增,如6月农业银行千亿定增和2月三六零500亿定增。年内市场大幅下行、资金持续快速流出,因此年底定增规模依旧萎靡。

定增预案规模11月大规模爆发,达到全年最高,可以看出10月11月接连政策利好使市场预案信心倍增。

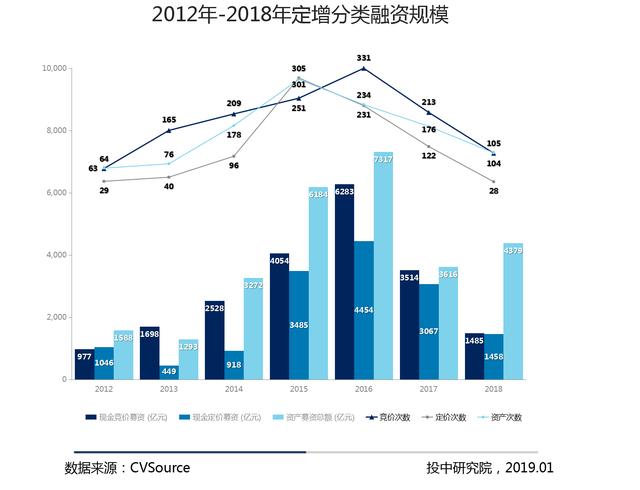

定增分类融资规模

综合认购方式和定价方式两个维度:

从14年至今资产类定增保持募资规模首位。资产类发行对象多为大股东及关联方,重组交易结构较复杂,单体规模较大。18年资产类定增相较现金类不降反升,多因16年、17年的资产收购终在18年获得批文。

受17年再融资和减持新规影响,18年现金类定增多募资不足或发行失败,其中现金竞价类已低于13年规模,现金定价类若剔除农业银行千亿定增等巨额个例,仅剩458亿,几乎与13年持平。

定增分类融资规模

02、定增市场概况

2018年大盘整体表现较弱,一方面投资者对于国内投资前景预期忧心忡忡,且去杠杆给市场带来持续阵痛;另一方面,中美贸易争端持续升级导致外部环境复杂多变,资金的避险情绪不断攀升,股市成交量也维持低位运行,导致市场缺乏活力。

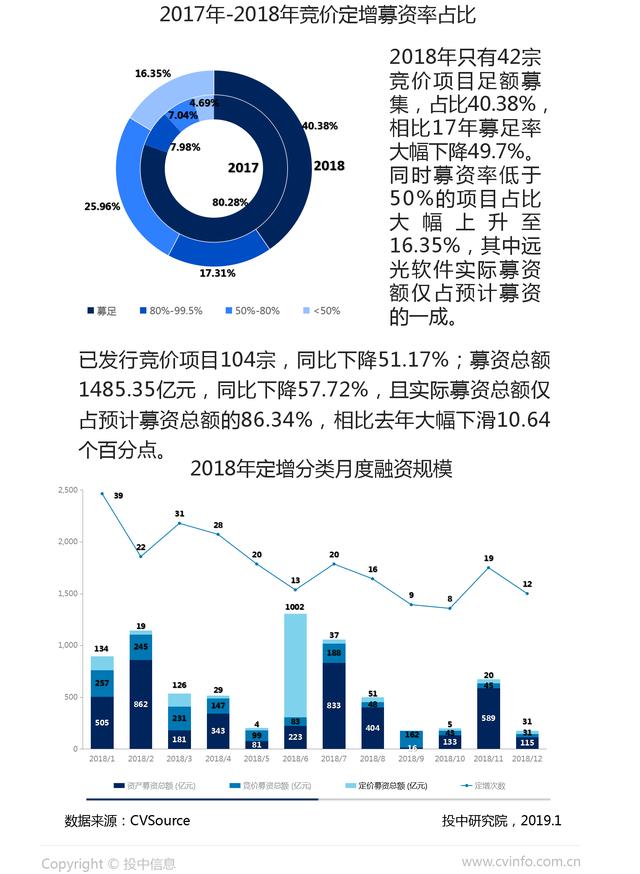

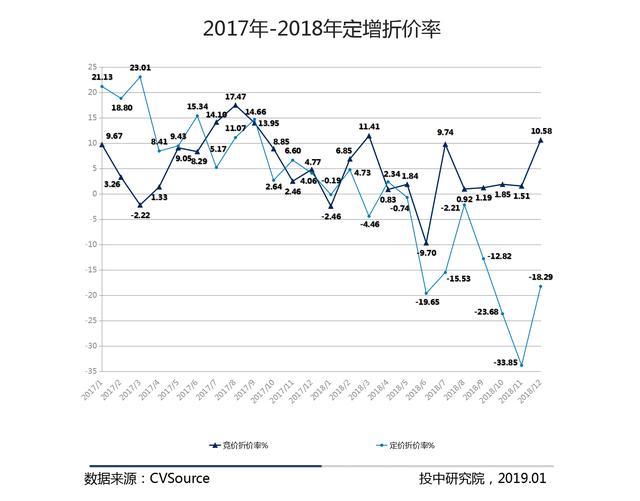

市场低迷 折价率走低

2018年已发竞价项目平均折价率2.88%,相比去年同期均值7.58%大幅下滑。与17年竞价项目折价率上半年逐月上升、下半年逐月下降不同,受今年二级市场震荡影响,18年竞价折价率整体波动较大。

随着发行标的二级市场表现低迷,从2017年开始至今,定价项目折价率整体保持一路下滑趋势,到今年11月已降至历史低点-33.85%。2018年定价项目折价率均值-10.36%,而去年为11.69%,也已低于竞价项目同期发行折价率。相较于三年的锁定期,定价项目的整体折扣水平已然失去性价比。

融资收购类崛起

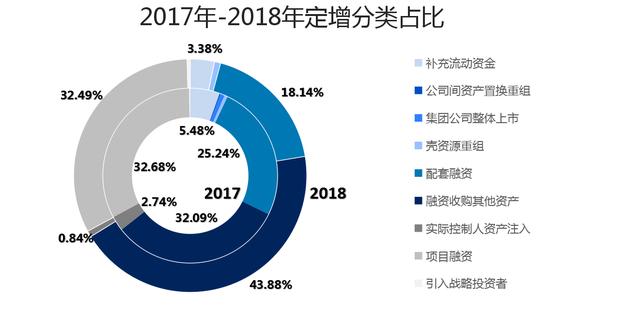

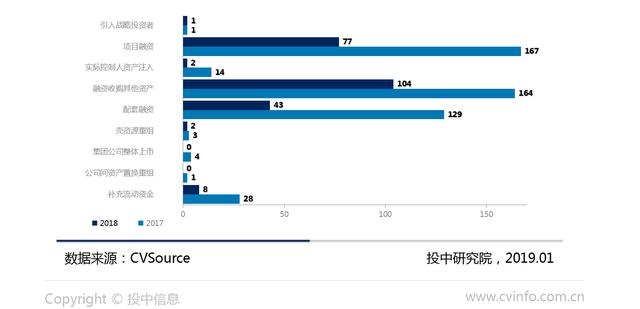

2018年定增市场仍以融资收购其他资产和项目融资类为主,合计占比76.37%.其中不受2017年再融资新政的融资收购其他资产的项目数量占比提升至43.88%,同比提升11.79个百分点;因并购配融规模受限,配套融资类项目下降至18.14%,同比减少7.1个百分点。

其他类型定增数量均有不同程度下降,其中在IPO审核提速、发行常态化以及再融资政策的合力冲击下,18年发行的壳资源重组类定增数量锐减至仅2宗。

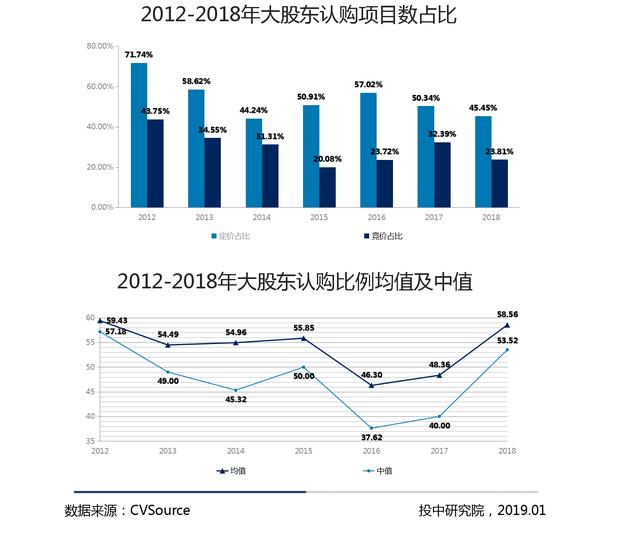

大股东认购百分比环比回落

随着定增投资转向买方市场,定增发行难度逐渐增加,大股东认购彰显信息保增发,有大股东参与认购的项目解禁收益也通常领先。

2018年,25个竞价项目均有大股东参与认购,数量占比下降8.58个百分点至23.81%。

从参与深度来看,认购比例均值和中值分别高达58.56%和53.52%,分别同比提升21.09%和33.8%。

03、定增市场行业浅析

2018年经济增速放缓,一级市场融资和投资规模大幅下滑,创投机构募资难、退出难、缺乏优质标的,创业企业融资难、估值低、融资周期长;二级市场表现走弱,金融行业大规模减税降费、互金监管日趋严格。银行业在艰难中回归本源,熊市下首当其冲的券商更是试图寻求业务转型。

金融行业大额定增居多

从CVSource一级行业来看,2018年制造业、IT及信息化、化学工业、医疗健康、能源及矿业定增发行项目数位居前五,占2018年定增发行项目总数的71.73%。从募资规模来看,制造业居首,募资总额高达1518.38 亿元。金融行业紧随其后,虽年度项目数量有限,但因有农业银行千亿巨额定增,募资额高达1342.00 亿元。年内,金融行业中银行、券商密集发布定增等资本补充方案。

年内4家券商百亿定增

随着资本市场双向开放程度进一步提高,监管趋严,市场竞争日趋激烈,证券行业正通过业务转型、科技赋能和国际化驱动增长,券商对于补充资本金的需求更加迫切,融资意愿也更为强烈。具备资本实力、创新能力及国际业务能力的大券商将占据更大优势,行业集中度会进一步提升。

银行业资本金告急 频频定增

近期多项纾困民企的政策出台,银行信贷被寄予厚望,银行业积极创设发行信用风险缓释凭证(CRMW)等创新工具推进民企债券发行、以应收账款为基础资产发行各类资产证券化产品,引导信贷资金向民企倾斜,资本金则是银行信贷投放的重要基础。

实体经济和中小企业的健康发展,仍需要商业银行合理的信贷资源支持及保障,银行服务于国民经济发展和经济结构升级的需求,有必要及时补充资本金,以保持必要的信贷投放增长。

04、政策及展望

并购重组和再融资政策在经历了2014-2015的宽松,以及2016-2017年的收紧之后,2018年三季度开始再次迎来宽松周期。从审核速度、可并购资产和方向、模糊地带监管和创新方案设计、信息披露等维度对并购重组政策进行松绑。政策的持续松绑,将驱动并购重组市场加速回暖。

严监管两大新政后首度迎来政策松绑

1.再融资新政

2017年2月17日,证监会宣布调整《上市公司非公开发行股票实施细则》,从非公开发行的规模、频次、定价方式等方面做出调整。

2.减持新政

2017年5月27日,证监会发布了《上市公司股东、董监高减持股份的若干规定》上市公司首次公开发行前发行股份、非公开发行的股份、大宗交易方式受让的股份、以及董监高辞职后的股份的减持进行了额外的限售规定。

3.小额快速审核机制

2018年10月8日,对不构成重大资产重组且满足一定条件的发行股份购买资产交易,直接由上市公司并购重组审核委员会审议,简化行政许可,压缩审核时间。

4.配融新政

2018年10月12日,证监会对上市公司发行股份并购配融给出最新监管答案:并购配融恢复补流、并购交易价格计算口径放宽、控制权变更认定的剔除标准放松、并购重组前突击入股投资者锁定期计算标准更加严格。

5.放开资金用途

2018年11月9日,明确使用募集资金补充流动资金和偿还债务的监管要求。

通过配股、发行优先股或董事会确定发行对象的非公开发行股票方式募集资金的,可以将募集资金全部用于补充流动资金和偿还债务。

6.再融资时间间隔限制

2018年11月9日再融资时间间隔的限制做出调整。

允许前次募集资金基本使用完毕或募集资金投向未发生变更且按计划投入的上市公司,申请增发、配股、非公开发行股票不受18个月融资间隔限制,但相应间隔原则上不得少于6个月。

2019年度展望

1.科创板增量股权融资规模

2018年定增市场乃至整个股权融资市场延续了2017年的下滑趋势,三大股权融资市场均大幅下滑。

2019年上半年科创板将要开通,首批企业将完成上市,科创板的建立和探索增加了科技创新企业的融资渠道,能帮助优质企业发展壮大。科创板落地后带来的融资需求将为股权融资贡献增量规模。

2.5G时代到来 通信行业发展可期

2018年至2020年是全球5G技术标准形成和产业化培育的关键时期,随着标准化的推进、5G关键技术的逐渐成熟、芯片和终端能力的不断提升以及ICT产业融合发展,未来几年内进行5G网络建设和商用部署已具备成熟条件。

2018年通信行业外忧内患,外有经济大环境增速放缓,内有中兴通讯受罚事件,2019年迎来5G确定性机遇,通信产业链盈利能力将回升。

本文相关数据来自CVSource投中数据。

投中信息小助理(微信号:ChinaVenture2005)

评论