文 | 商业模式观察家

今天我们为大家带来拼多多商业模式的分享。欢迎大家文末点评。我们将在最后抽取30名读者赠阅《中国上市公司资本与商业模式顶层设计2018-2019》。

在IPO半年后,2019年2月,拼多多启动后续发行(FPO),拟募资10亿美元,为2019年准备粮草。

拼多多制造了电商行业的奇迹。GMV从0到1000亿,京东用了10年,淘宝用了5年,拼多多只用了两年零三个月。拼多多最新官方数据显示,2018年累计GMV已达4716亿元。

奇迹的达成,起于拼多多以京东、美团为参照物的反向复制。

拼多多2018年GMV达到4716亿元。

反向模式

拼多多的本质是电商,细分下来是团购,但是又与京东、美团等友商不同。

京东的电商,由自营或B端商家提供货源,是传统零售的线上延伸。

美团的团购,发起点是B端,指定商品和价格,向C端发起团购。

拼多多的团购则是反向的:先由B端的商家提供两种价格体系,一种是零售价格,一种是拼团价格;再由C端用户发起团购,当拼团人数达成时,就能以“拼团价格”购买商品。

总结上述过程,京东、美团是B2C,拼多多则是C2B或C2M。

交易过程的反向复制,首先制造了拼多多面向资本市场的最大卖点:拼多多是具有体验感、游戏感、互动感的团购,也即具有社交属性。在拼多多崛起的2016-2017年,整个市场都鲜见采取类似模式的其他平台,美团、京东等友商也并未全力跟随,这使得拼多多获得了难得的战略发展期,得到大量融资。

其次,反向复制使拼多多通过掌握C端,能够更好地面向B端建立议价权。

拼多多的交易流程可拆解为3步。

第1步,C端用户单一或拼团购买B端商家的商品,C端用户向支付平台如微信、支付宝打款。

第2步,C端用户确认收货后,支付平台扣除支付手续费,将剩余货款打给拼多多。

第1步和第2步,产生了一项话语权评估重要数据:支付平台流向拼多多的应收账款。

2016-2017年,拼多多应收账款为1028万元、8817.30万元;2018年第3季度,应收账款为1.26亿元。

第3步,拼多多扣除交易佣金后,将剩余货款打给B端。

第3步产生了另一项话语权评估的重要数据:拼多多流向B端的应付商家款。

2016-2017年,拼多多应付商家款为11.17亿元、98.39亿元,占营收比重为221%、564%。2018年第3季度,应付商家款为85.94亿元,占营收比重为115%。

显然,相比应付账款,拼多多的应付商家款的规模要大得多。这说明,作为一家平台,拼多多与上游支付平台保持了较为和顺的关系,对商家则处于较强势地位,能够大规模占款。

事实上,拼多多最早并不是一家平台公司,而是一家直销公司。即拼多多自己充当着B端,作为拼团的商品提供者。

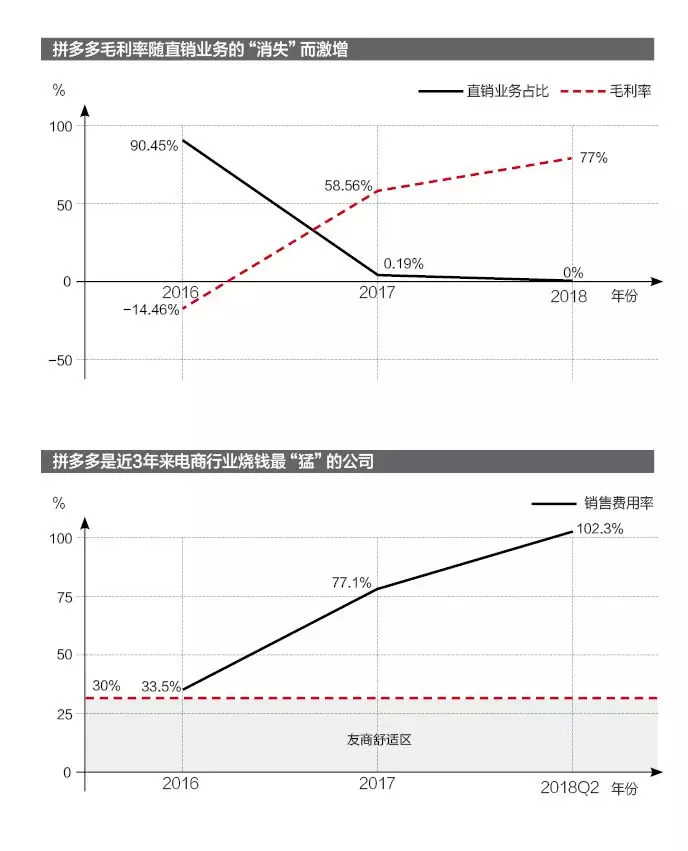

2016年,拼多多的直销业务做到4.57亿元,占当年营收比重90.45%,但其综合毛利率只有-14.46%。这段时间,可以理解为拼多多自营、直销,通过大量补贴,建立初始流量。2017年,拼多多直销业务急速下降至占比0.19%。而到2018年,直销业务被彻底关停。

成为平台公司后,拼多多为自己设计了3项盈利模式。

其一是B端保证金。商家入驻拼多多需缴纳保证金,只有在离开时才能申请退还保证金。

对拼多多而言,保证金虽然是一项负债、不是收入,但却可能是未来盈利的本钱。2016-2017年,拼多多保证金数额为2.19亿元、17.78亿元。保证金与应付商家款加在一起,总额已经逾百亿元。它们构成了拼多多未来染指金融业务的基础。

其二是交易佣金。拼多多向商家收取一定比例的交易佣金。

从理论而言,交易佣金应是拼多多最主要的变现模式。然而,交易佣金占营收的比重实际上只有20-30%,拼多多最大头的收入来自第三项:在线广告。

在线广告类似于淘宝直通车、百度搜索排名,是拼多多面向B端商家的竞价排名。2017年,在线广告业务占营收比重达到69.35%,2018年起则开始突破80%。

拼多多的在线广告业务实施“预收模式”,即商家先向拼多多预支一笔费用,形成拼多多账面上的“预收账款”,产生点击后再立即兑现为拼多多的收入。

在线广告业务的预收模式,无疑又构成了一笔拼多多面向B端商家的占款,凸显其对商家的强势。2016-2017年,拼多多预收账款为11.17亿元、98.39亿元,其规模是保证金的数倍。

从直销卖货,到在线广告,拼多多综合毛利得到本质改观:2016年为-14.46%,2017年为58.56%,2018年第3季度为77%。

但是,拼多多仍然不能盈利。2018年Q1-Q3,拼多多净亏损已达77.93亿元,同比扩大了1345.83%。

亏损额的持续扩大,说明拼多多仍处于烧钱扩张的阶段。

电商界烧钱第一名

拼多多,拼得多,省得多……

拼多多的“神曲广告”,在过去两年席卷大江南北。据安信证券研究中心的统计,2016年,拼多多市场营销费用只有1.69亿元。2017年,市场营销费用激增至13.45亿元。进入2018年,拼多多每一季的市场营销费用都达到“天量”:Q1为12.17亿元,Q2为29.71亿元,Q3为32.30亿元。

这意味着,拼多多几乎把营收的全部都用于市场营销,这是其亏损的主要原因。

除了投放大量广告,拼多多在补贴方面亦不能免俗。

拼多多的补贴主要面向C端,采取签到、邀请等方式。需要注意的是,拼多多对补贴的会计处理方式与其他平台不同。

京东、亚马逊等电商平台,对补贴的处理方式都是直接冲减收入,美团是冲减收入+计入销售费用。拼多多采取的方式则是直接计入销售费用,无形中增加了拼多多的毛利率。

事实上,以销售费用率权衡,拼多多已是当今互联网电商平台中的“烧钱第一名”。

2016-2017年,拼多多销售费用率分别为33.5%、77.1%,2018年中报则达到102.3%。而同时期的友商数据,大多维持在30%以下,且多数公司还在下滑。也就是说,2016年以来,只有拼多多的销售费用率在以近乎“疯狂”的姿态猛涨:绝对值与销售费用率同步激增。

一般情况下,可以用销售费用复合增长率与营收复合增长率(或是GMV复合增长率),来判断烧钱的“节奏”。

当销售费用复合增长率<营收复合增长率,说明营销效果显著,可以继续加大营销;

当销售费用复合增长率>营收复合增长率,说明营销手段已不能带来显著增长,应该适当减少营销;

当销售费用与营收的复合增长率皆为负,说明可以加大营销手段来提振营收;

当销售费用复合增长率为负,营收复合增长率为正,说明品牌壁垒已建立,后面只需保持适度营销即可。

拼多多仍未发布2018年财报,但是可以预计其营收、GMV复合增长率都显著大于销售费用复合增长率。在相当长的一段时间里,拼多多仍可策马狂奔,将其“神曲”投放于各大广告渠道。

有意思的是,拼多多的友商们大多已处在“撤退”的边缘。京东、阿里巴巴、美团的营收复合增长率都已非常接近销售费用复合增长率,亚马逊甚至已经开始进入营销乏力的阶段。这种局面其实为拼多多留下一个营销真空期,相对投入较少即可成为市场的“主角”。

事实上,拼多多的迅速崛起,踩中了目前全球企业发展的两个趋势:其一是转嫁成本,拼多多从直营变为平台;其二是掌握用户,拼多多通过反向复制积累了大量流量。

挟用户以令上游,是拼多多带来的启示。

评论