文 | 初善投资

一直认为,财报分析更多的是要避免业绩地雷,过年回来,最近发生了一些事,不胜唏嘘,感慨有很多人却忘记为自己的家庭财务扫雷避坑。

真正的风险就是摆在你的面前,还能让你熟视无睹的那种事。

这是发生在一个读者朋友,时常交流财报扫雷,他平时习惯晚睡,夜里复盘,白天抽烟喝酒应酬。一个月前,突发脑溢血,昏迷不醒,送去医院ICU,半个月的住院竟然一下子花掉了20来万。

以前一直觉得这件事离自己远,现在就在发生在身边。现代人生活压力大,猝死、心脑血管疾病等一旦发生,往往突发措手不及。随着年龄的增长,身体变差小毛病变多了,等到想到如何做好保障的时候,其实已经晚了

什么是一个家庭最可怕的财务地雷?

昨天滴滴裁员20%,京东高管裁员10%的新闻接踵而至。赚钱不易啊,谁能保障自己接下来还会发生什么?每一个成年人,大病、失业、房贷,任何一次冲击都能让所谓中产打回原形。

一直以来,除了车险这种强制要办的保险之外,我从来没有劝别人要买保险。但今年,我认真的想对你们说,一定要考虑配置最底层的保障,不至于陷入最坏的情况。

最近几年,保障意识逐渐普及。可惜国内众多保险产品有很多坑,有句话说得不错,“富豪死于信托,中产死于银行理财,屌丝死于P2P,全民死于理财保险”。买的人不专业,容易掉坑,如何节省上万元保费,挑到最适合自己的保障方案?

本文不是**产品,而是重要的保险科普,我希望你一定要花费几分钟读下去。

过年前朋友圈里的保险销售又热闹起来了。有位粉丝,她告诉我,最近给老公买了份”特别好“的保险。

“这份保险每年交费接近一万,业务员说只需交20年,就能最后领到80多万!带有重疾、意外等保障,不仅得到了几十年的保障,还可以赚钱,毫不费力就理财了,还是保本高收益!”

我拿到合同细看,吓出一身冷汗:每年快上万的保险,有各种各样、眼花缭乱的分红和保障,但最关键的重疾是附带,而竟然只有5万保额!

5万块啊!做几个检查就没了,还谈什么治病!

实际上这种分红险的扣掉隐藏费用,长期收益率只有2-3%,要投资二十年;一旦过了犹豫期退保,第一年只能拿回来几百块……还不如余额宝随存随取!

一听到有病治病,没病返钱当投资

我的回答是:统统都不要买!

理财部分收益跑不过通货膨胀,保障部分缺斤短两,每年保费还不便宜!

如果有人告诉你能完美实现保险和理财两项功能,你要更加谨慎,注意保额到底是多少,留神看计划书上是否有“**两全保险(分红型)”“**终身寿险(分红型)”等字样,多长个心眼没什么不好。

我朋友以前提到个事,他的保险代理人为了“邀功”,说如果孩子生病,他能帮忙报多一些钱,他有关系能让医生虚报住院费用报销了。

简直心惊胆战,看起来占了便宜,实际上呢?

孩子长大以后再加保,有了住院记录在保险公司看来是严重的!病历一旦有误导,可能面临加保费或拒保,得不偿失。更有甚者,发现骗保,被保险公司列入黑名单,影响孩子未来征信。

父母对孩子的爱都是无私的,却往往被别有用心的人坑了。

第一点:不要第一份保险就买教育金,重疾才是最重要的。

先做好大病防范,把钱花在刀刃上。其实重疾险0-3岁孩子,每年只需要500-600元就能获得50万保额,保险杠杆更高。

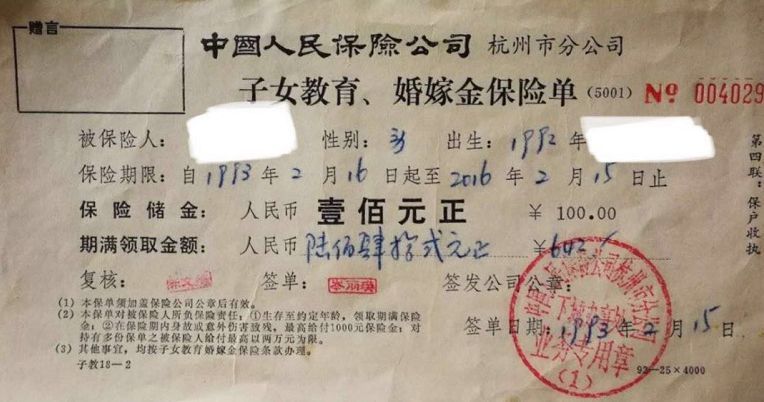

你看这个教育金保险,当年1993年100元还是很值钱的,23年后就返了642元,贬值到勉强给孩子买一个书包吧……

第二点:儿童重疾,小心被捆绑买寿险!

你常常不知道自己白白多交了一份保费--儿童寿险。家长以为自己买的是重疾险,真相是寿险附带重疾,

往往国内大牌公司的产品,寿险保额30万,比附带重疾险20万还高。

要知道银保监会规定:10岁以下寿险的身故赔付不能超过20万,10-18岁身故赔付不能超过50万。

强捆绑式孩子保险,18岁以前没有保障,身故仅赔偿已交的保费,可这钱本来就是你的啊,为什么还每年纯白交上去?

如果没有捆绑寿险,纯重疾还能再便宜一半!

保险之骗,还在于国内的从业人员不专业和隐瞒导致的理赔难。这个故事是真实案例,网上搜还有法院判决书。

江苏小徐2015年被推销之下买了所谓全能保险。可是出事后竟然一分钱也没赔到。

事情经过:小徐确诊了冠心病,他最终选了冠动脉介入手术,因为不用开胸,手术花费十几万,着手理赔时,却当头喝棒!

保险公司拒赔:“你做的冠动脉介入手术不属于赔付范围,如果当初选择开胸手术的话,我们是可以赔……”

他买的这份保险,某世界500强,只赔偿开胸手术!相比之下其他家保险公司都会赔偿此类高发轻症,不论手术是介入疗法还是开胸方式。

他终于请专业人士看自己的合同,还有几种高发的疾病都不包含在内:轻微脑中风、不典型的急性心肌梗塞,这几种加起来历史理赔率占到了30%~40%,竟然都不覆盖。这样的保单就像拿着烫手山芋,性价比极低。

以上3个血泪教训的故事,初善君把普通人买保险踩坑的原因归结为以下3类:

-

1. 信息不对称,容易买贵

-

巨大的鸿沟,所谓买的没有卖的精,市面上两三百块能做到高保额的医疗险,自己却多掏钱了。有的虽然便宜,只有60块钱但进口药能否报销、超过多少费用才能赔,规定都不一样。

-

2. 观念误区大,顺序错乱

-

被大品牌忽悠,在别人的诱导下,以为买保险可以有病治病,没病当投资。买各种附加捆绑性质的保险,一份保单把重疾、意外、门诊、教育金、婚嫁金都承包了。最后发现保障不够、收益也不高。

-

3. 保障内容看不懂,保障买错

-

根本不知道什么能赔什么不能赔。看不懂专业合同条款和理赔条件,被拒时只能哑巴吃黄连,有苦说不出

怎么做才能避免买保险被坑?

其实我们抵触的不是保险,而是不专业的保险业务员。

即使你自学保险知识,但对于专业领域的标准赔偿的定义处处存在着信息误区。比如家里亲人有甲状腺结节多大尺寸会影响投保险?家族病史,脑中风概率高发,哪一个产品这个轻症的理赔条件宽松,赔的比例高?

一点点误差,很有可能就白买了。

坦率的说,去年这个时候,我花了3个月时间研究,帮家里人配置保险,找了不同的业务员,最终还是无法做出选择,他们只想推销,自己都没搞懂。

直到无意中了解到第三方规划平台的存在,认识了慧眼看保,他们擅长写普通人购买保险的科普文章,戳穿保险公司的各种套路,教大家如何明明白白买保险。我相信他们足够真诚客观,最让我看重的是他们只做规划和建议、产品条款对比,不推销产品。

这是当时规划师帮我整理市面上主流50多款产品对比,非常细致

我分享过我的规划师给自己的家人朋友,他们体验过后都觉得非常靠谱。劝朋友买保险,才是对朋友最好的帮助。

大家希望找一个真正懂保险的人,从客观的角度去分析风险与保险产品的优劣。跟我的规划老师沟通过后,慧眼看保团队愿意直接提供价值699元的保障规划服务给到粉丝朋友们,大家可以免费体验中立客观的第三方保障规划。当你们真正遇到保险理赔问题需要协助时,需要有人能从专业的角度给帮助和指导。

每个人都应该在力所能及的范围里给家庭做风险抵御准备,用尽可能少的费用来买足对应额度的保险,省下的钱再去投资低估的股票、基金。这样既可以获得更好的长期收益,又能给自己充足的保障。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论