文|小食代

背后是3G资本和“股神”巴菲特撑腰的卡夫亨氏,似乎又遇到了新麻烦。

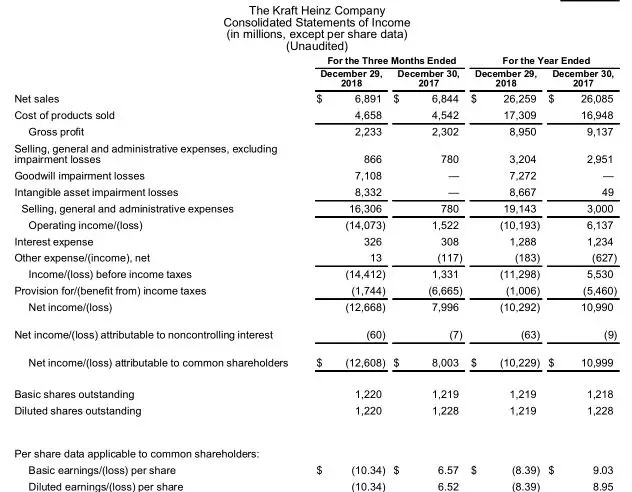

北京时间2月22日,这家美国食品巨头公布2018年业绩,同时还披露对旗下卡夫(Kraft)和Oscar Mayer两个知名品牌进行了高达154亿美元(折合人民币1034亿元)的大手笔减记。

此外,该公司同时披露美国证券交易委员会(SEC)正对其进行调查。在接到传票后,卡夫亨氏正在与SEC合作,对其采购部门的会计操作进行内部调查,并为此新记录了一笔2500万美元的产品成本。卡夫亨氏强调,目前不认为调查会对利润造成实质影响。

22日,卡夫亨氏首席执行官Bernardo Hees在面向华尔街分析师举行的业绩会议上表示,公司对盈利未实现预期中的增长而感到失望,同时承认对尚未实现的成本节约过于乐观。

在未达预期的业绩数据以及受到调查等一系列消息之下,卡夫亨氏盘后股价创历史新低,下跌9.94美元至38.24美元,下降20.63%。

大幅减记的原因

小食代先来带大家看看业绩会议的重点。

卡夫亨氏首席财务官David Knopf告诉分析师,此次减记主要体现了调整后的利润期望,涉及的有三块业务。第一是卡夫的天然奶酪;第二是Oscar Mayer的冷切(cold cut)业务;第三部分是加拿大的零售业务。

他解释,减记的主要原因是出于该公司下半年的表现,问题主要来源于供应链的成本。David Knopf说,自从合并后,该公司感受到了贴现率变高带来的估值压力,尽管有部分压力已经被解决了,但这还是此次减记的主要原因。

由于上述资产减记,卡夫亨氏公布每股亏损10.34美元。

小食代留意到,对此,华尔街日报官网在一篇报道中指出,近几个月来卡夫亨氏一直在应对配料、运输、营销和新产品开发成本上升等挑战。剔除利息支付、税收和重组成本等因素后,卡夫亨氏去年四季度利润下降14%。而数多年来,由于该公司致力于削减成本,经调节的EBITDA其实此前一直呈现上涨。

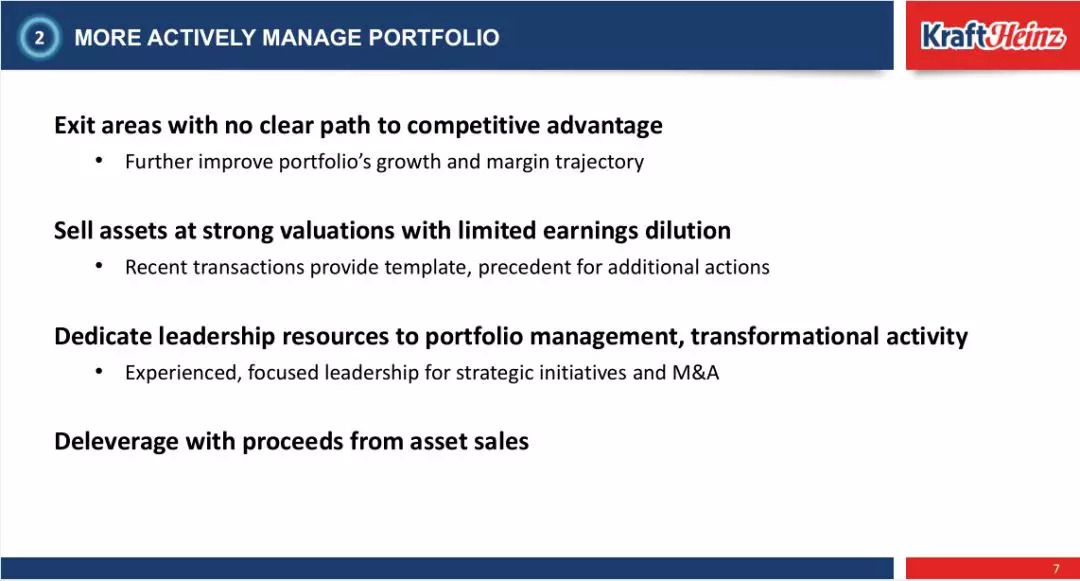

卡夫亨氏在业绩会议上还透露,该公司正考虑出售一些“没有明确竞争优势”的品牌。

事实上,去年卡夫亨氏已经宣布出售旗下两项资产,包括将其在加拿大的天然奶酪业务出售给帕玛拉特(Parmalat),以及出售其在印度的Complan,Glucon-D,Nycil和Sampriti品牌。该公司计划将这些销售收入用于重组债务负担。

“削减成本模式”之争

自从2015年“股神”巴菲特和巴西3G资本推动亨氏收购卡夫之后,这些资本所代表的通过削减成本来驱动利润率增长的模式,就在食品行业内引起了广泛的争论,其中对该模式非议声量最大的同行,是全球最大的食品饮料公司雀巢。

小食代此前曾介绍过,早在2015年,时任雀巢董事长的包必达曾表示,尽管合并之后卡夫亨氏将成为美国第三大食品企业,但无论是亨氏还是卡夫,它们的产品均为“平淡增长”。他认为,如果在过去这是极具吸引力的,但“并不足够适应未来”。

包必达分析称,无论是巴菲特还是3G资本,他们的聚焦点在于效率和改善利润率。“在我们这个行业里,3G资本出了名是成本剪刀手,并且无数次事实证明他们可以让营运成本下降500到800个基点,这对于同行来说带来了革命性的影响。”他当时继续指出,虽然像亨氏这样的企业盈利性确实得到改善,但是销售增长却不尽然。

无独有偶,现任雀巢CEO马克·施奈德在2017年上任后首次出席业绩会议时,也同样谈到了自己对卡夫亨氏模式的看法。

当时他在谈到雀巢应该如何创造长期价值时表示,消费品公司必须同时在收入和利润两方面获得成绩。他还指出,一些同行只关注利润、采取了大刀阔斧的措施,也取得非常稳健的业绩。“但是很明显,你也看到这些同行的有机收入增长正陷入瓶颈。”

马克·施奈德认为,以上做法长期的局限性在于只能一次性地削减成本,之后就还得要去解决有机增长是负数或者不怎么增长的问题,因此并非着眼长远的做法。

需靠并购突破瓶颈?

在21日业绩会上,Bernardo Hees把业绩未达预期的原因归咎为高于预期的制造和物流成本对公司运营带来的影响。然而有外媒报道称,该公司预计,从2015年卡夫和亨氏的合并中节省下来的资金将继续有助于降低成本,“但这些效率已经枯竭”。

事实上,小食代从业绩会议上了解到,有华尔街分析师也在质疑3G资本的方法是否“过头”。

例如,在上述会议上,一位分析师直言不讳地提出,对两大品牌进行了这么高的减记,“对我来说这意味着,它们的品牌资产不复以往”,并问这是不是3G勒紧裤腰带的战略已经走得太远,是不是这个战略已经对品牌造成了伤害。

卡夫亨氏CEO Bernardo Hees

对此,Bernardo Hees辩护说,依然坚信公司的模式是在发挥作用的,未来依然有无限潜能。第一,卡夫亨氏的利润率依然是行业领头羊,公司业务还在增长,和处于相同产品组合的一线公司比拥有同样的水平;第二,公司认为有关损失源于运营、供应链和美国市场,公司的业务势头还在加速发展。

“所以说,我们的增长基础良好,这是通过消费、销量和市场份额来实现的,同时还保持着领先行业的利润率。”他说,展望2020年,卡夫亨氏已经准备好实现收入和利润双增长,而通过削减股息,将让公司的资产负债表更有空间,并在原有的模式下在未来实现更快、更好的增长。

不过,会议上有分析师继续质疑,一般大公司都不会因为近期业务表现不好、贴现率等而进行减记,是不是背后还有什么更深层次原因和长远因素?David Knopf表示,他要澄清的是,至今为止大部分的减记只来自三大业务和下半财年的业绩表现,“它们确实是本次举措的关键原因”。

事实上,在业绩会议外,长期有一种观点认为,谋求新的收购对卡夫亨氏而言是带来新增长的最有效方式。

在2017年,卡夫亨氏曾试图收购英荷食品和日化巨头联合利华。该公司当时提议将两大集团合并,缔造一个领先的、以长期增长和可持续生活为使命的消费品公司。不过,该行动遭到了联合利华方面的拒绝,理由是卡夫亨氏的出价完全低估了后者的价值。

在卡夫亨氏合并之后,关于该公司在食品领域中寻求新的收购对象的传言一直没停过,亿滋国际、通用磨坊、家乐氏等都是此前曾被点过名的潜在被收购对象。

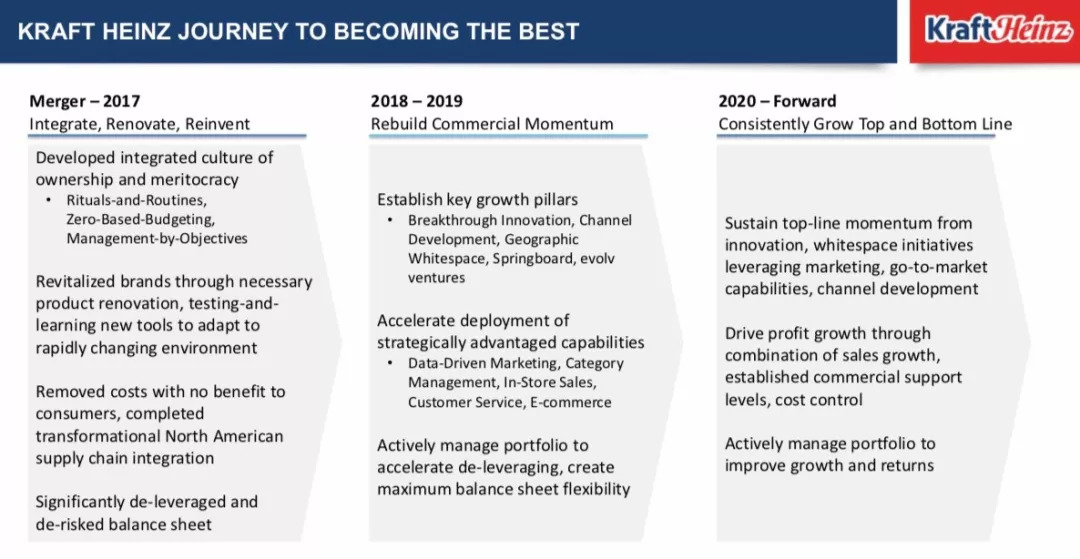

卡夫亨氏展示的2017-2020发展规划

眼下关于卡夫亨氏收购的最新传言是,其正在寻求收购金宝汤部分甚至全部业务。

去年12月,外电引述知情人士消息称,卡夫亨氏与亿滋已进入金宝汤国际业务竞购的第二轮。此外,亿滋、贝恩资本、KKR与沣途资本(香港)有限公司也进入了第二轮竞购。

在眼前新的压力下,卡夫亨氏会如何迈出新的一步,值得持续关注。

评论