记者 | 张艺

去年四季度的安全事故并未阻止利尔化学(002258.SZ)高速增长的步伐,在产销量大幅增长之下,农药企业利尔化学连续四年业绩增速超过40%。

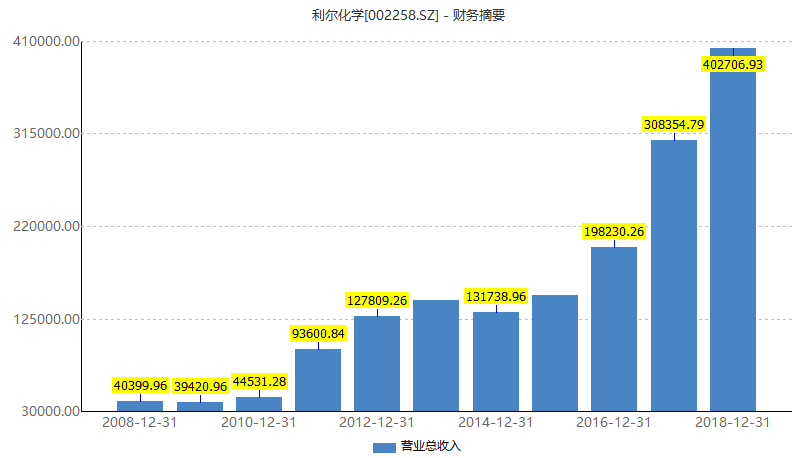

利尔化学2月23日披露的2018年年报显示,继2017年营收首次突破30亿元后,公司2018年营业收入突破了40亿元关口达40.27亿元,同比增长30.60%,再上一个台阶;同时,实现归属于上市公司股东的净利润5.78亿元,同比增长43.75%;基本每股收益1.10元。

利尔化学主要从事农药的研发、生产和销售,营收构成中农药产品占比超99%,产品包括除草剂、杀虫剂、杀菌剂三大系列。其业绩增长正是缘于主营业务销售的持续增长。

在研发、生产及销售方面,利尔化学均可圈可点。公司是继美国陶氏益农之后最先全面掌握氰基吡啶氯化工业化关键技术的企业。公司绵阳生产基地是国内最大的氯代吡啶类除草剂系列农药产品研发及生产基地,毕克草和毒莠定原药产销量居全国第一、全球第二。同时,公司已成为国内最大规模的草铵膦原药生产企业。公司控股子公司江苏快达是国内重要的光气类除草剂生产企业。

去年利尔化学增资收购了赛科化工,并与上游关键原材料供应商股东合资设立了荆州三才堂,对参股公司启明星氯碱实施了控股收购。公司四家重要的控股子公司江苏快达、利尔作物、比德生化、启明星氯碱均取得了良好的经营业绩。

同时,利尔化学海外市场贡献了超过5亿元的销售增量。公司国际销售占比由2017年的40%上升至2018年的44%。年报显示,公司在澳大利亚和欧盟市场实现了规模化销售,在加拿大市场取得自主登记,在缅甸市场实现首单销售,出口制剂自主配方开发成功并实现销售。

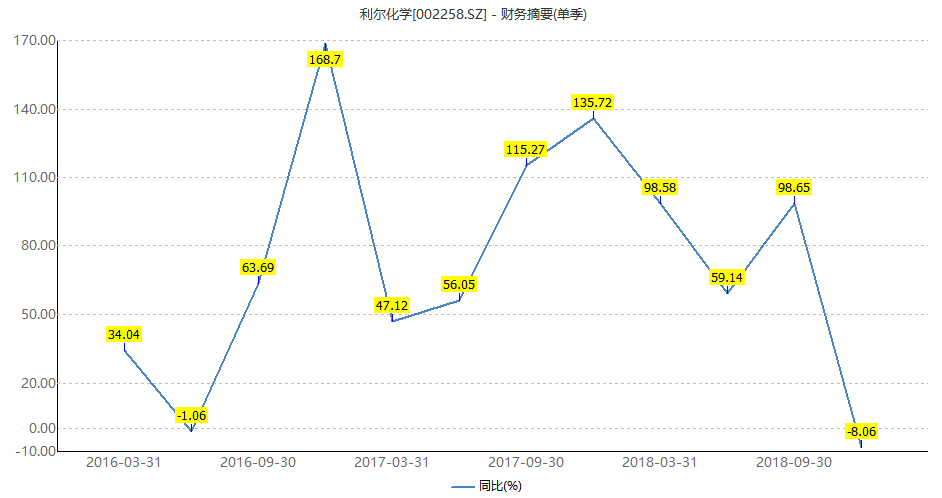

值得注意的是,与前三个季度单季同比99%、59%、99%的同比高速增长不同的是,利尔化学第四季度净利润增速同比出现下滑,这也是公司近十个季度以来首次出现单季业绩下滑。且第四季度的营收增速也由此前的超过30%,下滑至不足10%。

然而,此现象并非是利尔化学业绩增长转向的信号。事实是,去年第四季度,广安基地发生安全事故,对业绩造成了一定影响。2018年11月22日,广安利尔丙炔氟草胺车间发生爆炸,造成草铵膦、丙炔氟草胺等产品停产。2019年1月初草铵膦产线已恢复正常生产。

作为化工企业,利尔化学生产过程中,部分原料、半成品或产成品为易燃、易爆、腐蚀性或有毒物质。产品生产过程中涉及高温、高压等工艺,对操作要求较高。

经历上述事故后,安全生产对利尔化学的重要性上升。在2019年的展望中,利尔化学表示,要完成公司QEHS风险管理体系的建立,确保全年不发生重大的安全、环保、质量事故及相关行政处罚。

正在进行恢复建设的广安基地也是今年利尔化学业绩增长的保障。利尔化学表示,2019年将全力推进广安基地现有项目恢复及建设。

中信建投分析师郑勇表示,在广安建设的1000吨/年丙炔氟草胺原药及配套设施项目已全面投产,广安利尔复产后该项目在2019年将为公司带来丰厚业绩;同时广安剩余7000吨草铵膦项目预计2019年投产,此次草铵膦生产线采用拜耳工艺路线,进一步降低生产成本,草铵膦完全成本仅有7.3万元/吨(比市场平均成本低近3万元/吨),虽然2019年草铵膦投产项目较多,但是公司有望凭借成本优势脱颖而出。

光大证券分析师裘孝锋认为,草铵膦市场延续高增长,有望推升公司业绩上行。公司现有8000吨草铵膦产能,位居全球第二,广安基地10000吨/年草铵膦项目进入试生产,未来公司将成为全球草铵膦产能第一。

不止2019年有新增产能将投产,利尔化学再添布局新产能的计划。

在年报披露的同时,公司还在广安基地启动了15000吨/年甲基二氯化磷、含磷阻燃剂、L-草铵膦原药生产线及配套工程建设。此举意在进一步拓展布局草铵膦产品链。

这一项目计划投资额10亿元,建设周期3年。其中,15000吨/年甲基二氯化磷生产线预计从2019年3月开始建设,2020年6月达产;2000吨/年含磷阻燃剂(一期)、3000吨/年L-草铵膦(一期)生产线预计从2020年1月开始建设,2022年1月达产。

可见公司在2019年、2020年、2022年均陆续有新生产线达产。项目全部建成达产后预计可实现年营业收入约7.60亿元,年毛利润总额约1.37亿元,因甲基二氯化磷作为中间体难以具体测算,本计算未包括其贡献。

此外,利尔化学提出了利润分配预案,计划以公司总股本5.24亿股为基数,向全体股东按每10股派发现金红利2元(含税)。

评论