文|创邑icity

马云曾经预言:中国下一个首富,一定是在大健康领域。

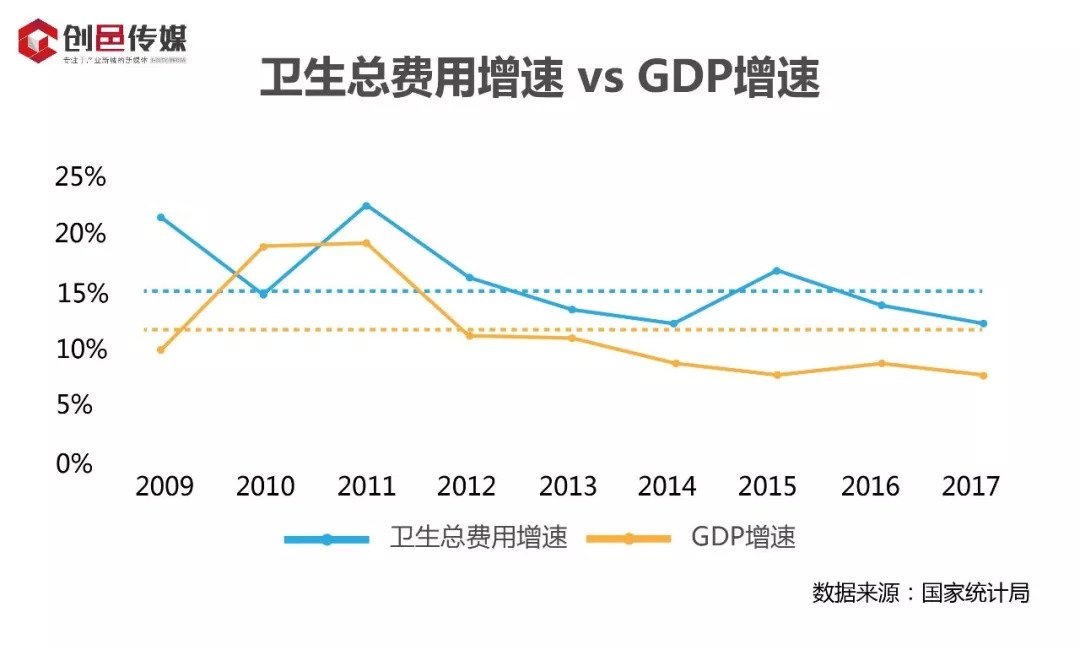

马云所言非虚。国家统计局数据显示,2017年我国卫生消费总额5.2万亿元,过去三年复合增长率远高于GDP增速,达13.5%。

毫无疑问,大健康产业是一块等待瓜分的大蛋糕,因受困于住宅地产天花板而急于寻求转型突破口的传统地产企业,纷纷以饿虎扑食之势闯进来。

那么,从健康地产的角度切入地产开发,会为传统地产企业们赋予新的增长动力吗?

房地产企业为何纷纷转型大健康?

近年来,传统房企掀起转型热潮,各寻“新欢”。

“以前陪我看月亮的时候,叫人家小甜甜,现在新人胜旧人了,叫人家牛夫人!”

这个《大话西游》里的经典桥段,是房地产企业纷纷“去地产化”的形象体现。

伴随着中国城市化进程的逐渐放缓,传统住宅地产开发正在遭遇天花板,在“去地产化”的大势影响下,传统地产企业已经完成了一波基于去地产化的改名运动。比如,恒大地产变更为“中国恒大集团”,保利地产更名为“保利发展控股集团有限公司”,万科地产更名为“深圳市万科发展有限公司”,朗诗绿色地产正式更名为“朗诗绿色集团有限公司”等。

大健康产业是一个万亿规模的大蛋糕。政府在“十三五”规划中明确提出“加强医疗服务体系建设,提升服务质量,以及强化康复护理,积极推进医养结合”的发展目标,十九大报告也明确提出“实施健康中国战略”。虽然大健康产业的投资巨大,回报期通常较长。但从长远来说,中国人口老龄化问题的日益加剧,将为大健康产业提供源源不断的市场增长空间。因此,一旦完成布局,将会为开发商带来成长期而丰厚的回报。

因此,在“市场潜力”和“政策红利”的双重利好作用下,很多房地产企业选择避开核心医疗环节这个短板,将健康与地产相结合,通过养老服务和泛医疗服务试水健康地产领域,力求通过“健康+居住”、“健康+旅游”、“健康+文化”、“健康+饮食”等方式,抢抓新的业务增长点。

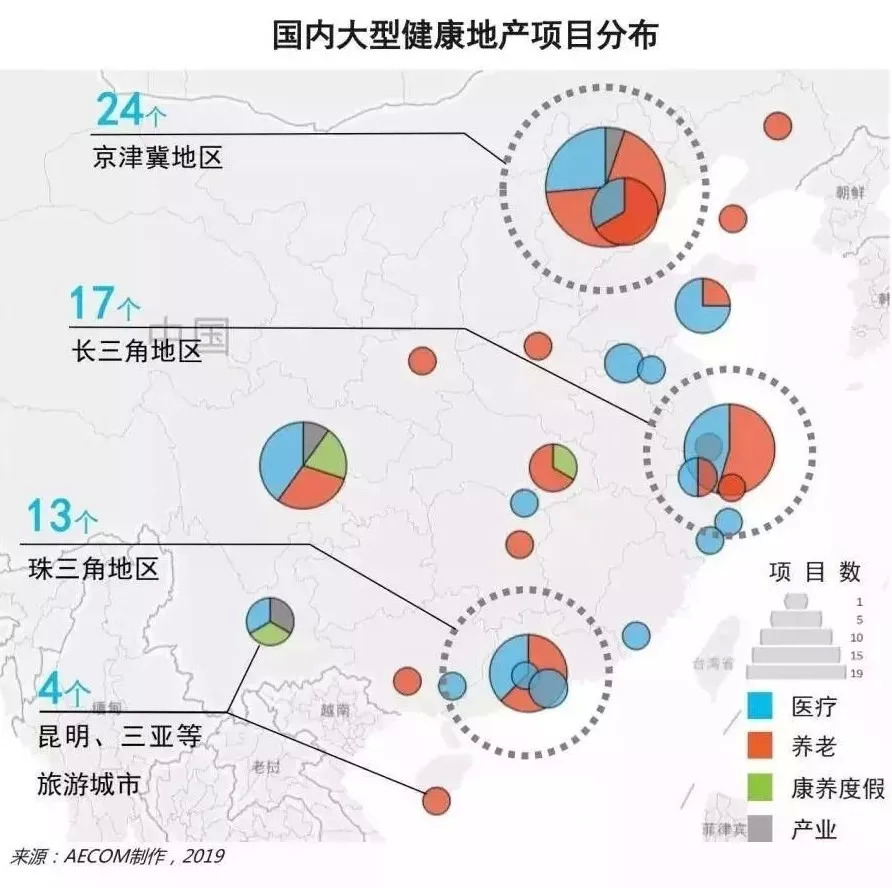

据AECOM近期推出的《2019中国健康地产研究报告》统计,目前在京津冀、长三角和珠三角地区是大型健康地产项目的主要分布地区。

传统地产企业是大型健康地产项目的重要推手。

在不久前的万达年会上,王健林宣布“万达正式全面进军大健康产业”,成立万达大健康集团,目标是在5年之内,将医疗产业做成万达新的支柱产业。

无独有偶,从房地产转型大健康行业的不只有万达,知名房地产企业诸如恒大、万科、碧桂园、华润、保利、远洋、泰禾、富力等等,都已纷纷公开表示,正在布局大健康产业领域。此前,腾讯、百度、阿里等互联网企业巨头,也大举投入大健康产业。

在国内,多个重点地产企业也采取了不同的战略布局,包括发挥传统地产业务资源协同性较高的优势,仅参与开发环节;或是深度参与养老和康养项目操作难度相对较低,自然资源和区位条件要求较高的项目;以及以参股或控股等品牌层面合作为主,针对如医美等具有市场前景的健康产业环节重点布局等。

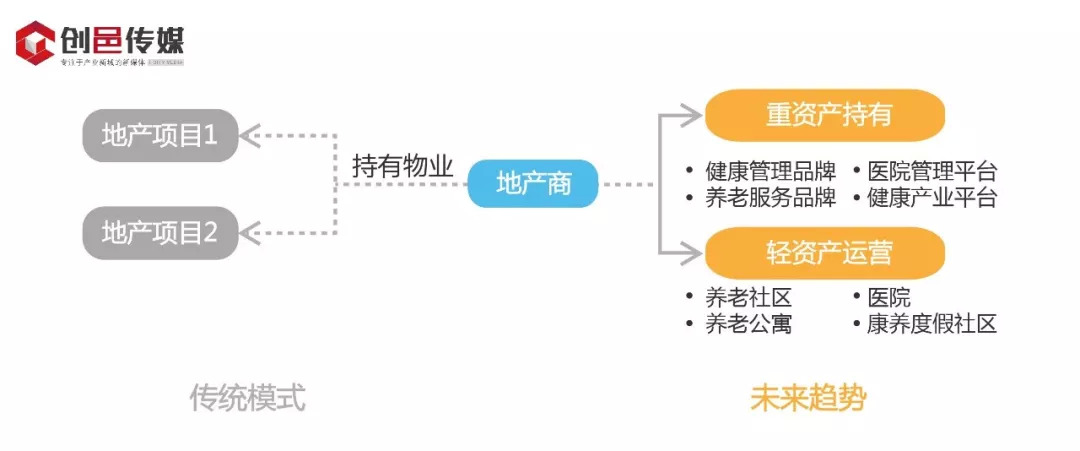

健康地产的开发和运营模式

AECOM认为,未来健康地产的开发与运营模式正产生以下变革:

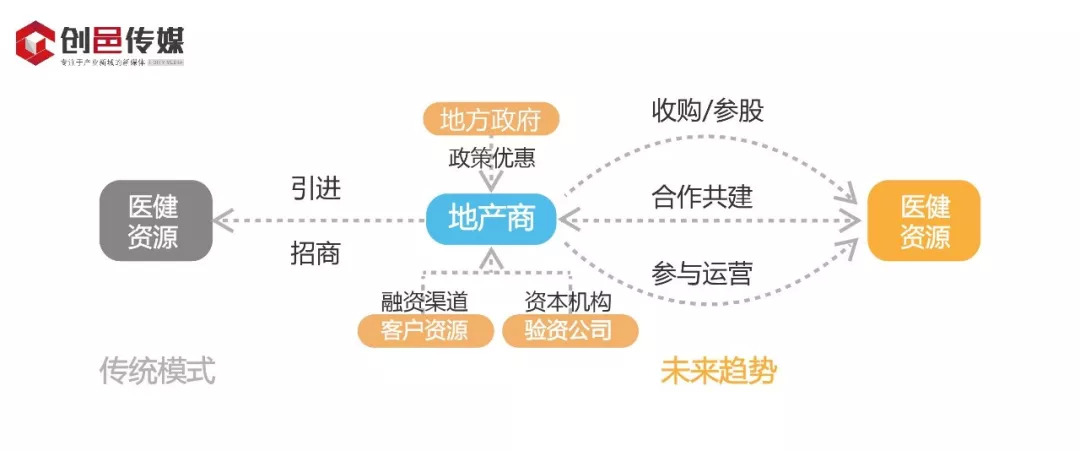

首先,健康地产领域的合作渠道将更多样。地产商与医疗健康资源的合作渠道从单一的招商引进发展成为双向合作共建、收购、参股、并购等,充分整合各方资源。

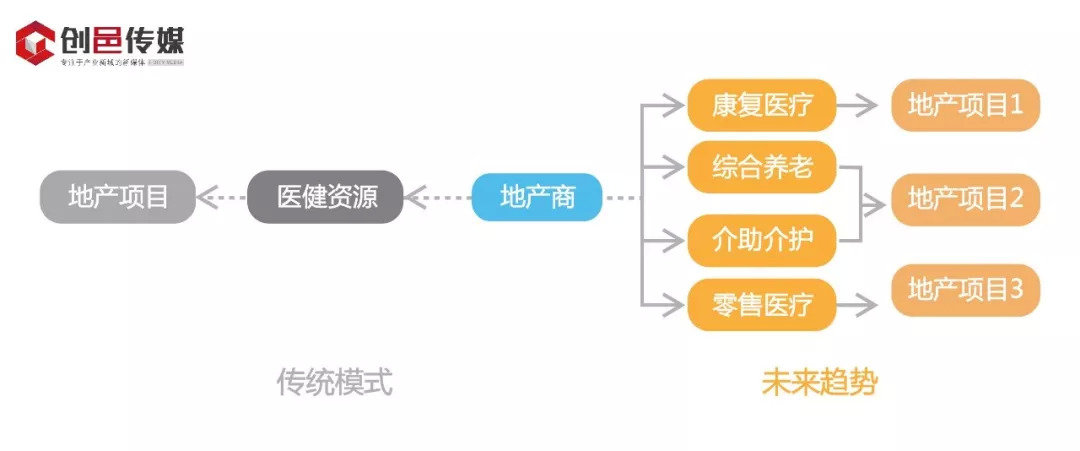

第二,健康地产领域的细分市场更专业。市场持续细分将成为未来健康地产开发的重要基础之一,对于细分专业市场中优质品牌资源的竞争更加激烈,要求开发商未来在拓展宽度的基础上还需更加关注细分医疗健康资源的筛选以及垂直市场需求的挖掘。

最后,健康地产领域的运营模式更复合。未来健康地产项目将更加关注服务环节的轻资产运营,快速实现品牌和运营模式的输出,拓宽盈利渠道,以缓解单纯的重资产模式给建设方造成的财务压力。

运营模式的变革和一线城市的成熟布局,将使得行业朝着更专业化、精细化的方向发展,同时基于已有项目孵化的品牌与管理模式将开始向三四线城市下沉,逐步形成规模化、连锁化布局。

成功的健康地产项目必备三要素

综上所述,AECOM在报告中指出,差异化、个性化和品牌化将成为未来健康地产开发运营的重要把控环节,即成功的健康地产项目离不开三个要素:

首先是,清晰而精准的市场定位必不可少。伴随健康产业的深入发展和市场的逐步细分,健康地产项目中客群、产业环节等的精细化解构和精准化定位,以及对应的专业化产品和细致化服务是构建竞争护城河取得市场成功的突破关键。

其次,健康产业项目对健康产业资源依赖度极重,产业内核是区分不同项目的根本要素,因此,导入符合定位的产业元素必不可少。因而,在项目规划和策划阶段,应通过产业遴选,定位适宜项目发展的健康产业环节,明确项目启动核心和导入路径,优先导入关联性较强、专业性较高的健康产业环节,并在项目内部形成产业闭环。

最后,高质量的运营是维持项目生命力的必然保证,而成功的项目通常在前期的设计环节已对后期运营有着细致考量。因此,在项目后期运营阶段,可以强化培育专业运营能力,逐步实现品牌输出和复制。

园区荟认为,作为一个顺应大趋势的长线投资机遇,对大健康产业链上的多方势力来说,健康地产都算得上是一门好生意。目前,这里面除了传统地产企业的跑马圈地,一些互联网企业也已经入局,还有更多觊觎者蠢蠢欲动。健康地产必然是一个多方势力角力的战场。未来,在这条赛道上当然可能诞生新的中国首富,不过赢家不一定是地产企业。

参考资料:AECOM《2019中国健康地产研究报告》

评论