文|艾瑞咨询

核心摘要:

市场规模:2018年中国网络婚恋交友行业市场营收为49.9亿元,网络婚恋行业在整体婚恋市场中渗透率为54.4%。

核心预判:中国网络婚恋交友线下服务为线上服务商业链条的延续,用户主要源于线上用户转化,虽线下用户规模不及线上,但其却具有高用户ARPU值且个性化定制服务灵活度高的特点,是未来商业化的重点通路。

监测数据:中国网络婚恋交友服务PC端月度覆盖人数持续小幅降低,移动端月独立设备数呈小幅波动增长,经过近5年的持续发展,网络婚恋移动端产品服务相对成熟,行业月独立设备数整体趋向稳定。

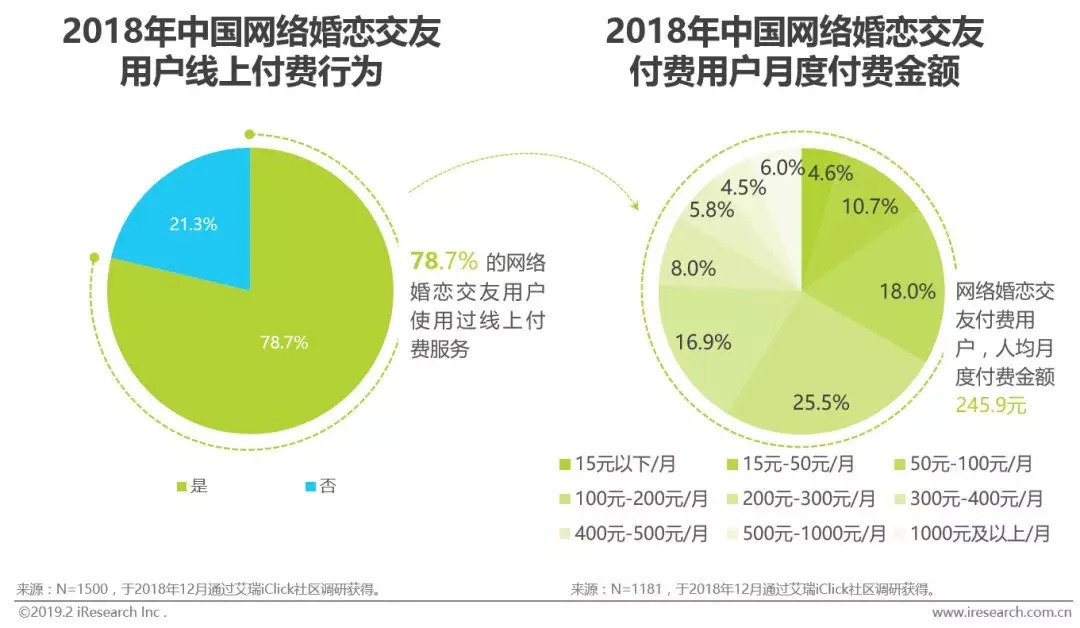

用户研究:中国网络婚恋交友付费用户占比较高,有78.7%的用户使用过线上付费服务,这主要源于网络婚恋交友从最初创建的付费沟通盈利模式及持续提高的服务体验。此外,从用户月度付费金额分布看,用户在100-200间的付费占比最高为25.5%。根据艾瑞调研显示,用户选择下载和使用婚恋网站APP的主要原因多为品牌知名度高以及原网站会员向移动端的迁移,另外亲友的推荐也是主要原因之一。

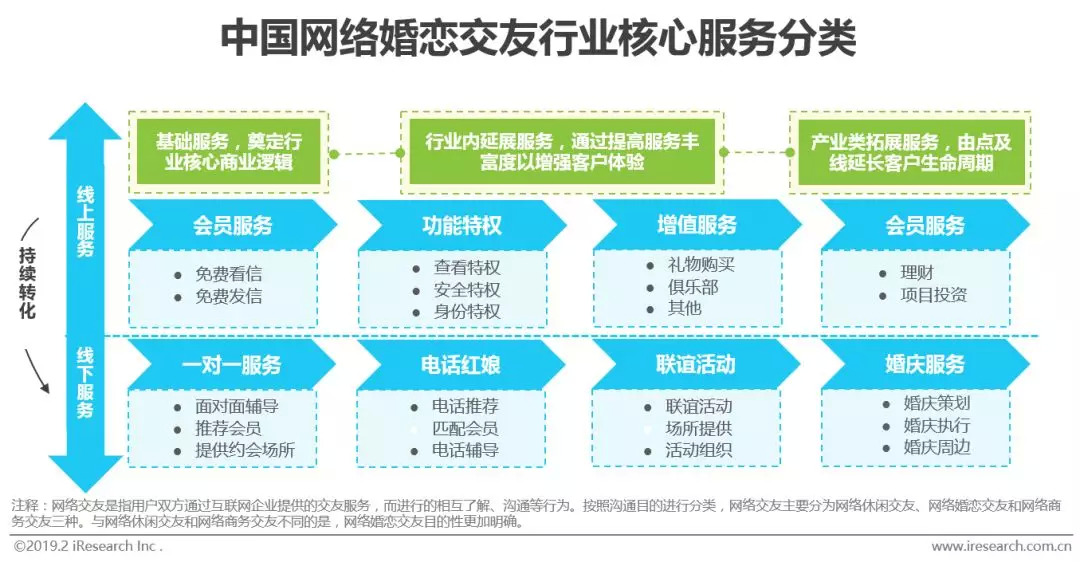

中国网络婚恋交友行业服务范畴

线上为源线下为业,线下服务是商业化的重点通路

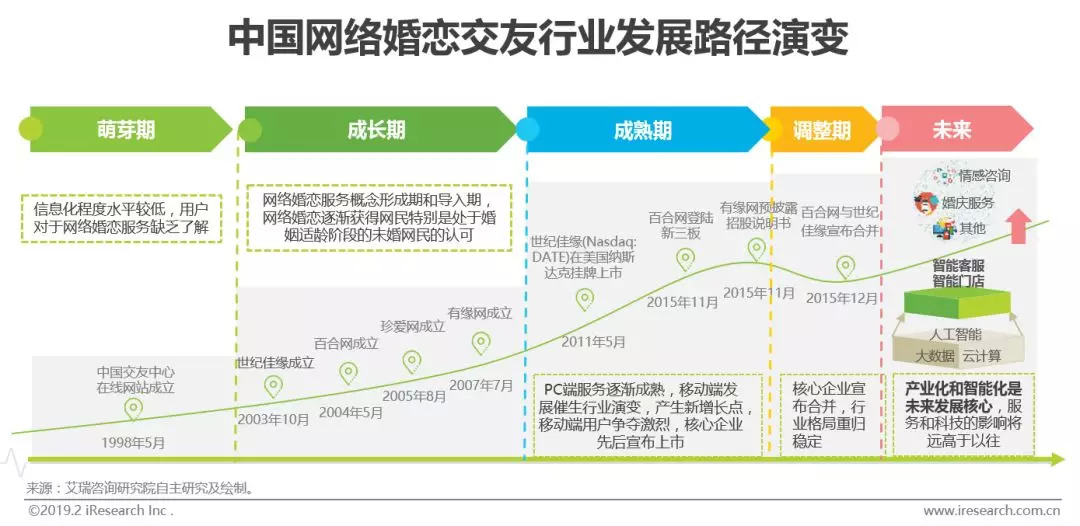

中国网络婚恋交友行业发展阶段

调整期已过,衍生业务拓展和智能化服务提升是现阶段主旋律

梳理20年来的网络婚恋交友行业发展历史,按照行业发展历程中不同时期的核心服务模式成熟度与资本化阶段划分,可分为“萌芽期“、”成长期”、“成熟期”、以及刚刚经历过的“调整期”。在萌芽期,由于互联网整体线上服务处于探索阶段,行业核心驱动主要为PC端网站服务能力构建;随后的成长阶段,核心企业在资本加持下陆续入局,PC端服务模式也趋向成熟,市场策略成为影响竞争格局变化的指挥棒;而进入成熟期后,移动端发展为行业带来新增长点,并在资本推动下迎来行业核心代表企业上市征程;随后进入调整期。现阶段随着人工智能、大数据、云计算等技术对互联网乃至各产业的影响逐渐深入,基于婚恋服务为核心的衍生服务拓展和智能化服务提升将是行业发展的主旋律。

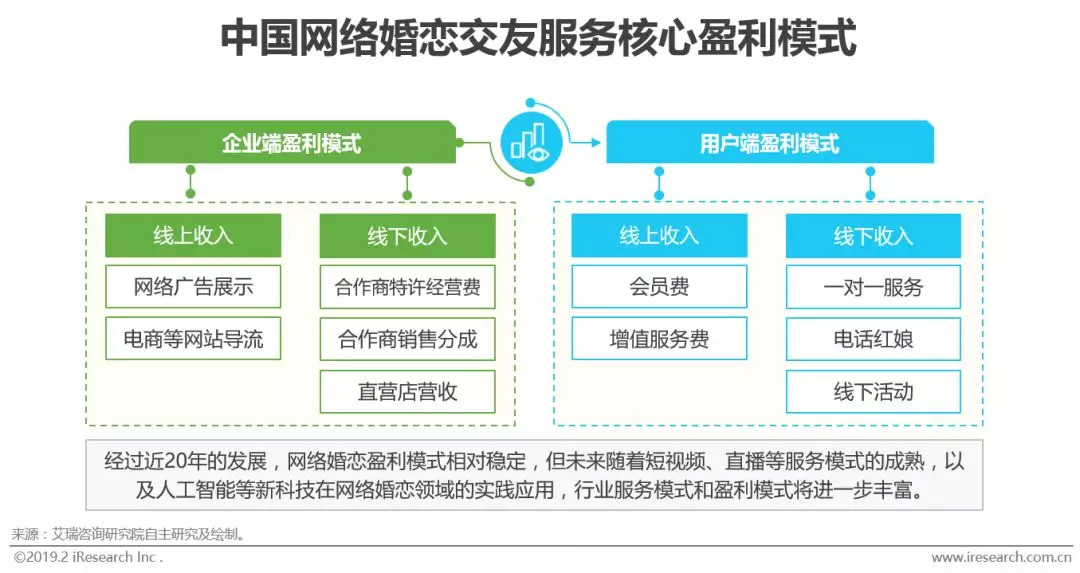

中国网络婚恋交友行业盈利模式

会员费和一对一服务费仍是现阶段主要盈利模式

中国网络婚恋服务商盈利模式分为TO B端和TO C端,目前在所有盈利模式中,会员费和一对一服务费是网络婚恋企业主要盈利模式。

(1)企业端(TO B):线上部分包括网络广告展示、电商等网站导流等,线下部分则主要包括合作商特许经营费、合作商销售分成和直营店营收等。

(2)用户端(TO C):线上收入部分包括会员服务以及增值服务,线下部分包括电话红娘、一对一服务和线下活动等。其中会员费以月度/季度/年度的形式收取,种类繁多;增值服务以提高婚恋成功为目的,包括按次付费和按时长付费等多种形式。

中国网络婚恋交友行业市场规模

2018年中国网络婚恋交友市场规模近50亿

2018年中国网络婚恋交友行业市场营收为49.9亿元,网络婚恋行业在整体婚恋市场中渗透率为54.4%,预计到2021年网络婚恋市场将保持稳定增长总营收超70亿,渗透率将进一步提升。

艾瑞分析认为,经过一轮资本助推后,现阶段网络婚恋行业营收恢复高速增长,其中核心企业百合佳缘集团双品牌运作成果显著,而珍爱网的快速增长也对行业起到一定促进作用,网络婚恋核心企业正持续借助品牌影响力,通过产业互联网路径,持续向婚庆、婚姻咨询、金融等业务拓展,未来随着网络婚恋核心企业的不断深耕,行业将保持稳定增长。

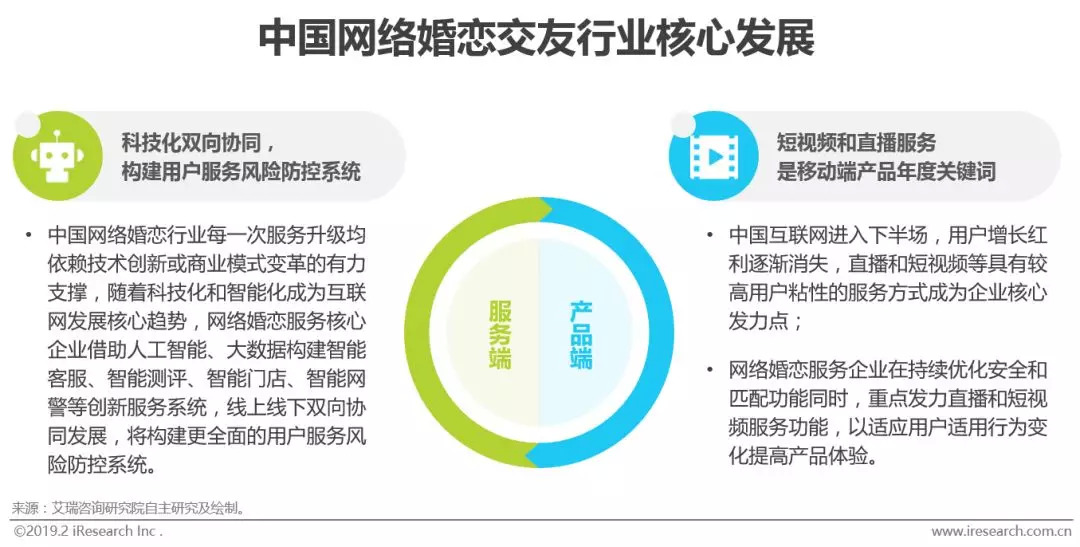

中国网络婚恋交友核心发展特征

科技加持下的产品服务创新将是行业常态

以人工智能为代表的新科技与网络婚恋企业相结合将促使未来的婚恋服务更具创新性,长期以来,网络婚恋行业中存在着诸如信息安全和匹配准确度等问题,随着大数据等相关技术的不断发展成熟,网络婚恋行业的服务模式将在未来发生变化,新科技的使用可以进一步提升用户的服务满意度,同时还可以降低线上平台和线下门店的运营成本,最终发挥协同效应,赋能产业服务升级。

中国网络婚恋交友核心发展特征

产业范畴持续延展,深耕婚礼场景拓展市场空间

现阶段网络婚恋核心服务企业不断拓展产业服务范畴,借力品牌优势深耕婚礼领域拓展市场空间。目标市场具有分散度较高且结婚消费不连续的特征,而通过网络婚恋交友平台延伸的线上备婚服务平台通过整合产品信息和社交化的内容分享,将备婚用户聚合并匹配给线下各细分结婚服务企业,其核心价值在于大幅降低传统结婚服务企业的获客成本。未来随着90后以互联网为核心信息获取渠道的原生网民,逐渐成长为核心决策群体,以及跨地域结婚服务渐趋成熟从而打破地域服务限制,通过网络婚恋交友服务延伸的线上结婚服务平台,将成为产业链利益分配的核心关键节点,对网络婚恋交友服务市场的进一步发展将有诸多裨益。

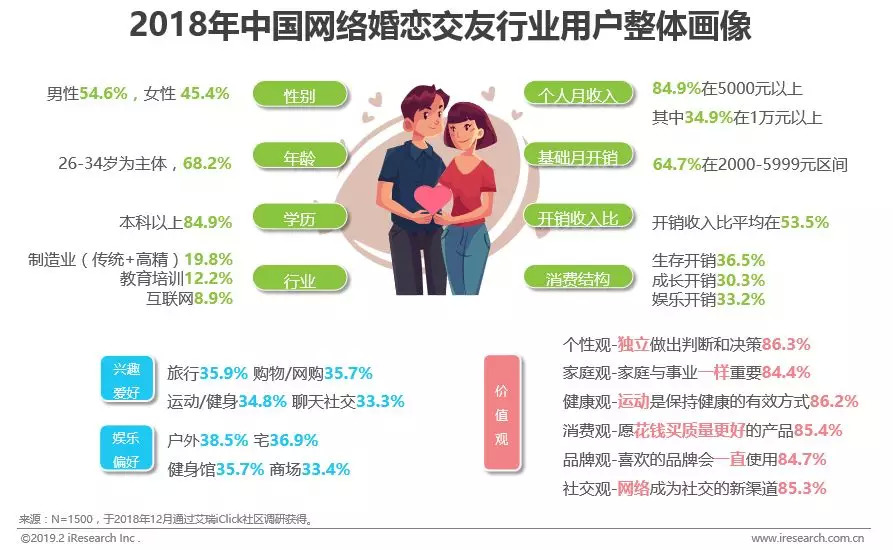

中国网络婚恋交友行业用户整体画像

本科学历,中等以上收入,26-34岁为主体人群,大部分重视家庭与事业,对品质生活有追求

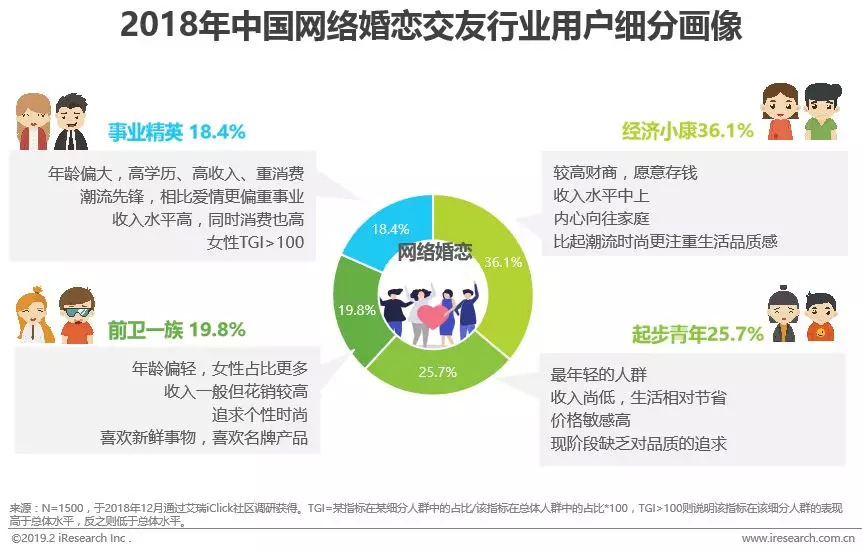

中国网络婚恋交友行业用户细分画像

网络婚恋用户可细分成不同特征的四类人群

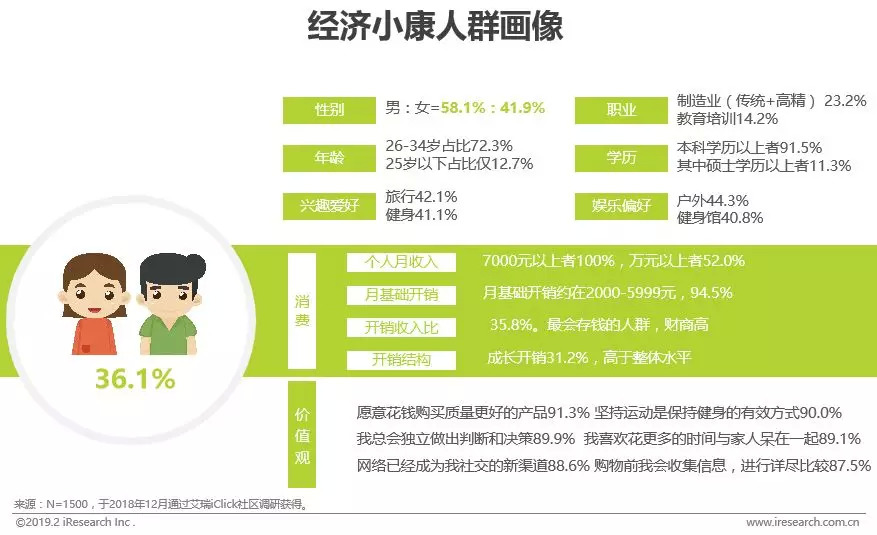

经济小康:占比最多36.1%,且具有较高财商,内心向往家庭,比起潮流时尚更注重生活品质感

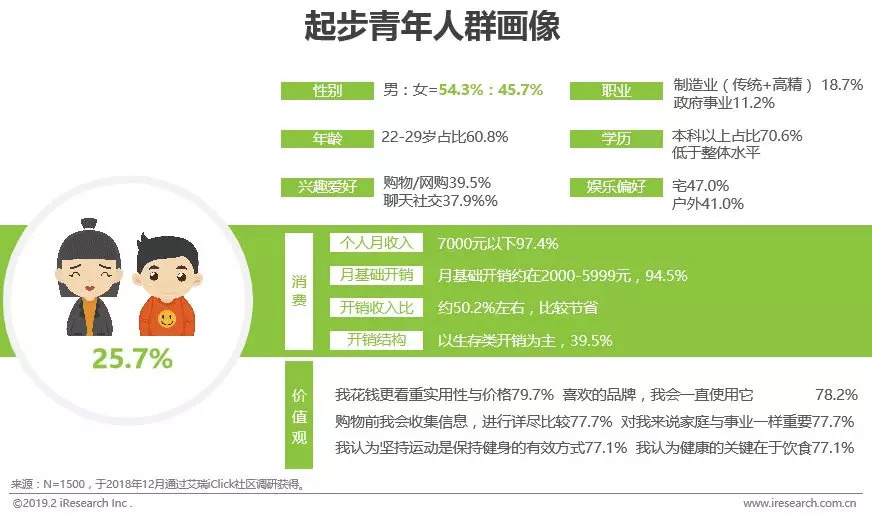

起步青年:最年轻的人群,收入较低且生活相对节省,现阶段缺乏对品质的追求

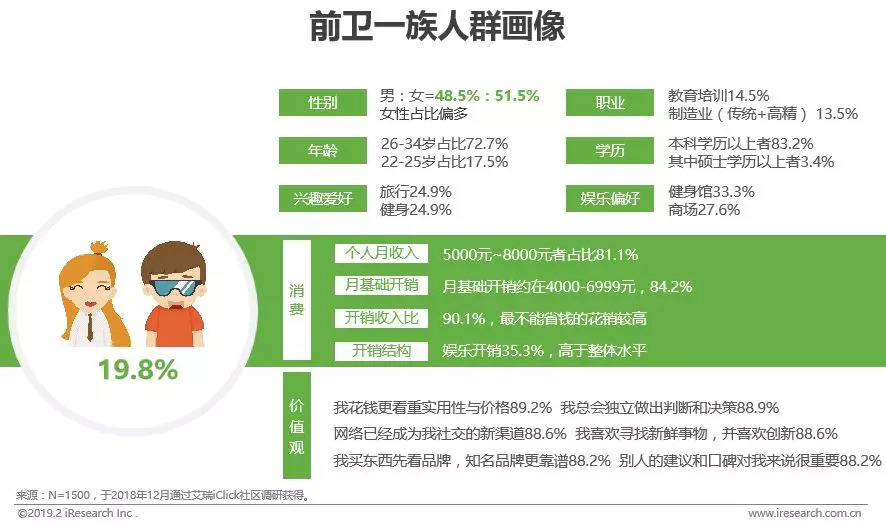

前卫一族:女性占比偏多,收入一般但花销较高,追求个性时尚,喜欢新鲜事物,喜欢名牌产品

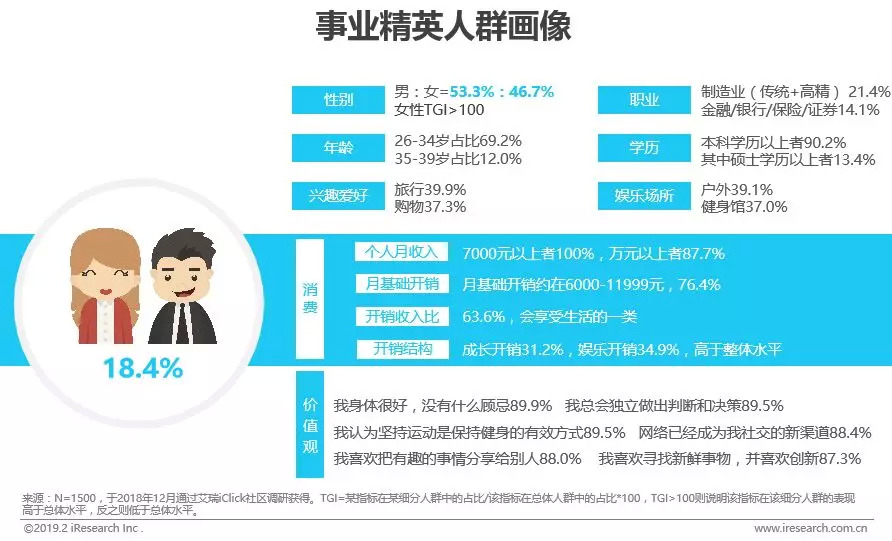

事业精英:年龄相对偏大,具有高学历、高收入、重消费和潮流先锋特征,相比爱情更偏重事业

PC端品牌分析-获客渠道

核心获客渠道为相亲类节目、社交媒体、电视广告和亲友介绍

根据艾瑞调研显示,婚恋网站最主要获客渠道是与相亲类节目的合作,其次是新媒体广告和传统媒体的电视广告,除此之外,线下亲友介绍也是重要渠道之一。相亲节目与婚恋网站目标受众相似,匹配程度高,易于有效吸引用户,社交媒体广告和电视广告面对范围广,利于更广泛的触达用户;在婚恋市场中,亲友介绍的力量不容忽视,企业的口碑建立十分重要。

PC端品牌分析-用户满意度

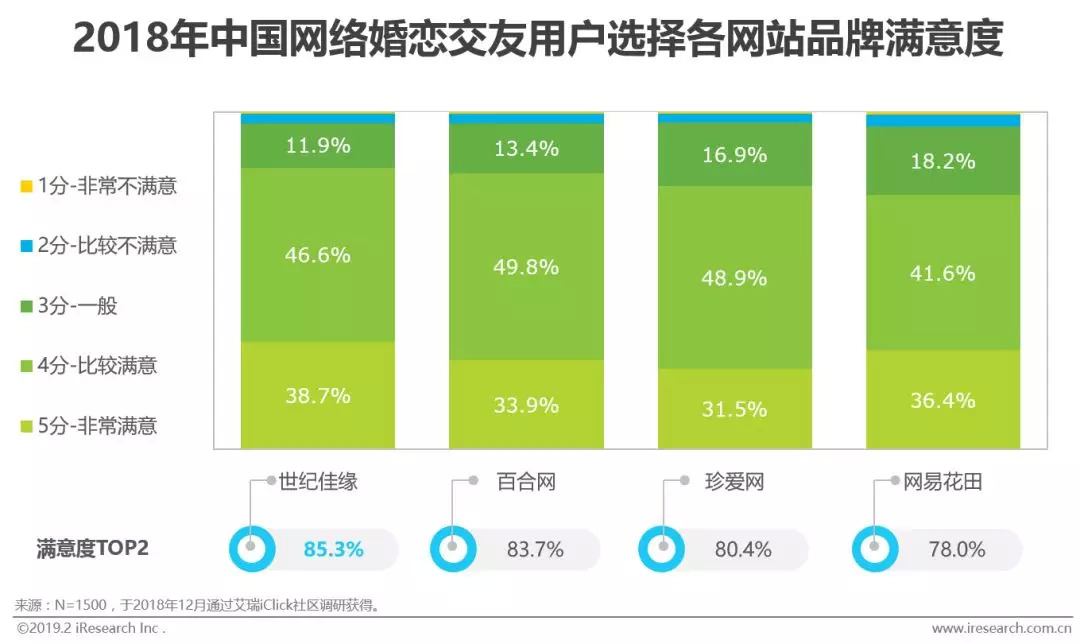

世纪佳缘网站在用户满意度上的得分更高

根据艾瑞调研显示,用户对几家婚恋网站在满意度上的评分普遍积极,世纪佳缘、百合网、珍爱网满意度TOP2(非常满意得分占比+比较满意得分占比)均达到80%以上,其中世纪佳缘网站的用户满意度评分达85.3%;这或与三个网站极佳的口碑传播基础有关。

移动端品牌分析-认知使用度

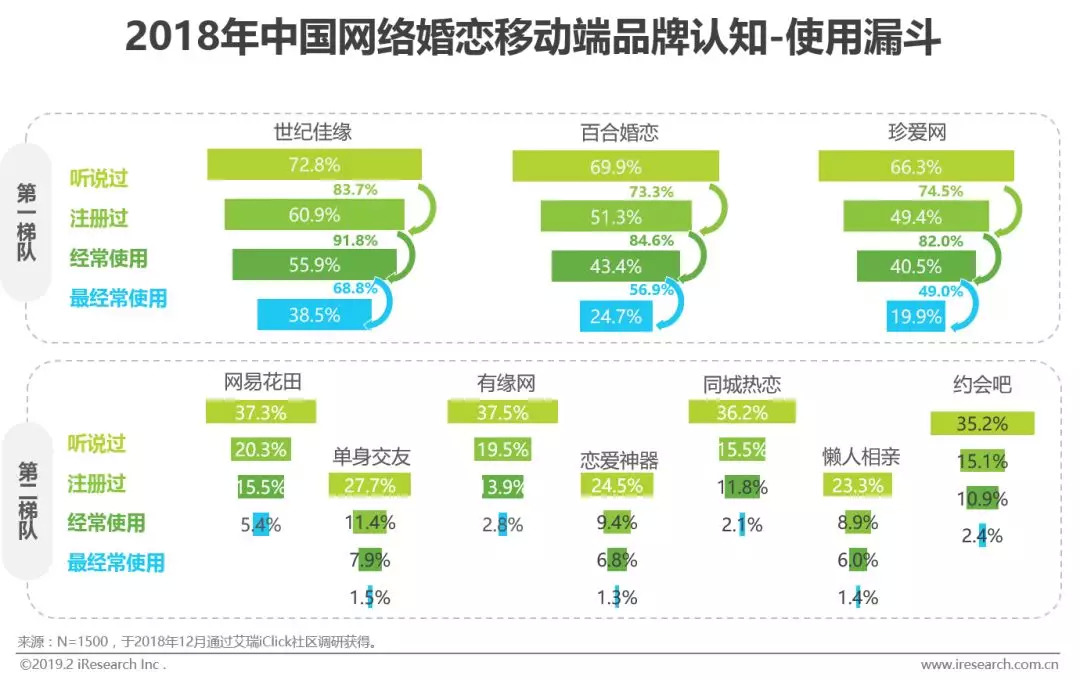

与PC端一致,移动端世纪佳缘、百合网、珍爱网处于用户认知使用的第一梯队,其中世纪佳缘是用户最经常使用的品牌

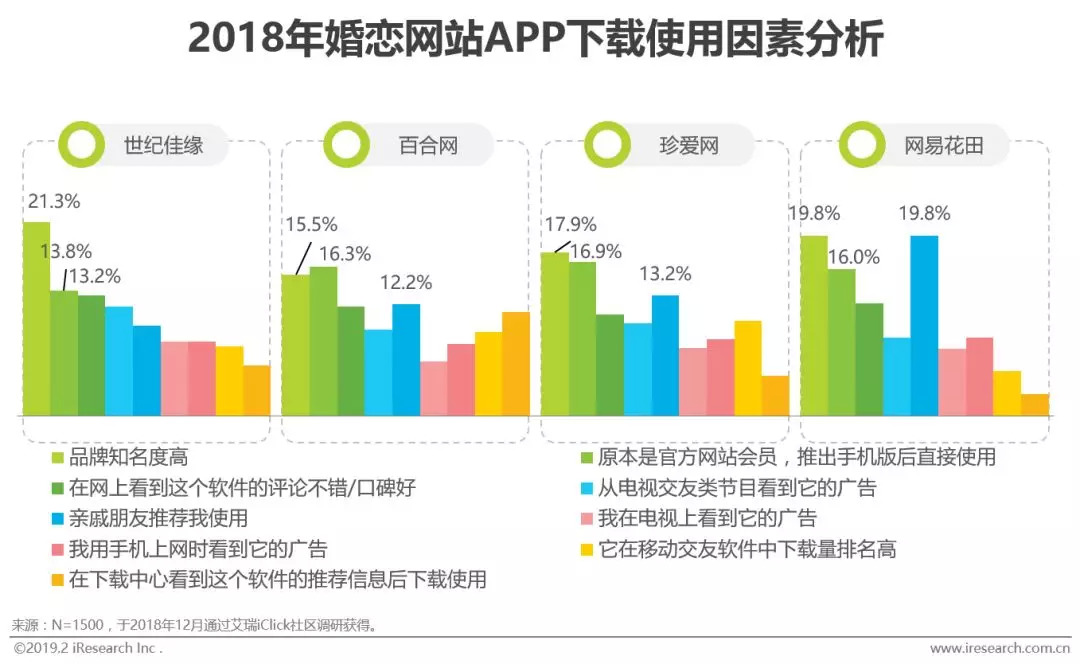

移动端品牌分析-APP下载使用原因

品牌知名度和原网站用户向移动端迁移是主要因素

根据艾瑞调研显示,用户选择下载和使用婚恋网站APP的主要原因多为品牌知名度高以及原网站会员向移动端的迁移,另外亲友的推荐也是主要原因之一。世纪佳缘和珍爱网的用户下载使用APP主要原因是品牌知名度高;百合婚恋主要凭借其网站会员到APP会员的迁移作用;网易花田除品牌知名度方面,亲友推荐也是主要原因之一。

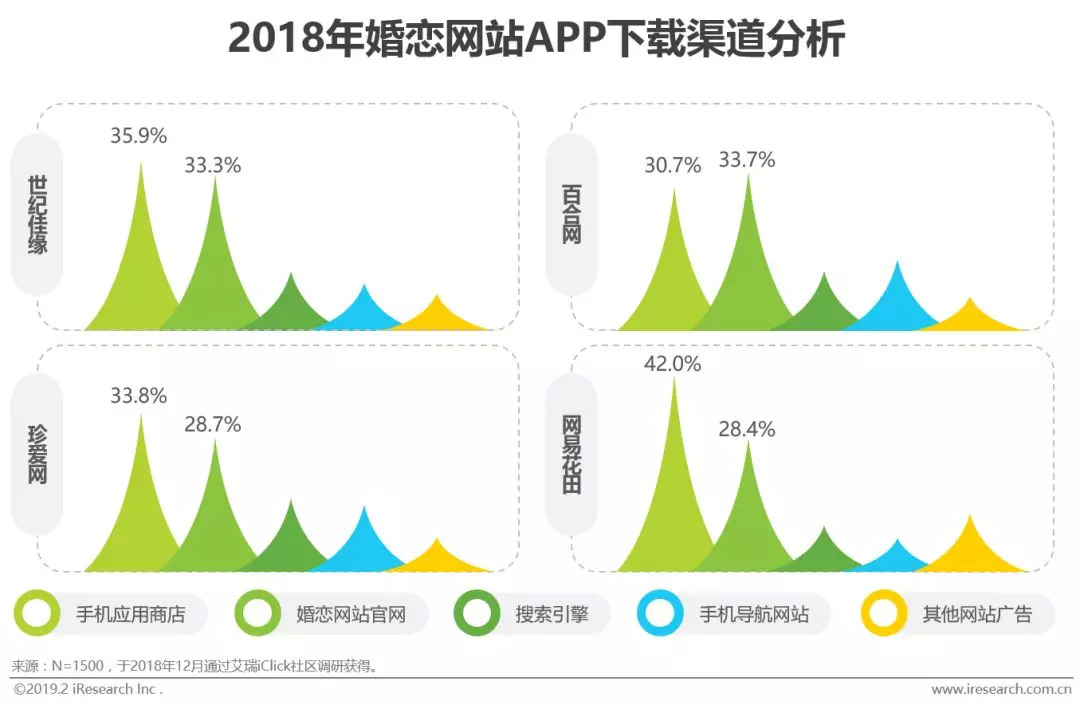

移动端品牌分析- APP下载渠道

手机应用商店和婚恋网站官网是主要下载渠道

根据艾瑞调研显示,用户下载App的渠道大多为手机应用商店搜索下载,其次为婚恋官网。

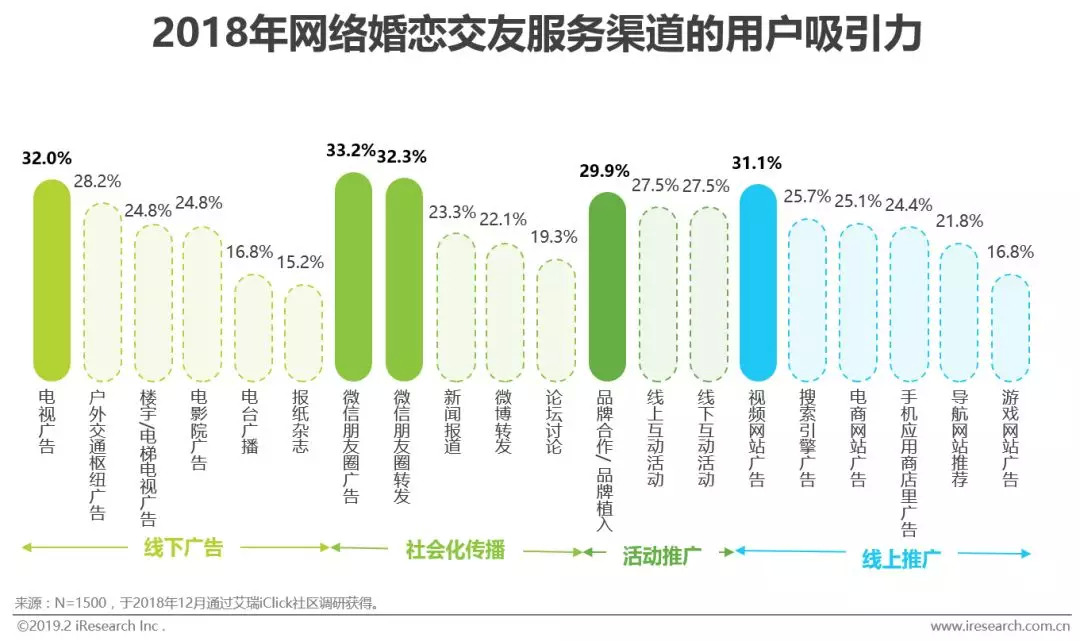

用户行为-渠道吸引力

朋友圈、电视广告、视频网站广告、品牌合作更吸引用户

根据艾瑞调研显示,对于网络婚恋交友用户来说,社会化传播渠道中的朋友圈广告和转发是最具有吸引力的信息渠道;另外,具有庞大受众群体的传统电视广告、在PC时代慢慢兴起的视频网站广告、以及与其他品牌合作/品牌植入,均对用户有较强吸引力。

用户研究-付费金额

网络婚恋交友付费用户占比超7成,且人均消费金额为245.9元

根据艾瑞调研显示,中国网络婚恋交友付费用户占比较高,有78.7%的用户使用过线上付费服务,这主要源于网络婚恋交友从最初创建的付费沟通盈利模式及持续提高的服务体验。此外,通过用户月度付费金额分布来看,用户在100-200间的付费占比最高为25.5%。

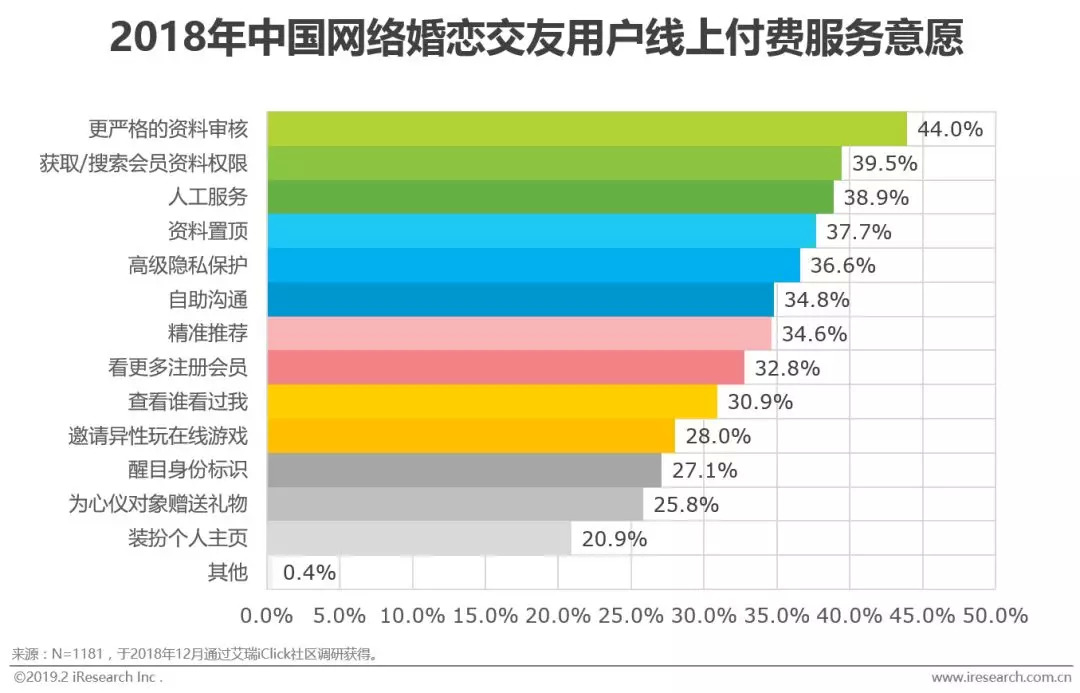

用户研究-付费意愿

用户很重视安全性,愿意对更严格的资格审核付费

根据艾瑞调研显示,用户在付费服务中付费意愿最高的为“更严格的资格审核”占比达到44.0%,说明现阶段安全性仍是用户最关心的问题之一,此外“获取/搜索会员资料权限”、“人工服务”、“资料置顶”和“高级隐私保护”等增值服务功能改善也更能促使用户付费。

用户研究-付费原因

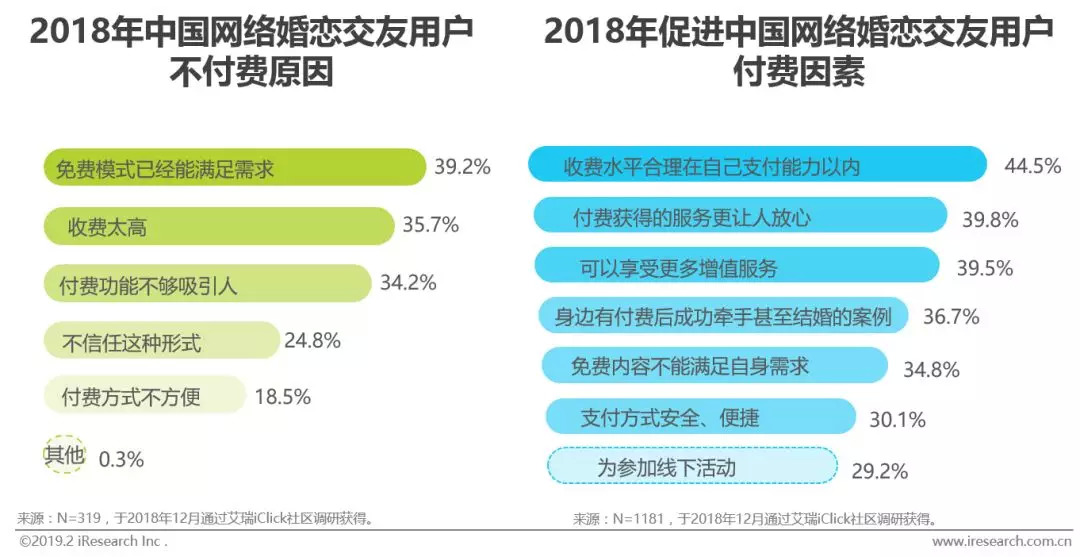

收费水平合理,是促使用户付费最重要的原因

根据艾瑞调研显示,网络婚恋交友44.5%的付费用户表示,收费水平在其支付能力以内是其产生付费行为的核心原因,此外收费获得的服务更让人放心和可以享受更多增值服务也是近4成用户使用付费服务的核心原因。而用户不付费的核心原因主要有免费模式已经满足需求、收费太高、付费功能不吸引人,用户占比分别为39.2%、35.7%和34.2%。

用户研究-线下付费活动

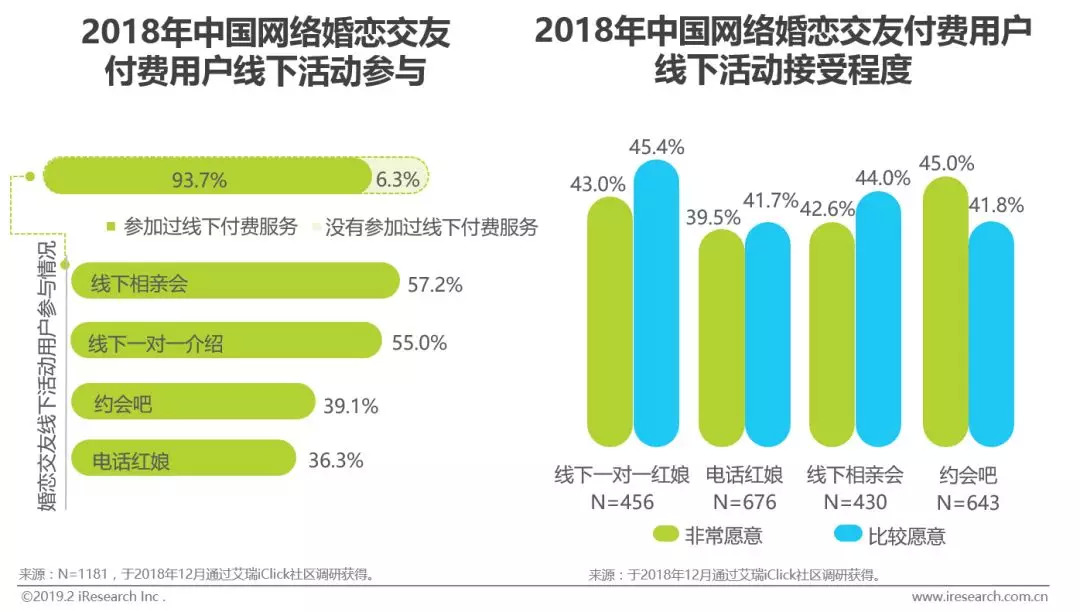

超9成线上付费用户参与过婚恋交友线下付费活动

根据艾瑞调研显示,在线上付费用户中,有93.7%的用户表示曾参与过线下付费服务,其中线下相亲会和线下一对一服务最受欢迎,用户占比均超5成分别为57.2%和55.0%。而未曾参与过的线下付费活动的网络婚恋交友付费用户对约会吧接受程度最高,其次是线下一对于红娘,再次是线下相亲会。

评论