文|智堡 钟政昊

编辑:孙衍博

美国联邦债务上限的暂停日期将于3月1日结束,债务上限将在3月2日重启,恢复到22万亿美元左右。本文分析了债务上限的来龙去脉,此次财政部将如何应对,以及债务上限对短期国债和回购市场的影响。

文章要点:

-

美国政府违约的几率基本为零。财政部必会使用其掌握的会计工具,即所谓的非常措施 (Extraordinary measures),作为权宜之计以避免政府债务违约。

-

通过非常措施创造额外借贷的能力约在3000亿美元左右。非常规措施再加预期税收流入,将允许财政部在8月底前都可以在债务上限之下运作。

-

关于债务上限的政治辩论 (提高、暂停或改革) 还将持续整个19年夏天。目前看来,在下个财年开始前再次暂停债务上限的可能性更大。

-

债务上限机制对短期国债和回购市场存在三种截然不同的影响。前两种直接影响了短期国债的发行量,后一种则影响了国债持有者的预期。这些影响都会造成市场的波动,甚至美联储利率走廊的稳定性。

什么是债务上限?

一言以蔽之,美国债务上限是对美国财政部可能产生的国家债务总额的立法限制,从而限定了联邦政府可以借多少钱。这里需要仔细甄别国家债务(National Debt) 的概念,这也是媒体经常犯错的地方。国家债务 (或美国联邦政府债务) 包含了两个部分,政府间债务(Intragovernmental holdings) 和公共债务(public debt)。

根据美国财政部的定义,政府间债务是指政府信托基金、循环基金和专项基金所持有的政府账户系列 (Government Account Series) 证券,以及联邦融资银行 (Federal Financing Bank) 证券。当政府从这些基金借款以帮助其当前运营时,就产生了政府间债务。

公共债务是联邦政府向公众发行的有价证券,为已出现的预算赤字融资。它包含所有由个人、公司、州或地方政府、联邦储备银行、外国政府和美国政府以外的其他实体所持有的联邦债务。由于公众债务通过金融市场流动,它与经济的关系比政府间债务 (即内部簿记) 更为直接。公众持有的证券种类包括但不限于国债、TIPS、美国储蓄债券以及州和地方政府系列证券 (SLG)。

截止目前,美国政府间债务约5.9万亿美元,公共债务约16.3万亿美元,国家债务合计约22万亿美元 (下图)。因此,许多媒体报道中“美国公共债务突破22万亿美元”,实际上是不准确的。

来源:美国财政部

为什么会有债务上限问题?

除了丹麦,美国是世界上少数几个存在法定债务上限的国家。从某种意义上说,这也是个历史遗留问题。

1917年前,美国政府每次发债都须得到国会批准,且期限、利率和具体用途等方面咸由国会裁断。一战前夕,这种做法开始显得过于繁琐,令政府掣肘而难以迅速开支。于是,债务上限的概念于1917年通过《第二自由债券法案》(Second Liberty Bond Act) 首次颁布,并设定为115亿美元,以简化程序并提高借贷灵活性。

发债规定在1930年代进一步放松,直到1939年,国会设立了第一个覆盖几乎所有政府债务的总债务上限 (Aggregate debt limit ),将其定为450亿美元,比当时的总债务高出10%左右。此后国会基本上就是告诉财政部:“你可以借这么多钱,但自己想最佳办法去借”。当债务上限被突破之后,国会便提高债务上限,由此产生了所谓的提高债务上限问题。

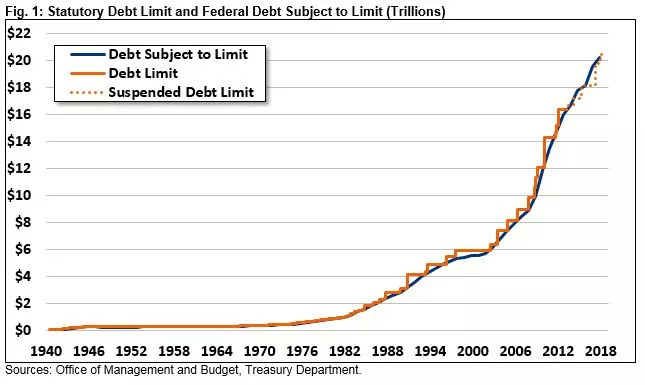

自1939年采用总债务上限模式至今,债务上限已被提升了105次,2000年后就被提升了18次,额度则提高了约100倍 (下图)。1980年代,债务上限从不足1万亿美元增加到近3万亿美元。1990年代,这一数字翻了一番,达到近6万亿美元。在21世纪头十年,这一数字继续翻番,达到12万亿美元以上。2011年的《预算控制法》(Budget Control Act) 自动将债务上限提高了9000亿美元,并授权总统将上限再提高2.1万亿美元,至16.39万亿美元。自2013年2月以来,立法者已经六次暂停债务上限 (下图虚线)。而最近的一次暂停始于2018年2月9日,将于2019年3月1日结束,也就是此次债务上限问题的由来。

来源:Committee for a Responsible Federal Budget

这次怎么办?

由于国会两党未能在3月1日前达成任何重新暂停债务上限的协议。那么3月4日之后,财政部将不得不依靠其非常措施和税收在债务上限下运作。而关于债务上限的政治辩论 (提高、暂停或改革) 还将持续整个19年夏天,并可能最终被再次暂停。

财政部过去使用过几种会计手法,在达到债务上限后仍能继续借款。其本质是将非流通 (non-marketable) 的债务和政府内部借据转化为可流通 (marketable) 的债务,然后出售给公众筹集资金。

这些非常措施包括 (但不限于):

-

暂停财政部对联邦雇员退休储蓄计划 (G-Fund) 的每日再投资。根据上文所述,由于财政部可流通与非流通债务都会计入债务上限。通过暂停对G-Fund中非流通证券的每日再投资,财政部释放了在流通市场借款的权限,它可以用它来结算每月定期的账单和利息支付。同样的财政部还可以暂停对汇率稳定基金的日常再投资。这两项措施可在债务上限下释放约2750亿美元的空间。

-

暂停SLG的发行。SLG也是非流通财政部债务,用于帮助州政府和地方政府在现有债务到期前进行再融资。但没有法律要求财政部发行这些证券。SLG的发行规模约为每月30亿至150亿美元。此外,财政部还可以通过调整现有SLG的利息支付方式,获得少量的借款空间。

-

宣布“债务发行暂停期”。在此期间,财政部可暂停在公务员退休及伤残基金和邮政服务健康福利基金的新投资。它还可以赎回在这两个基金中的一些现有投资。每暂停一个月的新投资,财政部就能在债务上限下获得约80亿美元的空间。

不过,根据巴克莱银行的估计,从3月到8月底,通过非常措施创造额外借贷的能力将被限制在约3000亿美元。非常规措施再加预期税收流入,将允许财政部在8月底前都可以在债务上限之下运作。这意味着,关于债务上限何去何从的讨论还会一直持续到夏季,并最终可能再次暂停债务上限。

对短期国债和回购市场有何影响?

债务上限机制对短期国债和回购市场造成了三种截然不同的影响。

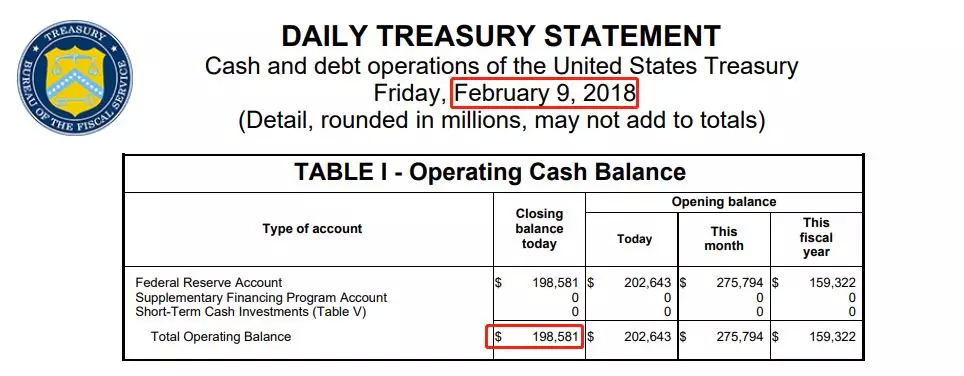

第一种影响是由于债务上限机制对美国财政部现金余额 (Cash balance) 的限制所造成的。在暂停债务上限期间,财政部可以根据需要发行尽可能多的债券。但存在一个限制,即暂停期间最后一天的现金余额应等于暂停发行时的水平。这也意味着财政部在3月1日这天的现金余额要回到2000亿美元 (即回到下图中本轮暂停期开始日的现金余额)。

来源:美国财政部

那么,为了推动现金余额达到3月1日目标 (2000亿美元),短期国债发行势必放缓,这在很大程度上已经发生了 (下图)。这种效应虽然是短期的,因为一旦现金目标达到,财政部就可以自由地再次提高,但关键之处在于如果再次暂停之前债务上限需要花费很长时间,那么这种暂时性扭曲将会很强烈。如果论战过于旷日持久,当通过再次暂停债务上限时,财政部会耗尽现金储备。那么随着下一次债务上限到期日临近,财政部需要大幅度缩减短期国债的发行。

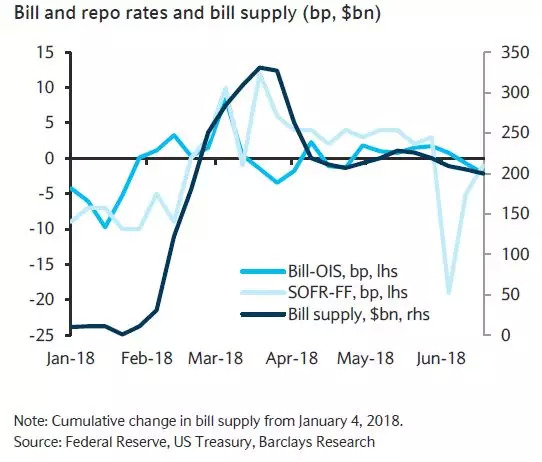

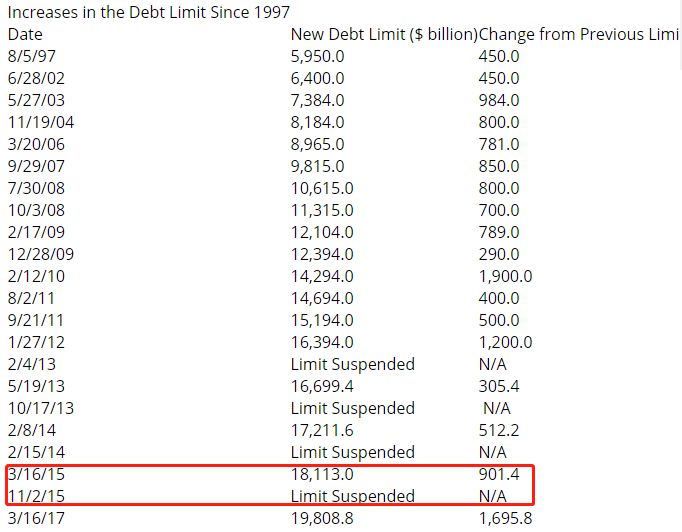

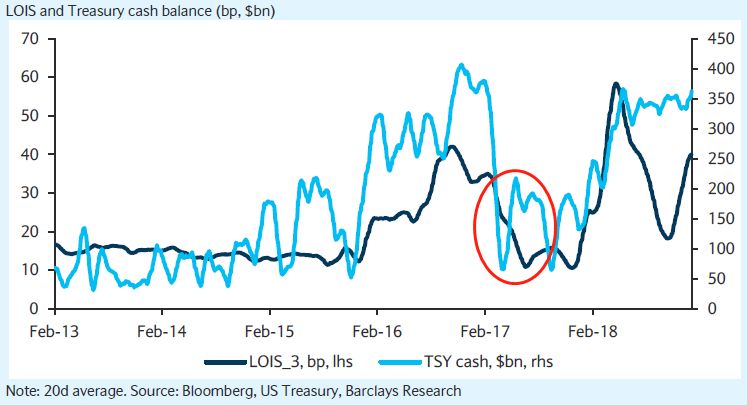

举例来说,由于在2015年提高债务上限花了很长时间,当该上限最终被暂停时 (下表),美国财政部手头只有250亿美元。因此,财政部需要在2017年3月15日 (15年的暂停到期) 将其现金余额从2016年底的逾4000亿美元降至250亿美元。这导致了美国短期国债缩减1260亿美元,但对SOFR或短期国债收益率都没有太大影响,不过有人指出,这是同期Libor-OIS收窄10个基点的原因 (下图)。

第二种扭曲是在债务上限再次暂停、财政部能够重新补充其预防性现金余额之后出现的。过去,美国财政部一般会迅速行动以重建余额,通常是大幅增加每周定期拍卖,并结合现金管理券 (Cash Management Bill, CMB) 的发行。2018年,美国财政部在2月9日 (债务上限被暂停) 至3月31日期间,净短期国债发行量增加了3300亿美元。这导致了短期国债和回购利率的大幅上升 (上张展示Bill-OIS和SOFR-FF的图)。这对货币市场产生了扰乱,由于回购利率所面临的上升压力足够大,这足以激励联邦住房贷款银行 (FHLB,FF-IOER套利中的贷款方) 克服对三方回购的厌恶之情,同时提高了它们在联邦基金市场上的议价能力。

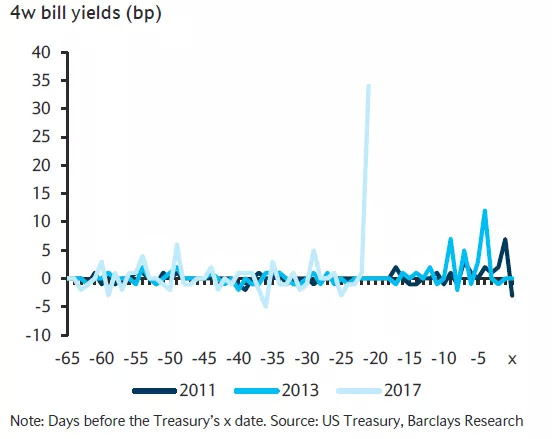

最后也是经济上最重要的一点,随着美国财政部越接近X日,人们对财政部延期付款感到焦虑。这里的X日指的是,在过去,财政部长会明确规定预计何时将用尽所有的非常措施,而这个明确的日期就是X日。投资者担心,他们的国债本金和利息支付可能会推迟,因为债务上限没有及时提高,财政部无法发行替代债券。可以预见的是,短期国债到期日在临近X日时,将会贬值 (收益率上升),隔夜回购利率也会上升 (下图)。

(End.)

声明:本文仅代表作者个人观点,不代表智堡立场;文中图片来源于网络,如有侵权烦请联系我们,我们将在确认后第一时间删除,谢谢!

智堡公众号(zhi666bao)

评论