与销售的低潮形成反差的是,榜单上第一梯队的内部竞争仍然令人瞩目。

榜单点评

随着2019年春节的喜庆气氛逐渐被平淡的生活稀释,人们的工作和生活也逐渐回归正轨。少了5个工作日的短暂2月,也是每年房企销售的最淡季。而一路高歌猛进的2018年上半年也已经逐渐远去,调控下的房企们,销售数据也稍显疲态。

根据观点指数TOP100榜单,2019年1-2月房企销售金额TOP100合计为12352.31亿元,同比下降0.64%。

与销售的低潮形成反差的是,榜单上第一梯队的内部竞争仍然令人瞩目。从2018年10月份到2019年2月份,万科完成了从第3名到第1名的弯道超车又再次被碧桂园反超,冠军位置的争夺竟在这个淡季愈发白热化。

而第一梯队与后来者的差距也正在逐步扩大,1月份95.79的差距到2月份进一步拉大到143亿元。保利发展独自成为了第二梯队,与前后的差距都超过了100个亿,其殿军之位也逐渐变得再次稳固起来。

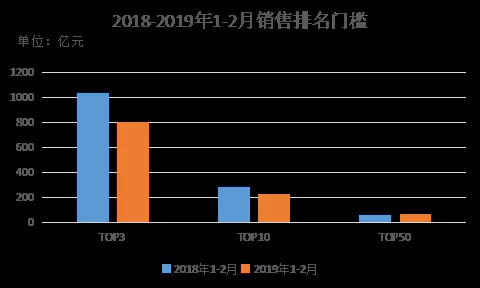

总体来看,2019年1-2月TOP3、TOP10、TOP50的门槛分别达到788.29亿元、234亿元和70.32亿元。相比2018年1-2月的门槛值,分别下降了22.48%、20.71%和上升了9.96%。

数据来源:观点指数统计

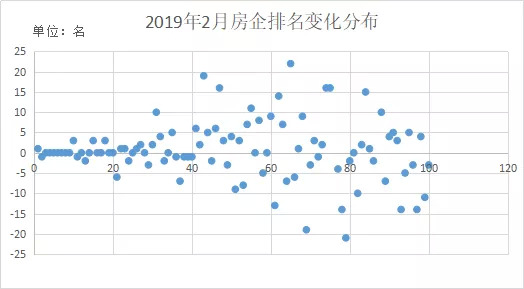

门槛值的下降,同样给了后来者们逆袭的可能性。在赛车比赛中,弯道往往是超越对手的最佳时机,“刹车点”和“入弯角度”的选择往往通向着不同的结果。在调控环境和春节淡季的叠加影响之下,房企们的销售方式和力度也在逐渐调整。据观点指数统计,2019年2月份的TOP100房企中,排名向前变动超过10名的企业有10家,其中变动最大的是联发集团,从87名一跃成为65名。从图中可以看出,竞争最激烈的区域集中在50~80名的范围,房企们排名起伏不定。

数据来源:观点指数统计

美元债再起 融资压力带高外债利率

2019年2月份,距离房企3月份的集中债务Deadline越来越近,偿债压力也逐渐升高。有第三方数据统计显示,2017年中资美元债券爆发式增长,2019年到期美元债券在1000亿美元以上。而由于发改委近年来明确限制房企发境外债补充资金和投资境外项目,因此用途已缩窄至“借新还旧”。

在销售增速放缓的条件下,房企们几年前的融资难以用增长来覆盖,手中现金的紧缺,更是让房企们不得不使出百般解数来在资本市场进行再融资。

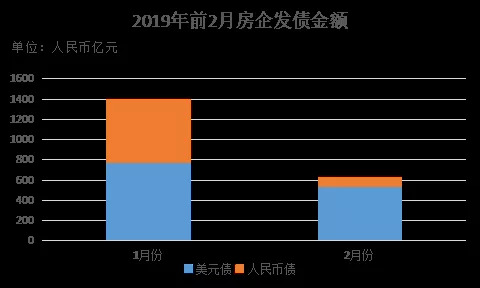

据观点指数统计,1月份房企共发行债券融资71笔,合计人民币约1397.11亿元,其中人民币债券46笔共629.96亿元,美元债券32笔共约767.15亿元人民币。

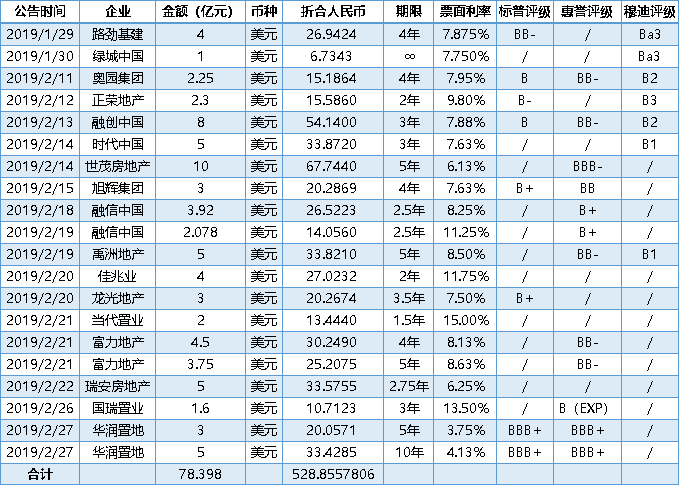

而2019年2月份,中国房地产企业共发行债券融资28笔,共约合人民币557.26亿元。其中境内债仅有8笔,境外债有20笔,美元债的金额比例占到了83.57%。

数据来源:观点指数统计

国内的春节假期或许是房企境内发债脚步放缓的主要原因之一,而其他原因显然也包括了房企越来越高的境外融资难度和越来越近的境外债到期压力。

值得注意的是,房企1月份所发行的美元债券利率范围在5.25%~15.00%,而2月份的利率范围为3.75%~15.00%,下限有所下降。而相应地,1月份房企发行的人民币债券利率范围为2.98%~8.00%,2月份的人民币债券利率范围为3.04%~8.00%,下限有所提升。

另外,在这些美元债券中,所获评级最高的为华润置地中票计划下发行的两笔中期美元票据,被标普定为“BBB+”评级,而其利率也是2月份中资美元债中最低的。

图:2月份房企美元债统计

数据来源:企业公告、评级机构、观点指数统计

注1:统计时间以债券完成发行日期为准

注2:美元汇率按照债券起息日,中国人民银行汇率中间价计算

注3:“∞”为永续债券,无固定期限

调控中大湾区规划出台

尽管调控自2018年下半年以来已经成为房地产行业的常态,但久唤未出的大湾区规划于2月18日落地,还是给房地产行业打了一针肾上腺素,各大券商机构纷纷报喜。

《规划纲要》明确提出了粤港澳大湾区的发展目标,到2022年前打好连接湾区各市的基础;在2035年前有更多便利大湾区各城及居民流通的措施,并在该年完成整个湾区建设。

到2022年,粤港澳大湾区综合实力显著增强,粤港澳合作更加深入广泛,区域内生发展动力进一步提升,发展活力充沛、创新能力突出、产业结构优化、要素流动顺畅、生态环境优美的国际一流湾区和世界级城市群框架基本形成。

到2035年,大湾区形成以创新为主要支撑的经济体系和发展模式,经济实力、科技实力大幅跃升,国际竞争力、影响力进一步增强;大湾区内市场高水平互联互通基本实现,各类资源要素高效便捷流动;区域发展协调性显著增强,对周边地区的引领带动能力进一步提升;人民生活更加富裕;社会文明程度达到新高度,文化软实力显著增强,中华文化影响更加广泛深入,多元文化进一步交流融合;资源节约集约利用水平显著提高,生态环境得到有效保护,宜居宜业宜游的国际一流湾区全面建成。

另外,在空间布局方面,《规划纲要》表示,要坚持极点带动、轴带支撑、辐射周边,推动大中小城市合理分工、功能互补,进一步提高区域发展协调性,促进城乡融合发展,构建结构科学、集约高效的大湾区发展格局。

经济发展是房地产行业发展的动力之源,大湾区未来的发展建设会带来政策的红利,经济的发展,人口的流动,各个城市多元化的定位和优势。规划将为湾区內房地产企业带来不同的机遇,包括商业、产业、物流、工业、零售、文旅、娱乐、交通、高科技、金融、贸易等。

这是全方位的发展,也是一个更上一层楼的时机,每一家企业都需要看清未来的道路,找准定位和方向。

来源:观点地产网

评论