文 | 五谷财经

2018年,肉制品行业正在出现分化势头,双汇发展、雏鹰农牧纷纷亮起红灯,而得利斯、金锣集团却相继告喜。

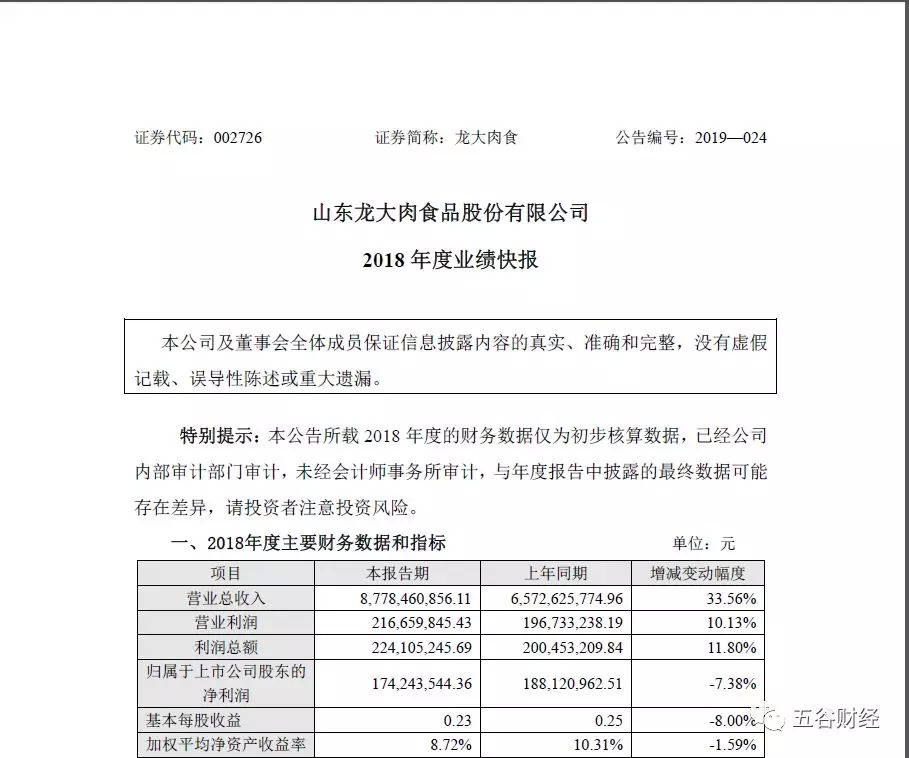

日前,龙大肉食(002726.SZ)发布了2018年业绩快报,实现营业总收入接近87.79亿元,同比增幅在33%左右;

归属于上市公司股东的净利润约为1.74亿元,同比跌幅在7%以上。

对此,龙大肉食方面表示,报告期内,公司经营情况正常,公司营业总收入继续保持较快的发展势头。

何故?

龙大肉食方面给出几点理由,一是加大经销商和连锁餐饮企业等销售渠道的开拓力度,扩大冷鲜冻肉和冷冻调理肉制品的销量,促进营业收入增长;

二是作为龙大肉食控股子公司的青岛中和盛杰食品有限公司进口贸易业务实现大幅度的提升,增加龙大肉食营业收入;

三是2018年11月,龙大肉食完成收购潍坊振祥食品有限公司(下称“潍坊振祥”)70%股权,合并潍坊振祥11-12月份营业收入约为3.69亿元。

尽管收入大幅增长,但是,龙大肉食的利润表现却不尽人意!

龙大肉食方面指出,2018年度,受生猪价格下降影响,公司养殖环节利润同比下降55.68%,制约了相关利润指标的增长。

《五谷财经》注意到,2018年,怡君控股旗下蓝润投资全面入主龙大肉食,并对管理团队进行“换血”,而怡君控股的“掌门人”则是戴学斌和董翔夫妇。

蓝润投资方面人士告诉媒体,本次投资基于长期价值投资的理念,公司一直看好龙大肉食所处行业,对于公司未来的发展充满信心。今后,怡君控股将充分发挥自身资源优势,助力上市公司长期、健康、稳定发展。

公开资料显示,怡君控股是一家以实业为本的综合类产业运营与投资集团,前身企业1997年创立于四川,早年就从事过猪肉等农产品贸易业务。

目前,怡君控股的主要业务包括商业不动产开发与运营、住宅开发、酒店与社区服务、大健康等多个行业和领域。

彼时,市场分析人士认为,怡君控股此次收购,意在充分发挥龙大肉食的技术、质检、品牌等综合优势,充分把握四川省生猪产业转型升极的战略机遇,积极参与行业与产业整合,而龙大肉食的全国化战略,亦将以四川这个生猪第一大省为起点,真正拉开序幕。

龙大肉食方面也曾表示,公司依靠多年积累的经验及技术,已形成集种猪繁育、饲料生产、生猪养殖、屠宰分割、肉制品加工、食品检验、销售渠道建设为一体的“全产业链”发展模式,并成为公司主要竞争优势,而且可以获得较高的养殖利润,提升公司整体的盈利水平。

然而,现实却是骨干的!

自2015年以来,龙大肉食的营业收入就在“节节攀升”,但是,近两年,龙大肉食归属于上市公司股东的净利润却在持续萎缩,让投资者大跌眼镜。

实际上,天风证券在研报中就提醒过投资者,龙大肉食也存在风险,比如与蓝润投资合作不达预期,收购不达预期,产品价格波动等。

中国食品产业分析师朱丹蓬等业内人士则告诉《五谷财经》,龙大肉食看好整个行业发展,希望进行新的布局以及增长点,突破其发展瓶颈。但是龙大肉食在整个肉食行业的利润,以及整体综合实力等方面并不是非常的有亮点,从产业的角度来看,其利润萎缩也是正常的。

据了解,近期以来,多家肉制品上市公司发布了2018年业绩报告,从目前来看,整体情况不容乐观。

其中牧原股份归属于上市公司股东的净利润下滑78.01%;雏鹰农牧此项指标更是同比下降6828%;大北农归属于上市公司股东的净利润同期下降54%左右。

公布了2018年业绩的牧原股份、雏鹰农牧、大北农等上市公司全部提到非洲猪瘟对公司业绩的影响。

尽管如此,2019年,肉猪产业有望迎来拐点!

从近三年猪价变化趋势看,2017年和2018年春节前后猪价均开启下行通道,而2019年春节期间猪价走势打破历年规律,不降反升。

中国生猪预警网首席分析师冯永辉表示,今年春节期间东北三省猪价触底反弹趋势明显,带动全国猪价在春节假期未跌反升。

财富证券分析师陈博则认为,因北方主产区去产能加速、南方主销区短期内产能增加的弹性较小,预计2019年下半年生猪供给将呈现偏紧状态,猪价周期拐点有望提前。

不过,猪周期始终都是行业的一个阴影,事实证明,即使企业斥巨资进行外延式并购、构建全产业链,也不能在猪周期中“独善其身”!

2月27日晚间,得利斯发布了2018年度业绩快报,2018年实现营业总收入约20.31亿元,同比增长26%左右;

归属于上市公司股东的净利润约824.2万元,相较于较上年同期的742.3万元,同比增幅在11%以上,营收与净利均呈现两位数涨幅。

“为啥得利斯业绩能够不降反升呢?主要就是在跳出猪肉产业做文章,全力布局肉牛产业,”一位肉制品企业人士告诉《五谷财经》,随着国内民众消费能力提升以及消费意识崛起,肉牛产业发展将进入快车道,肉制品企业必须抓住机会,否则,即使构建全产业链,也无法抵抗猪周期带来的影响。

正如得利斯董事长郑思敏所言,公司始终看好中国牛肉市场巨大的消费前景,坚信牛肉产业将迎来更好的发展机遇。公司将加速开拓国内牛肉市场,力争尽快将猪、牛两大肉类产业做强做大。

评论