文|投中网 陶辉东

3月3日晚,中小板上市公司赫美集团发布了发行股份吸收合并英雄互娱交易预案并复牌。之后赫美集团已经连续四个一字板涨停。

英雄互娱是国内知名的游戏公司,这次借壳无论是交易方案设计,“壳”本身,还是行业大环境,都颇有特殊之处,自然受到关注。

在公布交易预案后不久,3月5日赫美集团又发布了一系列关于控股股东债务重组的公告。此前,赫美集团的控股股东汉桥机器已经深陷债务危机,上市公司自身也因为控股股东提供担保被列入失信被执行人。而在2月28日,赫美集团刚刚公布了2018年业绩预告,毫无预兆的计提大量商誉减值准备、资产减值损失,导致2018年大幅度预亏13.88亿元。

可以说,这次借壳交易浓缩了A股的几大高频问题,无怪乎被媒体冠以“硬闯”二字。

含着金钥匙出生的独角兽

2015年曾是中国移动互联网泡沫的最高峰,而在当时那些如过江之鲫般涌现的“独角兽”之中,英雄互娱是最闪亮的之一。

这是一家一成立就成为“独角兽”的创业公司。其创始人应书岭此前曾在渣打银行上海分行任投资经理,后任中国手游娱乐集团总裁、首席运营官等职,2015年6月创办英雄互娱,打出开拓中国“移动电竞”产业的旗号。凭借应书岭在金融圈和游戏圈的影响力,英雄互娱甫一诞生就得到了红杉、真格等天使和VC机构的投资。

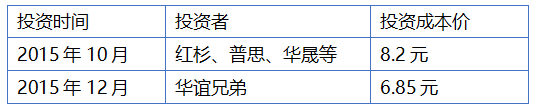

应书岭对英雄互娱登陆资本市场也有着清晰的规划。成立不到一个月,英雄互娱立刻以“借壳”的方式登陆了当时还非常火热的新三板。利用新三板平台,英雄互娱一面不断地进行大规模融资。2015年10月,英雄互娱完成1.35亿元的定增,投后估值超过90亿元,投资方包括王思聪的普思投资、红杉、华晟、易方达等。2015年12月,英雄互娱得到了华谊兄弟的战略投资,投资规模19亿元,投后估值95亿元。

英雄互娱在成立之初可谓赚足了所有人的眼球。豪华的创业团队,成立便借壳新三板,幕后众多VC大佬以及国民老公的加入,让英雄互娱被寄予了厚望。2015年恰逢手游市场高速增长,整个大文娱版块被热捧,英雄互娱无疑选对了风口,有理由相信将迎来历史性发展的大机遇。

含着金钥匙出身的英雄互娱,也的确交出了一份可圈可点的答卷。成立后不久,英雄互娱就斥资9.6亿元并购了畅游云端,此后又斥资5亿收购网易达电子。在大手笔的并购推动下,英雄互娱的发展速度如火箭一般。

英雄互娱投资历史(CVSource投中数据)

2015年,即成立的第一年,英雄互娱就实现了1亿元的营业收入,2016年达到6亿元,2017年达到10亿元。英雄互娱2015年的净利润1400万元,2017年则达到8.9亿元(其中包括7亿元的投资收益)。

根据官方资料,英雄互娱正在运营的游戏产品有《全民枪战》系列、《新三国志》《王牌御史》《王牌战争:代号英雄》《一起来跳舞》《一起来飞车》《巅峰战舰》《巅峰坦克:装甲战歌》《创造与魔法》《战争艺术:赤潮》《NBA LIVE》等,目前英雄互娱的全球注册用户已达到4亿。

估值原地踏步,机构浮亏

但令人奇怪的是,在营收和利润爆发式增长的同时,英雄互娱的估值却在过去的三年间原地踏步。

英雄互娱挂牌新三板后的历史融资价格(投中网制表)

英雄互娱的股票目前在新三板创新层,以集合竞价的方式交易。2018年12月24日英雄互娱因筹划重大事项停牌,停牌前最后的股价为7.12元。这意味着,三年前入局的王思聪、红杉、华晟等投资者统统处于浮亏状态,只有华谊兄弟因为入股价格较低,得以维持微薄的正收益。

目前的市场上已经有太多“独角兽”落的裸泳下场的例子,业绩靓丽的英雄互娱似乎也未能逃脱。实际上,如果细看英雄互娱的财务数据,漂亮的“面子”之下,“里子”恐怕并不那么过硬。

华谊兄弟在战略投资英雄互娱之时,定下了相当高的对赌条件,要求后者2016年、2017年、2018年的净利润应分别不低于5亿、6亿、7.2亿。英雄互娱基本上是依靠巨额的投资收益,才得以完成对赌目标。如果看扣非后净利润,英雄互娱在2017年就出现了颓势。

2017年,英雄互娱的扣非后净利润仅为4亿元,与2016年相比下滑了24%。2018年前三季度,在失去了巨额投资收益的情况下,英雄互娱业绩现出原形,仅实现净利润4.2亿元。但不久前发布的业绩预告显示,2018年第四季度英雄互娱神奇的实现了3.1亿元净利润,全年净利润7.3亿元,刚好完成了对赌目标。2018年第四季度英雄互娱是如何获得高额利润的,有待详细的财务报表解答。

在财务数据之外,现在的英雄互娱与成立之初曾展望的那个移动电竞领导者相比,多少有些落差。Questmobile的统计显示,2019年1月DAU排名前30的手游中,英雄互娱的产品无一上榜。缺乏爆款游戏,是英雄互娱最大的软肋。

更不用说,现在的英雄互娱七成收入来自游戏发行,三成收入来自游戏开发,所谓电竞概念更多只是一个画饼。缺乏与腾讯王者荣耀类似的头部手游的情况下,英雄互娱纵然百般打电竞牌,依然避免不了被边缘化。

游戏行业经过多年的高增长之后,也迎来瓶颈期。2018年中国移动游戏市场实现收入1339.6亿元,增速仅为15.4%,在2017年这一数字是41.7%。再加上版号停发,2018年下半年以来游戏行业遇到了严重困难,即便强如腾讯也出现了收入下滑。2018年12月游戏审批虽然重启,但游戏严监管的基调没有变,英雄互娱新上线产品《超杀默示录》、《吃豆大作战》目前仍未通过审批。

英雄互娱的借壳还有一个值得注意的问题,那就是商誉。如今的A股已经谈商誉色变,任何并购中的商誉问题都会被放大观察。而英雄互娱恰恰面临这一问题。

交易预案未明确英雄互娱的对价,但英雄互娱在新三板上的市值约100亿元,因此交易价格应不会距离100亿元太远。而英雄互娱的净资产仅为49.5亿元,这意味着将形成50亿元的巨额商誉。另一方面,英雄互娱自身在过去的一系列并购中,也形成了规模庞大的商誉。2018年第三季度财报显示,英雄互娱商誉高达19亿,占其同时期净资产的37%。

借壳对象被列入失信执行人

英雄互娱选择的借壳对象赫美集团,可以用重病缠身来形容。

赫美集团成立于1994年,最初的主业为电子式电能计量仪表的研发和制造。2010年赫美集团在中小板上市,因为主业增长受限,转而进行跨界转型,收购的资产涉及钻石、金融、旅游、服装等等。这些并购把赫美集团变成了一个主业不明的大杂烩。

到了2018年,并购形成的暗雷突然集中爆发。根据赫美集团不久前披露的业绩预告,由于收购的臻乔时装、欧蓝贸易、赫美小贷、赫美智科等公司业绩不佳,2018年计提5.59亿元商誉减值以及贷款减值准备和风险准备7亿元,导致2018年预亏13.88亿元。

与此同时,赫美集团的资金链断裂。深圳臻乔时装有限公司、彩虹现代商贸(深圳)有限公司、彩虹现代商贸有限公司、盈彩拓展商贸(深圳)有限公司、上海欧蓝国际贸易有限公司等多家子公司的授信银行抽贷,导致无法支付采购款。

在此之前,赫美集团的控股股东汉桥机器已经债务违约,上市公司也因承担连带担保责任被列入失信执行人。

因此,英雄互娱的借壳对赫美集团来说,绝对是一根救命稻草。也因此,这次借壳的交易方案前所未有的特殊,还附带了大规模的债务重组方案,涉及的利益相关方极为复杂。

根据3月4日披露的债务重组方案,赫美集团董事长王磊将与战略投资人和债权人,三方共同成立债务重组基金。然后,赫美集团的控股股东汉桥机器将向债务重组基金转让29.9%的赫美集团股份。而这一转让的前提是,英雄互娱借壳成功。

在此之前,来自珠海的投资方湾流资本已经与赫美集团签署《战略合作协议》,计划共同牵头成立纾困合伙企业,以“筹集不低于20亿元资金重组乙方的债务”。

赫美集团在复牌前市值约34亿,若英雄互娱以100亿元左右的估值重组,稀释比例将相当可观,更不用说还有尚未解决的规模庞大的债务问题。英雄互娱自诞生之日起对资本市场就分外渴求。2018年2月英雄互娱曾聘请国泰君安作为A股上市的财务顾问、保荐机构。但随着2018年的环境变化,英雄互娱最终放弃A股IPO。此次选择借壳赫美集团,大概也是可选范围内的最优解。

评论