文|蓝海经济观察 沈奇 时书颖

3月1日,成品油价格上升,实现新年油价四连涨,以92#汽油为例,累计上涨达到0.52元/升。

1、我们的成品油价格的定价机制

中国现行的成品油定价调整机制与国际原油挂钩,根据布伦特等三地原油价格变化率,以10个工作日为周期,国际油价变动超过4%,则相应对我国的成品油价格进行调整,未超过4%则不变。设置调控上下限,调控上限为每桶130美元,下限为每桶40美元,超过上下限成品油价格将不再调整或者进行补贴。

这个作价机制始于2008年,后经两次调整,在2013年将计价周期从22个工作日缩短为10个,在2016年设置上下限。

2、现有作价公式更有利于生产者而不是消费者

我国目前的定价机制和市场结构下,国内油价被动挂钩国际油价,主要为短线预期带动,这种预期从国外传到国内并导致了成品油价格逐步上涨。

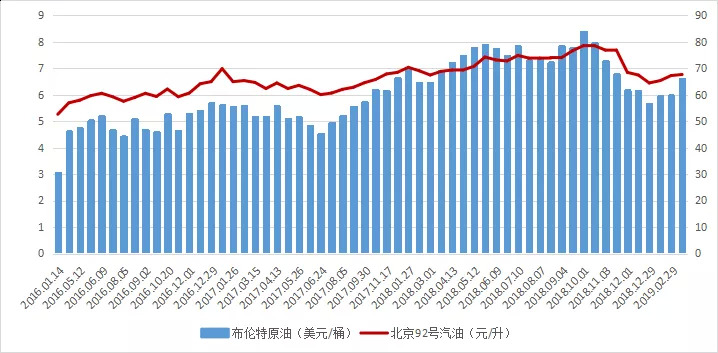

我们作价公式中的也存在BUG,我们选择过去5年国际油价同样在60美元的时候作一比较,大家从下图可以看到,对应的国内成品油92号汽油价格在2015年2月份是6.07元/升,到了2019年1月份却变成了6.72元/升。一个很重要的原因是,国际原油价格波动的绝对数值相同的情况下,相对的波动幅度并不一样。在国际原油价格60美元的情况下,涨2.4美元就达到了4%的波动率,可是在国际油价62.4美元,降2.4美元,波动幅度只有3.85%。

可见,这样的作价公式更有利于生产者而不是消费者,这也是为什么有的时候国际油价下跌,我们的成品油价格不跌甚至反涨的原因。

3、油贵了?桶贵了?还是税贵了?

2009年1月1日,成品油消费税开征,将养路费、公路运输管理费、公路客货运附加费、水路运输管理费、航道养护费、水运客运附加费合并为燃油附加税。2012年改为成品油消费税,2014年到2015年初,国际原油价格大幅下跌时,汽油消费税两个月内三次上调,单位税额提高为1.52元/升。

消费税还是算得清的帐,此外还有增值税、城建税、教育税附加和企业所得税,根据相关资料估算,我们每升汽油的总税负达到45%以上。

说实话,换到今天减税降费的大环境下,当年合并到消费税的几项收费可能都在取消之列,可是因为合并成了消费税,不仅继续存在,还翻着倍涨了。

4、政策调整的方向是市场化、透明化

我国的成品油定价机制存在问题,根儿上的原因在于现有的价格政策抑制了市场作用的发挥。使“供需决定价格、价格调节供需最终达到均衡”的机制没有得到有效实现。

成品油定价机制的改革一定要跳出既得利益的窠臼,站在产业的角度看,成品油价格和税费都将转化为下游产业,特别是物流业的成本,转化为消费者的负担。

可否参照国际油价规定最高限价,允许市场主体通过竞争来调整供需和成交价格,这也许是定价机制改革的一个思路。

评论