文 | 诗与星空

3月5日盘后,大族激光发布股票交易价格波动的提示性公告显示,由于总境外持有公司比例超过28%,根据交易所规则,从2019年3月5日起深港通将暂停接受该股票的买盘,卖盘仍会被接受。另外,截至3月5日,外资持有美的集团27.29%股份,距离28%红线仅一步之遥。

据MSCI最新公告,自3月11日起从MSCI中国全股指数中剔除大族激光;对美的集团的权重系数进行调整。截至3月7日收盘,大族激光、美的集团股价双双收跌。

根据MSCI规则,大族激光达到深股通持股28%上限而导致北上资金买盘遭限制,不再具有投资空间,违反了指数编排的“可投资”原则,所以MSCI按照通常做法将其剔除。

同样,美的集团的最新深股通持股比例也接近该上限,投资空间受压缩,所以MSCI首先会下调其权重,然后继续观察;如果该股的外资持股比例继续上升,投资空间再度减少,MSCI会继续按比例下调其权重;如果达到28%上限,MSCI就会将其剔除。

让我们看看外资喜欢的公司都有什么特点。

一、大族激光

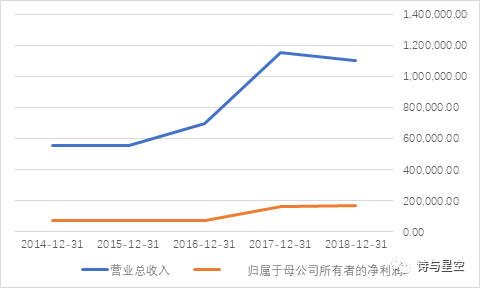

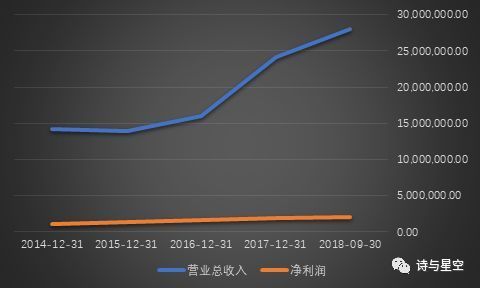

2019年2月28日,大族激光发布了2018年业绩快报。

报告期内,公司实现营业总收入11,027,971,623.91元,营业利润1,861,874,058.27元,利润总额1,865,139,442.80元,归属于上市公司股东的净利润1,721,324,893.86元,分别较上年度增减幅度为-4.60%、-0.27%、4.41%和3.38%。

报告期内公司总体经营情况保持平稳,PCB业务同比实现快速增长,消费类电子业务同比降幅较大;报告期内公司部分处置了明信测试及prima公司的股权,对归属上市公司股东的净利润影响约1.8亿元。

从近年来的业绩看,公司2016年以前营收比较平稳,2017年突然爆发,2018年又小幅下滑。

这是一家从事什么业务的公司?

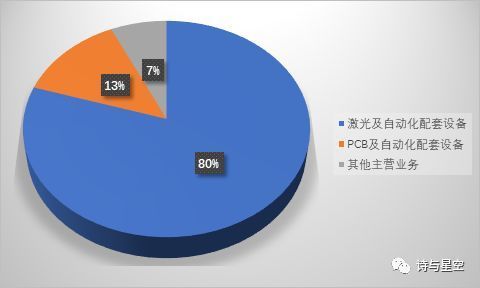

从公司财报数据看,主要以激光及自动化配套设备为主。

这些设备干嘛用的?

很多行业需要用到激光,比如汽车行业的激光焊接,不过随着手机行业的高速发展,手机成为使用激光最多的行业。

如图,手机70%的生产环节都和激光有关。大族激光作为苹果的供应商的激光设备提供商,业绩从2016年开始起飞是有原因的,而到了2018年,由于手机行业尤其是苹果的影响,公司业绩出现了轻微下滑。

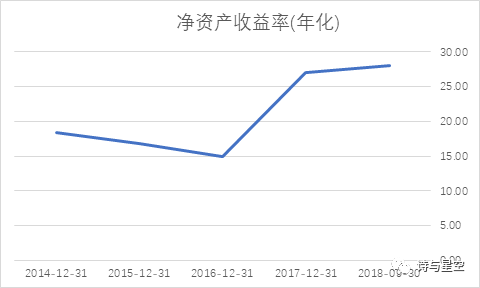

一般来说,外资很少买业绩下滑的公司,为什么对大族激光情有独钟呢?

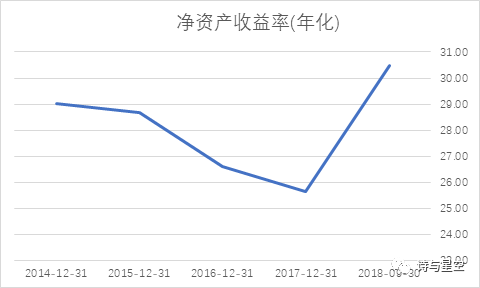

净资产收益率。

据2018年三季报,公司的ROE--净资产收益率(年化)高达28%。

净资产收益率长期稳定超过20%的,通常会被人为是好公司,这也是巴菲特的爱好。

二、美的集团

最近美的集团的大手笔非常多:巨额商誉收购库卡集团、收购东芝白电、整合小天鹅股权... ...

据公司业绩快报,2018年净利润预计比上年同期增长:15% - 20%,盈利198 亿元–208 亿元。对于一家营收超过2400亿的公司来说,增长20%,就是近500亿。

虽然公司的增幅看似有限,但公司体量非常大,这些增量放到A股里排序,也是一家体量巨大的上市公司了。

我们曾经以为,外资喜欢买消费股,比如贵州茅台、涪陵榨菜,也曾经以为外资喜欢医药股,或者家电股,或者电子元件,或者非银行的金融股... ...

数来数去,却发现在公司业务类型上,并没有太多的共同点。

那外资喜欢的是啥呢?

看看美的集团的ROE。2018年三季报,超过30%。

国人买股票喜欢看PE,实际上从财务角度,PE是很容易修饰甚至伪造的,而ROE修饰起来就比较困难。

在ROE基础上,结合公司在所在行业的地位,外资很轻松的筛选出质地优良的“白马股”,然后无脑买入,几乎不考虑所谓“估值”。

但是外资就不考虑真正的估值了吗?

跟我们国内热衷于爆炒中小盘的情况不一样,外资的投资逻辑,更注重公司的内在价值和估值,而非简单的PE。

三、外资买股的特点

从趋势看,进一步向外资开放A股市场是大势所趋,只有吸引更多的资金,股市才更有活力,在监管到位的前提下,才有可能健康发展,才有可能向实体经济输血。

外资有哪些买股的特点呢?

1、通常选择ROE(净资产收益率)比较高的股票,20%起。相对来说,长期保持比较高的ROE,造假的难度比较大。但是A股比较特殊,财务高手云集,ROE指标容易失真,必须小心。不过结合下面第二条,只选高ROE的行业龙头,该风险就变得很小(更多关于ROE的知识,以及ROE修饰甚至造假的手段,请看今天的第二篇文章)。

3、量化交易,从外资购买的逻辑来看,高度怀疑以量化交易为主。

附表:以2018年三季报为例,ROE大于20%的A股上市公司清单。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论