文 | 潮声财经社 殳钺

3月7日,周黑鸭(01458)上午收盘最新股价3.77元,均价3.724元,涨幅4.72%,市值89.84亿。上午盘面高开高走,一路飘红,似乎连日笼罩在周黑鸭(01458)之上的黑天鹅已经飞走了。但是从价值投资角度来看,周黑鸭商业策略之困仍是高悬于投资收益之上的一把达摩克里斯之剑。

自3月4日做空机构EmersonAnalytics发布沽空报告《周黑鸭——鸭子的黑暗面》已逾数日。周黑鸭(01458)经历了一场险象环生的资本哈尔科夫反击战:从3月5日周黑鸭停盘之后上演舆论口水战;到3月6日悲壮的多空鏖战,盘面从早盘低开扑街,之后拉升、走弱、惨跌,收盘时再度拉回但终究以跌幅2.44%结束;直至今日上午多头控局盘面,周黑鸭红色阵营扶摇直上,绝杀空头,涨幅4.72%。

周黑鸭似乎度过了从2016年上市以来最生死攸关的一次资本市场难关。而做空机构EmersonAnalytics似乎这次失算了并没有达到预期的效果。但是,股票市场上的绝处逢生却没有真正挽救周黑鸭舞勺之年的困局,反而激活了市场对于周黑鸭价值投资的警醒。评级机构瑞士信贷对周黑鸭发出盈警,将周黑鸭2019至2020年盈利预测下调28-35%,预计2019年公司盈利同比下跌15%,目标价由4.2港元降至3港元,维持评级“跑输大市”。

该行认为,周黑鸭面临结构性挑战,属预期之内,认为公司缺乏清晰的转势信号,来自各方面的竞争将继续拖累股价表现;重资产业务模式亦令公司毛利率受压。而周黑鸭所表现出的所有问题根源是其经营策略之困。

结构性转型迫在眉睫

周黑鸭是中国大陆生产及零售卤制鸭及鸭制品企业,隶属于休闲餐饮行业。休闲餐饮介于正餐和快餐之间的一种餐饮形式。2017年以前,休闲行业所对应的消费者属于中产、富裕阶层,收入水平较高,期待接受新鲜事物,且年龄在30-50岁之间。这个阶层消费者对高品质、享受型、品牌化有较高追求而且对于价格不敏感。所以周黑鸭作为休闲卤制品领导者契合消费需求而得到了较快较好的发展。

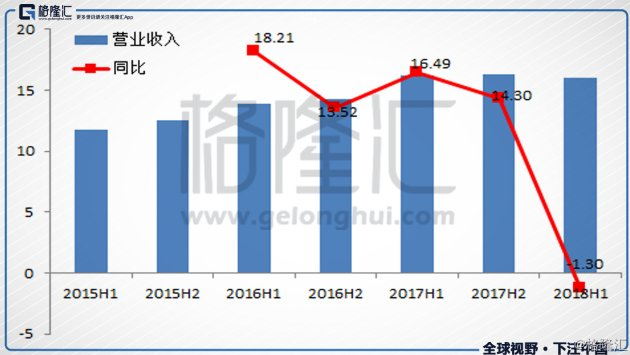

但是2017年以后,消费阶层已经明显变化。在一二线城市,中产、次中产阶层已经成为了消费大军的主力;年龄上也有了变化,主要是25-40岁。因而,休闲餐饮市场开始转型向产品服务趋于大众化改变。而从周黑鸭2018年中期业绩看,2018年上半年实现营收15.97亿元,同比下滑了1.3%。这或许就是周黑鸭逆行业大势而为所酿下的恶果。

在营收下滑的同时,周黑鸭并没有改变经营策略顺应消费者需求变化而是提升客单价,由62.13上升到65.83元。这就导致部分消费者或者说是目前行业主流目标客群因为价格高,或者是因为其他原因,减少了对周黑鸭的消费。另一方面表明,周黑鸭的消费者进一步向头部消费阶层集中。卤制鸭制品作为休闲食品,对于头部消费者而言需求不具备刚性,消费频次和规模并不能持续上涨而且随着头部消费者消费升级,还可能下降。

所以这就不难理解为什么会在2018年上半年,周黑鸭自2013年以来的惊人增长戛然停止,收益同比下降1.3%,净利润同比下降17.3%。究其根本原因还是在于消费者结构性转型、行业随之结构性转变,而周黑鸭非但没有顺势而为而进一步缩窄市场份额空间。而这终结构性错位的经营策略才是周黑鸭唱衰的根由。

问题的关键不只是直营模式

餐饮业流行经营模式无非直营和加盟两种方式,例如麦当劳和肯德基就是各自典型成功代表。从商业技术的角度讲,这两种模式,各有千秋,没有对错而言,只有适合与否。而对于周黑鸭来说,它的问题核心更不局限于是选择直营还是加盟,而是企业发展什么阶段最适宜什么模式。

例如绝味,在绝味市场拓展期,要获得足够大的市场份额,加盟方式无疑是一种不错的选择方案,当发展到一定规模之后,通过直营方式进一步提升品牌和盈利能力。而周黑鸭不论企业发展阶段和市场情况而一律采用直营模式这一经营策略无疑是目前周黑鸭面临的业务模式层面结构性问题。

据周黑鸭2018年中期财报,周黑鸭直营门店总数为1196家,覆盖16个省份及直辖市内78个城市,城市覆盖率为11.8%。这是非常低的城市市场覆盖率。

具体而言,作为雄安新区腹地、津京冀一体化发展的河北省就没有任何一家周黑鸭直营店覆盖。过低的市场覆盖率和发达的品牌商誉,自然会产生李鬼和李逵之争。这争端的背后隐藏的问题不只是影响周黑鸭市场占有率和营收能力,更关系品牌识别和企业核心竞争力。

而从周黑鸭的招股说明书可见,直营模式重资产财务压力其实并没有投资者预想那般大:开一家门店的资本开支大概是12万元左右,运营只需2到3人的费用;平均1到2个月就能实现收支平稳,2到6个月即可收回投资;何况单店平均创收能力非常高,平均在300多万元左右,而且坪效比非常高。这样的投资成本和回报率对于个体经营来说都是可以承担并且具有吸引力的,更何况是具有规模经济的周黑鸭呢。

所以周黑鸭营收下滑、股价滑坡的关键或许不在直营模式上而是经营结构和策略需要改进。

从2005年成立,到2016年上市,至今周黑鸭不过只走过了十四个春秋,正属于舞勺之年。而舞勺之年的周黑鸭不过仍旧处在企业生命周期的学步期间。对于学步期的周黑鸭,经营策略本应该是以销售为导向,拓展市场份额,但他似乎错位了。所以通过经营结构性改革,周黑鸭的未来或许尚有想象空间。

评论