文|创邑icity

近年来,中国主题公园的增长速度惊人。

360发布的《2018年主题公园用户消费地图》显示,中国主题公园市场的增速是整个亚太地区的2.6倍,整个亚太地区的TOP20主题公园里,中国游客占比达到49%,成功占领亚太地区主题公园游客量的半壁江山。

与欧美地区相比,中国主题公园品牌的游客增长率增速也稳居前三甲。2017年中国本土主题公园品牌华强方特、华侨城和长隆集团2017年游客增速均超过英美市场,具备极强的发展势头。MobData研究院在近期的研究报告中分析指出,中国的主题公园零售额将在2021年达到758.9亿元,有望超越美国成为全球最大主题公园市场。

国内主题公园快速生长的背后,通过对游客的大数据画像,可以发现国内主题公园发展的一些有价值的信息,和一些有趣的观点。

发展画像:中国品牌与迪士尼分庭抗礼

在迪士尼的面前,中国品牌发展毫不示弱

中国主题公园市场发展已有近30年,中国主题公园品牌形成成熟的产业链商业模式,与国际品牌相互竞争共同吸引游客。

萌芽阶段(1983-1988年):以三国水浒影视城和横店影视城为代表,这些项目多以影视基地和旅游相结合的模式打造,但规模较小。

发展阶段(1989-2005):这一时期代表主题公园模式正式进入我国市场,长隆、海昌海洋公园为代表的新兴园区纷纷进入市场淘金。

完善阶段(2006-2012):以华侨城、方特为代表的主题公园,开始结合数字模拟、高科技技术、仿真技术等提升游客体验。

升级阶段(2013年-今):以迪士尼、万达、恒大的进入为代表,迪士尼等国外品牌进入,万达、恒大等传统地产商开始涉足,产品进入升级阶段。

从地域分布来说,主题公园主要集中在经济较为发达且气候相对温和的东南沿海地带,华东地区分布最多。

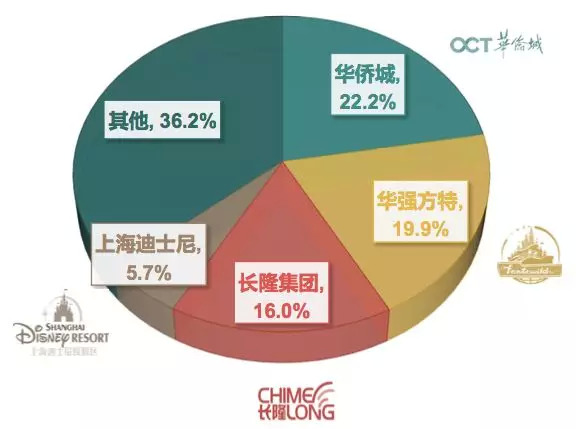

其中,华侨城、华强方特、长隆集团、宋城演艺、海昌控股等是我国头部主题公园企业,从市场份额来说,占据了国内主题公园市场的半壁江山。

目前主题公园的主流盈利方式有“公园+IP”“公园+配套服务”“公园+演艺”“公园+地产”等模式。

当然,迪士尼的“公园+IP“模式仍是主题公园典型的盈利模式。

作为主题公园界的元老,迪士尼深耕行业多年,其强IP、全渠道、高科技的模式极难复制。其运营的窍诀是,根据对市场的判断和营收的预期,灵活地选择不同的资本模式,如品牌授权或合资经营来与本土伙伴合作,以期规避风险获得最大收益。

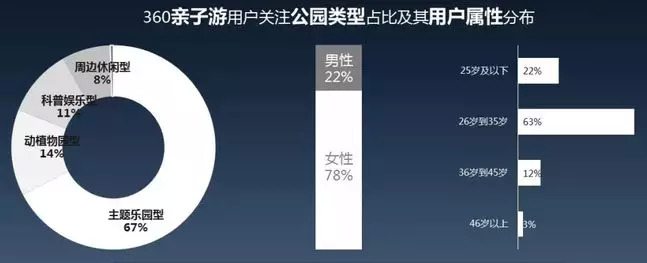

目前,国内外品牌都对中国主题公园市场虎视眈眈,在争抢目标游客上各显其能。360大数据分析显示,游玩性质、出行方式、乐园类容和地域文化,成为游客选择主题公园时的主导因素。

游客画像:80后妈妈成为主题公园客流的中坚力量

上海迪士尼百草园黄昏美景

从出行目的来说,游玩性质是游客选择主题公园的主要因素,其中亲子游和约会是主要细分但关注点迥异。大数计统计显示,主题公园亲子游的决策者主要是80后妈妈。其中,亲子游家庭多为年龄在3-12岁的宝宝随行,比例占到52%。另外48%的游玩人群基本是恋爱约会人群,游玩目的更明确——寻求刺激。

一个有趣的现象是,虽然约会类游客对刺激项目更加关注,亲子游游客更关注休闲类娱乐设施,但随着孩子年龄段增长,亲子游的需求与约会游客逐渐趋同。

对于主题公园运营商来说,在未来的几年内,能否牢牢抓住80后妈妈群体的消费心理,将为影响园区运营效果的重要因素。

地域画像:有的关注可玩性,有的关注性价比

珠海长隆海洋世界的北极狼

大数据画像显示,游客在选择主题公园时存在明显的地域特征。

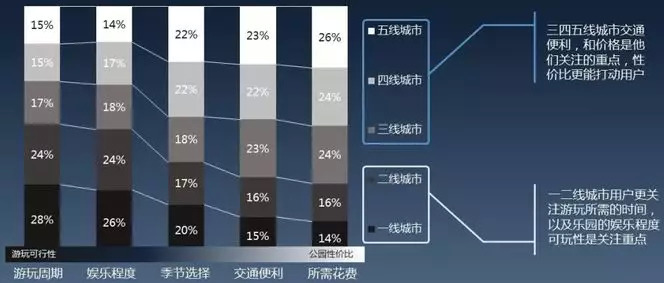

首先,不同城市等级游客在选择主题公园时存在选择差异:受人口密度和经济规模的影响,主题公园大多聚集于东南沿海地区。受经济发展程度的影响,不同城市等级的游客也有不同的喜好。360的统计数据显示,在选择主题公园时,一二线城市的游客更关注游玩所需的时间和可玩性;三四五线城市的游客对价格更为敏感,较高的性价比更能打动他们。

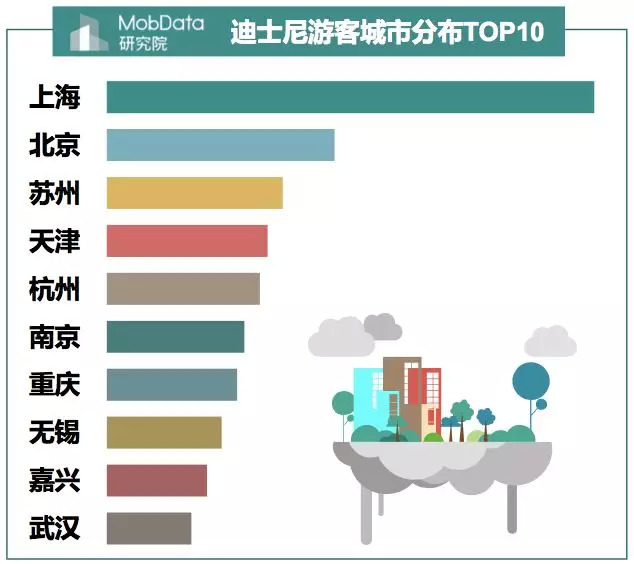

MobData研究院的大数据分析也印证了这一点:上海迪士尼游客主要来自东部沿海发达地区,前三甲分布在上海、北京和苏州,这其中固然有上海和苏州距离迪士尼更近的因素,但总体来说,与三个城市人群的消费能力是正相关的。

有趣的是,通过大数据分析,发现不同主题公园的游客的兴趣偏好也各有不同:去上海迪士尼的游客普遍喜欢音乐,去方特的游客热爱对战游戏,喜欢在长隆游玩的游客则更偏爱旅游。因此,针对不同圈层游客的不同兴趣爱好,主题公园运营商提供针对性的营销场景更容易引起共鸣。

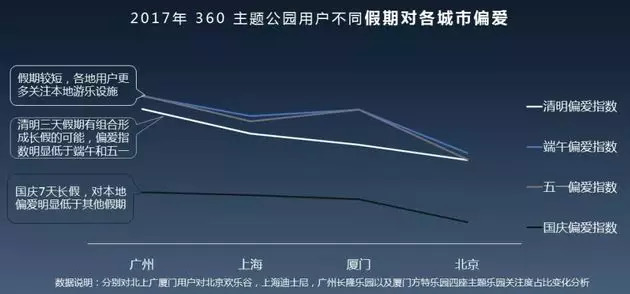

其次, 假期长短决定地域游客的关注差异。

通常说来,主题公园存在明显的地域辐射范围。比如,北京欢乐谷主要辐射京津冀地区,还有山西、山东两省;厦门华强方特和广州长隆公园则主要辐射浙江、福建、广东、广西和海南。不过,假期的长短变化成为能否打破地域限制的关键。通过下图可以看出,国庆长假的辐射范围要明显大于三天小长假。

交通画像:PC端+移动端融合数据链蕴含巨大商机

欢乐谷里飞快旋转的飞椅

360的统计数据显示,游客出行信息的获取渠道对主题公园运营商来说极具价值,具体表现在游客PC出行前准备行为明显,移动端出行中游玩行为明显。

首先,游客在出行前,大多会在PC端查询分析信息,进行交通工具、游玩线路、自驾路线的选择,从而决定出行方式和游玩决策。在移动端的影响则体现在出行后,游客通过APP进行机票/车票购买、支付购物费用、制定游玩攻略等,并通过社交软件分享游玩动态。

其次,便捷是主题公园是游客交通出行的首要目的,短途首选大巴自驾、长途的交通工具则主要为高铁和飞机。其中,省时省力的高铁和自由度较高的自驾更受欢迎。

因此,主题公园运营商可以通过多渠道融屏(PC 端+移动端)营销全面定义受众,实现精准营销。

内容画像:差异化定位是关键,打造IP不能光靠故事

厦门方特璀璨的中秋烟花表演

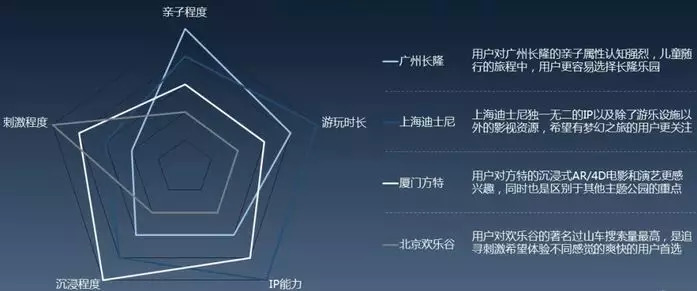

通过大数据对比,可以发现,受众认知与乐园游乐设施相关,各家主题乐园通过不同定位吸引游客。

比如,在四个主题乐园中,广州长隆的游乐项目最多,达到42个,且76%的项目都适合儿童游玩,老少皆宜,是家庭亲子游的重要选择;上海迪士尼则是全世界儿童梦寐以求的欢乐天堂,是一个自带流量的超级大IP;追求刺激的游客更关注北京欢乐谷,各种过山车是游客青睐的重点;方特则另辟蹊径,使用沉浸式AR/4D电影和演艺抓住孩子的眼球,这也是其区别去其他对手的重点。

万变不离其宗,迪士尼的故事告诉我们,打造一个超强的IP仍然是主题公园的核心竞争力。

迪士尼的IP强大,自有IP包括米老鼠、唐老鸭、高飞、狮子王等,挖掘IP包括白雪公主、睡美人、花木兰等,收购IP包括皮克斯、卢卡斯、漫威等,每个IP都耳熟能详,组合起来形成了一个坚不可摧的IP矩阵。此外,迪士尼的IP变现能力也非常强,其主要收入不是来自于门票,而是来自于IP形象衍生品。在迪士尼乐园,任何一个游戏项目的出口,都设置了一家礼品商店。这些IP衍生品为迪士尼贡献了60%的收益。

国内主题公园在大IP打造上也是各显其能。华强方特重金开发的“熊出没”动漫IP系列,累积电影票房在20亿元以上,并大力挖掘“熊出没”的衍生产品;海昌海洋公园早在 2017 年就投入110个有IP主题的商品,开发出220个餐饮新品,并建立多个主题餐厅、商业物业等;宋城演艺“钱塘仙侠会”“我回大宋全民穿越”尝试将演艺化主题IP与景区活动、项目进行深度结合,形成了不错的市场效应。

因此,主题公园的生存之道,在于避免同质化发展,把握精准游客需求提供差异化娱乐体验,打造属于自己的超级IP,可通过融屏宣传引导游客事半功倍。但IP绝不是掌握了一个好的故事那么简单。时间点的把握、人格化的精髓、传播力的设定、目标客群的锁定、地域特色的植入缺一不可。

参考资料:《IP哪家强?2019主题公园研究报告》

《2018年主题公园游客消费地图》

评论