文|一个胖子的世界

截止3月5日盘前-3月8日收盘,微博财报发布四天后,股价跌了15%左右。华尔街见闻发了一个微博2018年Q4的财报数据分析,我觉得里面有几个图还是挺清晰的,摘取主要观点和大家分享一下(重点在第7段)。

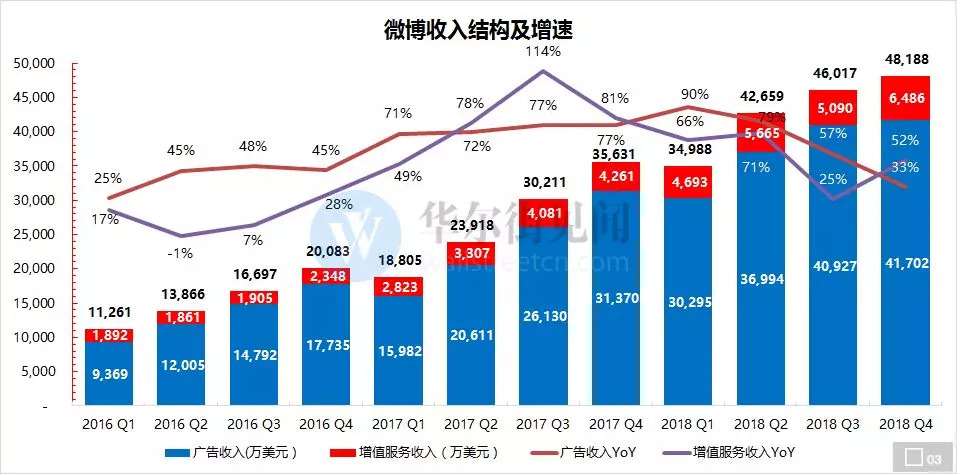

1、DAU&MAU同比增速,分别是16.3%和17.9%,为微博上市以来最低;单用户广告收入同比增速20.4%,为过去7个季度以来最低;且上市以来微博首次出现Q4单用户广告收入的环比下降,因为一般Q4节日和活动比较多,会成为广告投放密集期。

参考下图的绿线,一般微博全年的单用户广告价值按照Q1-Q4不断递增,就是所谓的Q1淡季,Q4旺季。

所以这两点前后加起来挺致命的,相当于说微博的用户和商业化都出现增长乏力。

2、营收增速2017以来首次跌破50%,为28%,说明微博高增速时代过去。更重要的是按2019Q1给出的营收指引看,同比增速继续降低到只有20.5%-23.5%的增长。

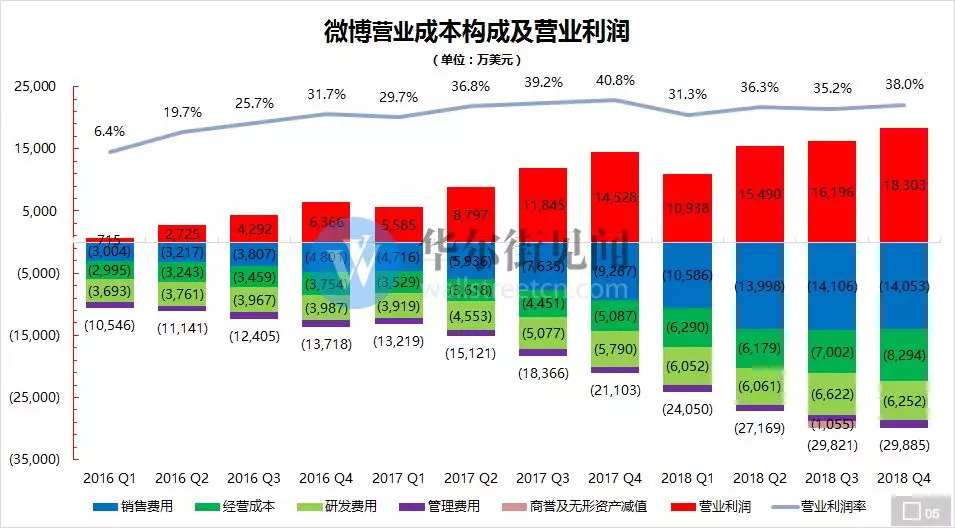

营业利润1.83亿美元,低于市场预期的1.87亿美元,营业利润率从去年同期的40.8%下降到38%。

3、Q4微博广告收入增速33%,为连续10个季度以来最低,VAS收入达到有史以来最高,可能是并入了一直播收入的缘故。

但整体占比还是太小,广告收入(占比85%)增速大幅下降对微博影响非常大(2017Q4广告增速是81%,2018Q3是57%)。

4、2018全年微博广告收入同比增长49%,其实主要是被Q3和Q4的低增速拖累了。

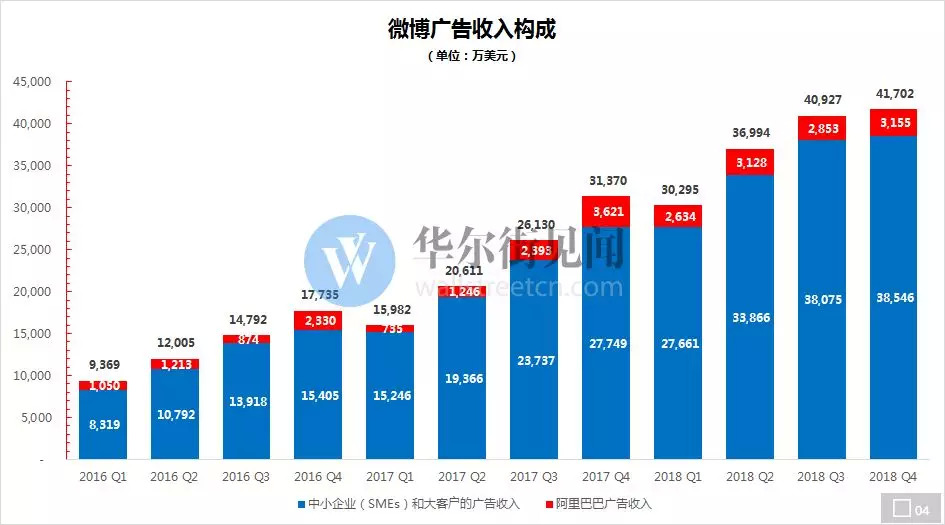

而拆开来看,广告中KA的增速为77%,但SME增速只有32%,说明主要是中小的广告收入增速掉得很厉害,而原因其实大家心里也都清楚。

高飞在财报电话会议里也提到,面对短视频平台,现在的微博是占劣势的。虽然短期来看这些平台都颠覆不掉微博,但长期来看在用户、时长和收入的增速方面对微博影响很大。

其实除了抖音的广告收入大幅增加,百度开始硬切信息流广告和微信发力社交广告等,对微博的收入增速也存在很大影响。所以麻烦是来自各个维度的同类竞品,同时线上广告市场整体的增速也在逐步下降。

5、Q4的营业成本3亿美元,同比增长41.6%,这个增速高于微博的营收增速,其中主要原因可能是因为去年10月份微博开始合并了一直播团队,而财报中经营成本占比从去年同比的14.3%升高到17.2%。

6、微博现在的核心优势有两个:一、全民社会热点类事件(包括明星八卦)的源起、传播和发酵依然发生在微博;二、其它平台做大的网红(包括抖快、包括B站小红书、包括YY斗鱼等)基本会引导粉丝关注微博。

第一个,这是微博做了近10年的核心功能,根基牢固但可能也没增速了;第二个,所谓的站外网红经营社交资产回到微博,确实是事实,但网红及其粉丝的主要互动场景依然在站外,而微博对他们的活跃和变现的掌控力也不如微博原生网红。

7、微博自2009年上线,2011年大火以来,主要节点是,2013年被微信打掉了所有社交的可能性,被微信公号貌似要打掉所有关于内容的可能性,同一年被阿里投资,成为淘宝头号导流平台,缓过一口气后2014年上市成功。

之后微博抛出了social media的故事,虽然follow并不代表社交,私信IM也被做烂,但是media总算抓住了新浪和微博崛起的共同基因,靠着广告收入好歹活了下来。

2015年微博号称推出过三大战略,垂直化、视频化和下沉。迄今看来,只有增辉的垂直化做成了,所以2017年顺带pr了一波微博二次复活和微博市值超Twitter的故事,其实现在Twitter市值又差不多是微博的两倍了。

视频化不用说,旗下的秒拍已经被2017年开始崛起的抖音彻底拍死了,微博只从一下科技要走了还稍有一些价值的一直播团队。

但个人觉得微博也不是看上一直播在直播领域会有多大发展,而是一方面做明星直播的时候还是要有个工具,但是明星的粉丝一般不会在直播间里像YY的土豪给小网红打赏那么大方,所以这块其实收益并不高。

这也是为什么运营多年的一直播收入在Q4并表后并没有给微博的整体收入带来太过明显的变化,然而明星的人气带来的直播流量成本每次还挺高。

如果一直播能像陌陌以1.1亿的MAU(微博四分之一不到)做到单季5亿多美金(超微博1亿多)的收入,可能现在微博的股价又是另一番景象。

另一方面一直播的技术团队还是有些实力,恰好可以弥补微博的短板,其实以前把视频外包出去给韩坤做也是为了避免沉重的技术团队成为管理拖累,长期来看反而成了重大战略失误。

(而快手2018年日均视频发布量就达到1500万条+)

而下沉本来也是微博力推的方向之一,且前几年伴随着低价智能手机的渗透率不断提高,微博靠装机还是吃到一些红利,只是没有头条那么激进。

而且产品形态上,微博既没有做出快手也没有做出趣头条,这两类最能抓住低线用户使用场景的产品,当然我知道微博的基因里不可能长出拼多多,但是前两者都是微博的产品发展形态里本来有可能衍化出来的,也就是下沉+视频化和下沉+资讯。

所以互联网公司之间的PK,除了看命,主要还是看人,看团队,拿到一手好牌得知道怎么打。

一声叹息。

期待微博三次复活。

评论