作者:哈麦

2月27日,历时3年,经5次调整,万达电影并购注入万达影视案终于获得证监会有条件通过,只等正式核准文件了。

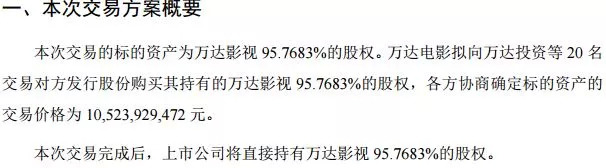

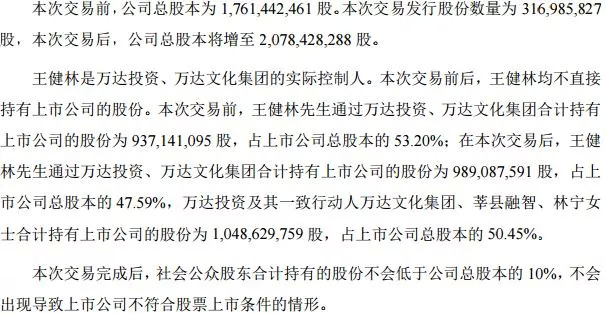

万达影视经过几次调价后,最终价格确定为105亿。上市公司万达电影以发行股份方式购买万达影视资产,本次交易向交易对方发行股份3.17亿股,发行价格33.20元/股。发行股份购买资产完成后,万达电影总股本增加至20.78亿股。

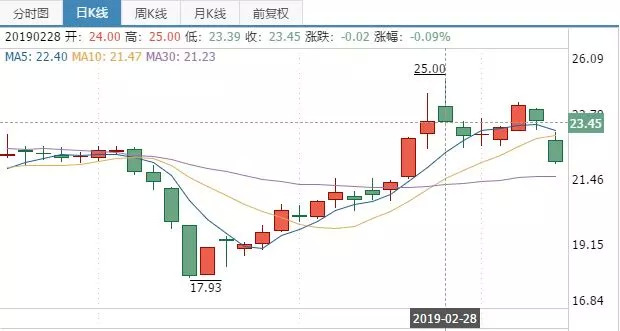

本来并购成功是资本市场的一项大利好。再加上春节后中美谈判进展顺利,一月金融数据出人意料的好,政策暖风各种吹。连环刺激下,股市起飞,出现普涨抢钱行情。设想中万达电影的持有者可能是要躺着数涨停板的。但没想到,它却是走势稳而缓,完全跟不上大盘及板块。

2月28日-3月8日,7个交易日,万达电影的股价从停牌前的23.47元到3月8日收盘价22.03元,跌幅超过6%。

这让很多人疑惑,曾经的院线第一龙头股,如今全产业链布局的泛娱乐一线大公司,为什么这么不被看好?未来还值得投资吗?

万达电影截止3月8日股价22.03元,总股本17.61亿股,总市值388亿。如果加上万达影视的105亿估值,493亿。如果按并购后的20.78亿股总股本,股价22.03元算,总市值458亿。

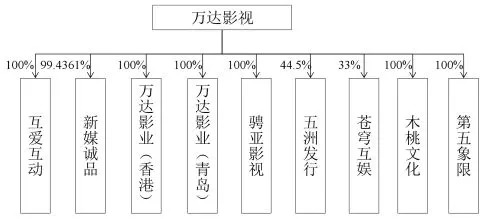

并购完成后,万达电影拥有经营影院及院线的万达院线、主做电影投资及发行的万达影视、主做电视剧的新媒诚品、主做游戏的互爱互动四大品牌。

万达院线风光不再,2018年净利润下跌15%

万达院线是万达电影最重要的资产。

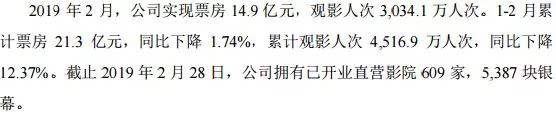

根据万达电影2019年2月的最新经营简报,截止2019 年2月28日,公司拥有已开业直营影院609家,银幕5387块。

万达电影的财务数据里包括了国内的万达院线以及收购而来的澳大利亚第二大院线Hoyts。

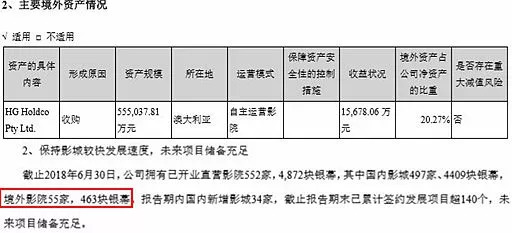

根据万达电影2018半年报,公司拥有境外影院55家,银幕463块。境外影院数和银幕数基本没大变化(2015年收购时境外影院数是52家,银幕数424块)。

也就是说,万达院线国内的影院数约554家,银幕数约4924块。截止2018年底,全国电影院超过1万家,银幕数60079块。万达院线国内的银幕数占到全国银幕数的8%,稳居第一大院线。2018年,万达院线的票房占到全国总票房的14%,也是稳居第一,并遥遥领先。

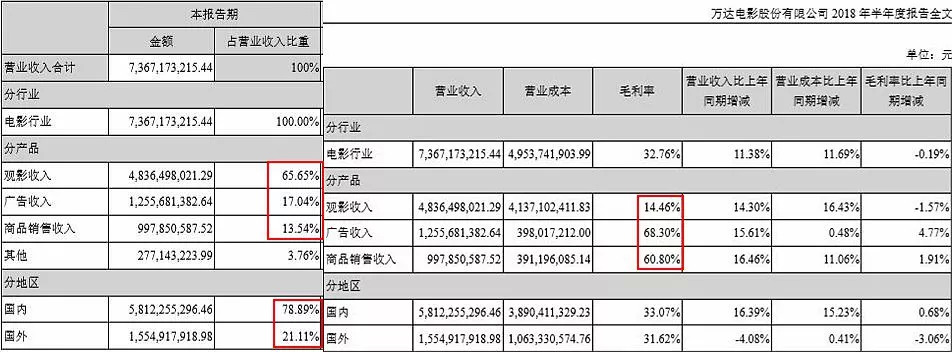

万达院线主要就三大业务:院线电影发行及电影放映、销售卖品、发布广告(包括贴片广告和阵地广告)。根据万达电影2018年中报,这三大业务的营收占比分别为65.65%、17.04%、13.54%。但是毛利率差别很大,最赚钱的反而是广告和商品销售,毛利率分别为68.30%和60.80%,放电影的毛利率只有14.46%。

分地区来看,国内院线的营收占到总营收的78.89%,境外院线占21.11%。

过去几年,因为电影市场红火,万达院线的营收也是非常好。毕竟,作为放映端,还是很依赖电影大盘表现的。但是这几年,随着影市的趋冷,万达院线的表现也跟着萎了下来。尤其是2018年,缩的非常厉害。

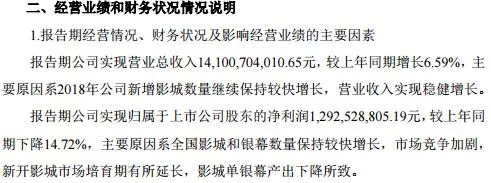

根据年度业绩快报,万达电影2018年营收141亿,同比增6.59%,而往前三年的同比增速分别是18%、40%、50%。净利润12.93亿,同比下降14.72%,而往前三年的净利润同比增速分别为11%、15.2%、48%。

2018年净利润开始进入了下跌拐点,这在资本市场是致命的利空。

万达电影给出的解释是,“全国影城和银幕数量保持较快增长,市场竞争加剧,新开影城市场培育期有所延长,影城单银幕产出下降所致。”

这确实是事实。2014-2018年,万达影投国内每年新增的银幕数分别为369块、517块、994块、1007块、682块(预估数),银幕数增速分别为29.6%、32%、46.6%、32.2%、16.5%(预估)。

五年时间,万达影投的总银幕数增长3.86倍,而全国电影票房的增速只有2.6倍。

快速扩张的结果是单银幕产出不断下降,万达影投2014年的平均单银幕产出为260.42万元,是全国平均水平的2.1倍。到2018年跌为不到166万元,是全国平均水平的1.76倍。

主营业务电影放映收入的毛利率也在下降。上市前的2014年,万达影城观影板块的毛利率为19.68%,至2018半年报公布的最新毛利率为14.46%。

在2015年,影市最火爆的时候,万达影投旗下影院的场均人次是40,而排在第二的大地影院是27。但是万达影院的场均人次每年下跌的很快,2016年32,2017年26,到2018年跌到了22。而大地影院这三年来的场均人次分别是19、18、17,相对很稳定。也就是说,万达的龙头竞争优势在减弱,被其他影投逐年拉近。

2019年前两个月,全国电影总票房较去年下跌4.17%,总观影人次较去年下跌13.62%。而万达影院票房下跌1.74%,观影人次下跌12.37%。基本跟着全国大盘走,比全国平均水平要好一点。

所以说,看不看好万达院线及影院资产,其实就是看不看好中国电影的未来。

就单个公司来看,12.93亿净利润,388亿总市值,30倍市盈率,放在整个A股市场,不算贵,但也绝不便宜。

同行业来比,比如中国电影,2018年净利润预计13.99-15.44亿(同比增幅45%-60%),总市值294.4亿,市盈率17倍。外行来比,比如未来几年被十分看好的新能源汽车行业,主营锂电池业务的天齐锂业,2018年净利润预计20-22.5亿,总市值403.8亿,市盈率18倍。

万达影视估值105亿对赌并入,4年承诺净利润40亿

如果没有并购万达影视,万达电影在A股市场上并没有什么优势和想象空间。

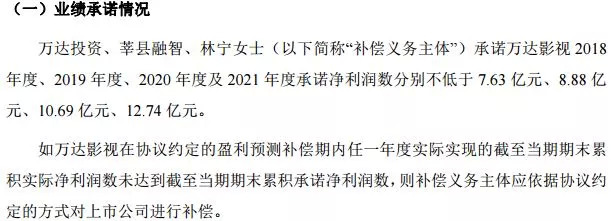

万达影视105亿估值,承诺2018-2021年度净利润分别不低于 7.63 亿、8.88 亿、10.69 亿、12.74 亿,4年合计近40亿。如果完不成,万达影视的实控及承诺主体万达投资、莘县融智、林宁女士(王健林妻)要对上市公司进行补偿。

也就是说,未来几年,这些净利润是确定无疑的。唯一的风险就是业绩承诺完不成承诺主体违约。如果没有违约状况,那万达影视还是很便宜的。

作个对比,北京文化2018年的预计净利润是3.27亿(同比增5.51%),目前总市值90.5亿,市盈率27.64倍。万达影视7.63 亿净利润105亿估值算是很便宜了。

万达影视旗下有万达影业、新媒诚品、互爱互动、通过股权转让并入的陈思诚(原名陈思成)的公司聘亚影视、联营公司五洲发行(万达影视是第一大股东,持股44.5%)等九个公司。

万达影视成立于2009 年。2012年-2018 年共出品约80部电影,国内票房累计超过416亿。代表作有《记忆大师》、《寻龙诀》、《唐人街探案》、《滚蛋吧!肿瘤君》、《北京爱情故事》、《催眠大师》、《警察故事 2013》、《火锅英雄》等。

2018年出品电影15部,累计票房约126亿,占国产电影总票房的33.4%。其中,《唐人街探案 2》、《我不是药神》、《西虹市首富》、《快把我哥带走》都取得了超过预期的收益。

在电影投资端,万达影视跟中影、博纳、光线、华谊等几大公司处在一线位置。因为已经介入市场多年,且拥有全国第一大院线及第一大院线发行联盟五洲发行,所以在排片上拥有很大的话语权,也能拿到很多优质项目的联合投资权,这算是其他电影公司没有的优势。

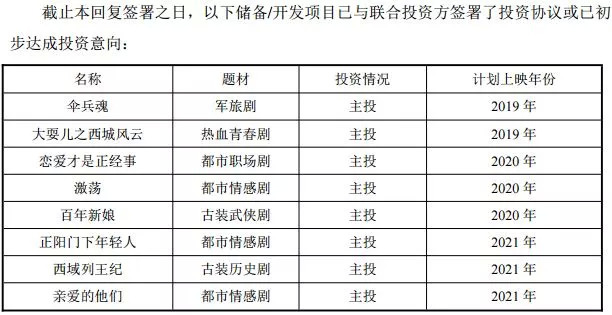

2019-2021年,万达影视每年预计主投的电影分别是14部、9部、24部,重点大制作包括《唐人街探案 3》、《寻龙诀2》、《鬼吹灯之天星术》、《折叠城市》、《斗破苍穹》、《神奇法师天行记》、《索马里行动》等,整体项目储备还是很丰富的。

新媒诚品成立于2012 年,主做电视剧,代表作包括《贤妻》、《绝地枪王》、《如果爱可以重来》、《梦想越走越近》、《马上天下》、《亲爱的她们》等。

2016年万达影视收购新媒诚品99.1139%股权,价格9.02亿,以2016年承诺净利润7000万的13 倍市盈率为基础。万达电影并入万达影视后,持有新媒诚品的比例变更为 99.4361%,对应股权估值为17.8763亿。

新媒诚品2016-2018年的净利润分别为0.7037亿、1.356亿、1.57亿。被并购时承的2016-2020 年净利润分别不低于0.7亿、0.90亿、1.17亿、1.4亿、1.60亿。未来新媒诚品还有多部电视剧储备,预计可能继续超额完成业绩承诺。

互爱互动成立于2011年,主营业务为网络游戏发行及运营,网游产品包括《胡莱三国》、《斩仙》、《焚天》、《神仙劫》等,移动网游包括《全民斩仙》、《新神曲》、《火柴人联盟》、《中超风云》、《胡莱三国 2》、《射雕英雄传》、《绝世武林》等。

互爱互动也是2016年被万达影视收购,100%股权交易价格为25.89亿,以2016年承诺净利润数2亿元的12.945倍市盈率为基础。万达电影并入万达影视后,互爱互动评估价值为 39.92亿。

互爱互动2016-2018年净利润分别为2.16 亿、2.874亿、3.19 亿。其被收购时承诺利润分别为2.00亿、2.60亿、3.38亿。

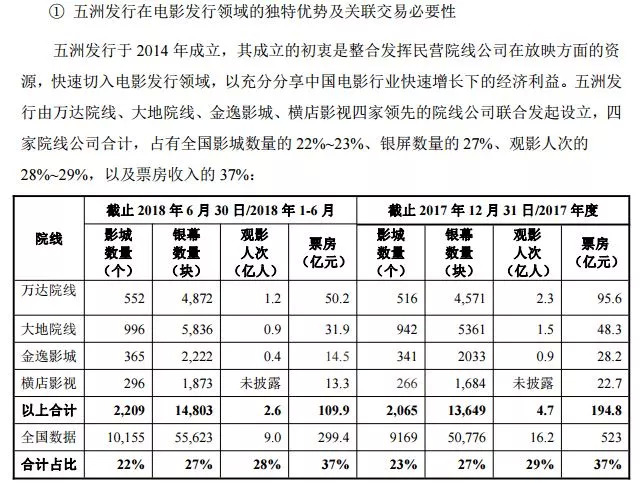

五洲发行成立于2014 年,由万达院线、大地院线、金逸影城、横店影视四家院线公司联合发起设立,各持股44.5%、22.5%、22%、11%。

四家院线合计占有全国影城数量的22%~23%、银幕数的27%、观影人次的28%~29%、票房收入的37%。万达影视作为最大股东,2014-2018年从五洲发行共计实现了超过1亿元的投资收益。

从电影、发行、电视剧、游戏这几大业务来看,万达影视都有比较稳健的表现。

所以总结上讲,估值105亿的万达影视是比较优质的资产,而万达院线的市值在目前的影市整体状况下,相对还是比较高。

还有一个投资者担心的事实是,并购完成后,万达电影的商誉非常高。

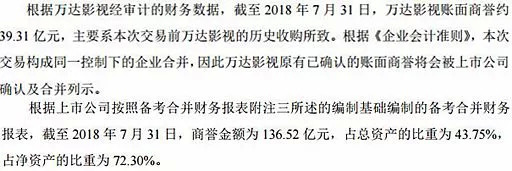

根据万达影视经审计的财务数据,截至2018年7月31日,万达影视账面商誉约39.31亿,主要系本次交易前万达影视的历史收购所致。根据《企业会计准则》,本次交易构成同一控制下的企业合并,因此万达影视原有已确认的账面商誉将会被上市公司确认及合并列示。

合并后,上市公司万达电影商誉金额为136.52亿,占总资产的比重为43.75%,占净资产的比重为72.30%。如果未来万达影视业绩未达预期,商誉就存在减值风险。

并购完成后,王健林还是万达电影的实际控制人。王健林通过万达投资、万达文化集团持有万达电影的股权由53.20%降为47.59%。万达投资及其一致行动人万达文化集团、莘县融智、林宁(王健林妻)合计持有万达电影50.45%股权。

换句话讲,未来看不看好万达电影,就是看不看好王健林。

评论