文 | 变哥@时金研究所

近期,“养猪第一股”雏鹰农牧风波不断。

2019年1月31日,雏鹰农牧发布业绩修正报告,宣告“由于资金紧张,饲料供应不及时,公司生猪养殖死亡率高于预期”等原因导致2018年归属于上市公司股东的净利润预计亏损29亿至33亿。随后,关于雏鹰农牧的坏消息便接连不断。

深交所的关注函“火速”到达,控股股东股份轮番冻结,公司董事、高管所持部分股份被动减持……

3月6日晚间,雏鹰农牧发布的一份公告,进一步展现了公司的奇葩属性。

董监高集体“毁约”

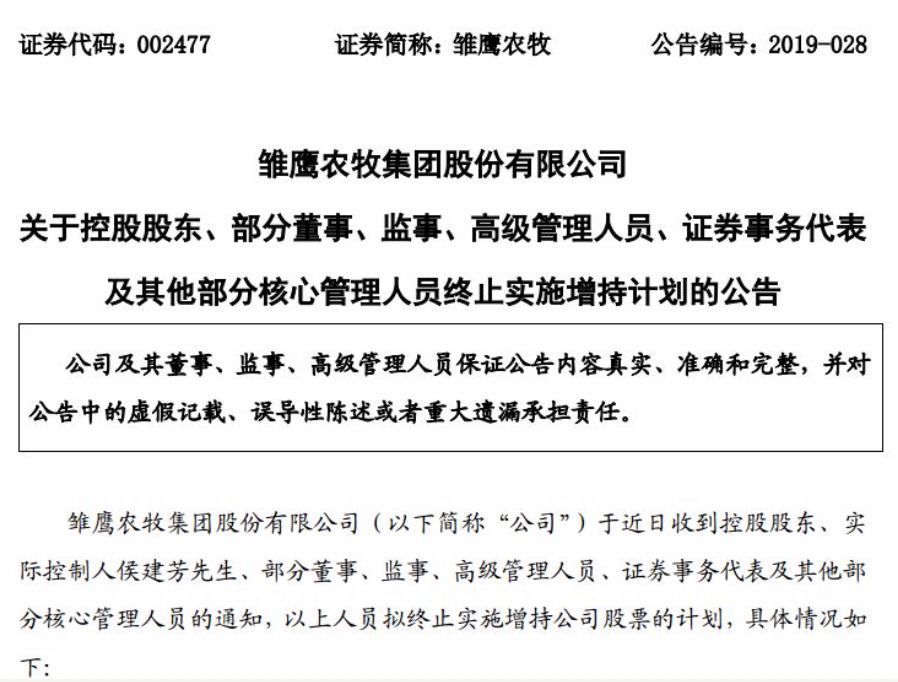

雏鹰农牧发布公告称,公司的控股股东、部分董事、监事、高级管理人员、证券事务代表及其他部分核心管理人员拟终止实施增持公司股票的计划。

对于终止增持计划的原因,雏鹰农牧称,由于受国内金融行业去杠杆、金融监管新政策等客观因素的影响,增持人员无法筹措充足的增持资金;公司控股股东侯建芳持有公司的股票被多轮冻结,以及部分人员已经离职等各种因素增导致持计划的实施受到阻碍。总之一句话,“没钱,不增持了”。

而此前的2018年4月份,雏鹰农牧的董高监人员曾抛出了一份公司管理层拟集中增持不低于5亿元的雏鹰农牧股份的计划,以彰显公司管理层对带领公司摆脱困境的决心和提振投资者信心。

2018年6月份,实控人侯建芳在二级市场买了11175991股,成本为3.36—3.48 元/股,增持金额约为3863.83 万元。而部分董事、监事、高级管理人员、证券事务代表以及其他部分核心管理人员尚未实施增持计划。

也就是说,本来计划增持5个亿,结果只增持了不到4千万,增持承诺只完成了7.7%,然后就宣布增持取消了。

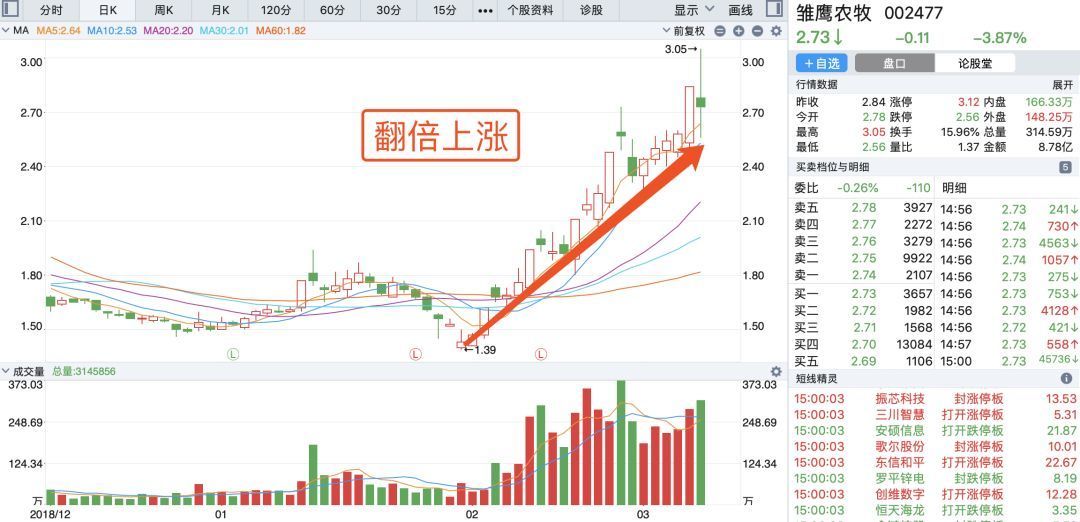

现如今,猪死了,雏鹰农牧也陷入巨额亏损。不过,最蹊跷的是,虽然消息面上利空不断,但是雏鹰农牧的股价却一路飙升,尤其是在公告终止增持次日,股价竟然能强势涨停。

从2月1日以来,雏鹰农牧的股价在一个多月的时间里,已经从1.41元每股涨到最高3.05元每股,轻松实现翻倍行情。

雏鹰农牧财务造假疑云

除了“以肉抵债”、业绩爆雷,雏鹰农牧还有一个洗不掉的污点,那就是——疑似财务造假。

2018年6月份,深交所发布多份问询函,要求雏鹰农牧对可供出售金融资产以及对应的投资收益、非流动资产涉及的会计科目等年报披露数据的真实性,公司投资收益的合理性及真实性等问题进行说明。

公开资料显示,雏鹰农牧旗下的产业基金投资了多个官司缠身的老赖公司,而后雏鹰农牧又通过几家关联的空壳公司,短时间内高溢价收购了这些投资标的,增厚了上市公司业绩,形成了一个虚增收益的闭环。

另外,雏鹰农牧2017年的半年报披露,公司2017年上半年可供出售的金融资产在持有期间的投资收益为4.36亿元,而2017年年报则披露,2017年可供出售金融资产在持有期间的投资收益为5293万元,即下半年现金红利为-3.83亿元,不符合常识。

最终,雏鹰农牧发布公告,承认将分红款计入投资收益的财务行为存在过失,但是否认了投资标的是老赖公司,并表示投资标的涉及的诉讼已经达成和解或履行完毕,只是相关网站更新不及时。显然,这个说法并不能得到投资者的认可。

其他造假的农业股

“没钱买饲料,猪被饿死了”,这个理由是不是似曾相识?没错,这跟当年獐子岛“扇贝跑路”简直如出一辙。

2018年1月30日,獐子岛发布业绩预告修正公告称,公司预计2017年亏损5.3亿元-7.2亿元。而在之前的2017年三季报中,獐子岛还预计2017年归属于上市公司股东的净利润为0.9亿元-1.1亿元,同比增长13.07%-38.20%。

关于业绩修正原因,獐子岛明确表示,部分海域虾夷扇贝出现存货异常是导致公司2017年亏损的重要原因。简单点来说,那就是“扇贝跑了”。

其实,用“故伎重施”这个成语来形容獐子岛,是再恰当不过的了。

2014年10月30日,獐子岛发布的2014年三季报称,由于北黄海遭遇异常冷水团,几年前在海里播下的价值7亿元虾夷扇贝遭灭顶之灾。出了这么大的事儿,2014年前三季业绩也由盈利转为了巨亏8.12亿。

根据规定,如果上市公司连续三年业绩亏损,就需要停止交易。獐子岛这种情况,投资者一看就知道,时隔三年再次上演“扇贝跑路”,就是想把亏损集中在一年,形成“两年亏损、一年盈利”的局面来保住自己上市公司的帽子,这是非常明显的财务造假行为。

除了雏鹰农牧和獐子岛,A股还有很多著名的造假公司都是农业股。例如,银广夏、蓝田股份、绿大地、万福生科等。

1998-2001年,号称“中国蓝筹第一股”的银广夏股价从2.5元涨到近25元,涨幅近10倍。但是4年内虚增利润7.2亿的造假事件曝光之后,银广夏的股价一泻千里,最后只剩下不到5毛钱。

1996年6月,号称“中国农业第一股”的蓝田股份上市。但是仅仅几年之后,就曝出公司在1999-2000年,虚构营业收入36.90亿元(实际只有6400万元),虚构净利润9.4亿元(实际亏损3200多元),最终,蓝田股份以退市收场。

2007年12月,云南园林苗木公司绿大地在中小板上市。在上市前的2004年至2007年6月,绿大地利用虚假合同和虚构交易,虚增资产7011万元,虚增营业收入2.96亿元;上市后,绿大地依然不知悔改,从上市到2009年,再次虚增资产2.88亿元、虚增营业收入2.50亿元。由此,绿大地成为“中小板造假第一股”。

2013年,主营稻谷深加工的万福生科发布公告,承认2008年至2011年累计虚增收入7.4亿元左右,虚增营业利润1.8亿元左右,虚增净利润1.6亿元左右。万福生科也因此成为“创业板造假第一股”。

农业股为何成造假重灾区?

从上面这些公司可以看出,中国证券市场经典的造假案例大多出自农业股是不争的事实。那么,农业股为何容易造假呢?

(1)造假成本太低

从每年的中央一号文件就可以看出,国家重视农业,给农业企业补贴也比较多。出于扶植农业的考虑,很多农业企业都享有优惠税收政策,而低税率会极大地降低农业企业的造假成本。

例如,由于农业企业在流转税和所得税方面有很多优惠,所以理论上,如果一家农业企业虚构一个亿的销售收入,一分钱的税不用交也是有可能的,这会大大降低造假成本。而造假成本越低,农业企业造假的动力就越强烈。

(2)存货难以统计,容易被虚构

陆地上的粮食存货还好统计,水里鱼虾就难了。一片水域到底有多少条鱼,多少只扇贝,这个谁也数不清。用不同的统计方法就会有不同的结果,而且差距往往会很大。

例如,獐子岛在第一次扇贝跑路时,就有媒体报道,獐子岛捕捞队员曾透露,公司2009年-2011年间底播苗种时存在大量掺杂沙子和瓦块的情况,而且虚报数量,致使到了收获季没有扇贝可捕。

如果这一事实存在,就意味着獐子岛在受灾海域没有底播足额的贝苗,冷水团温度异常只是导致百万亩海洋牧场绝产的“替罪羊”,虚构存货才是“元凶”。

(3)现金交易多,核查难度大

农业企业在经营活动中,所涉及的原料采购和销售,很多都是涉及农民个人而不是规模化企业,这导致交易对象分散,交易中大量采用现金支付而不是银行转账支付,不容易留下交易凭证,因此更容易造假。

比如粮食加工企业去收购农民的小麦,很多都是用现金。到底收购了多少麦子,最后完全由公司自己说了算。

(4)利润率低,周期性强

农业企业经营利润率普遍较低,市场一旦出现风吹草动,企业就可能亏损。与其他行业相比,农业企业的盈利压力更大。

而且,农业企业,尤其是养殖业的周期性较强,企业很难保持稳定的盈利增长。为了维持良好的业绩表现,保住自己上市公司的地位,农业企业有时候不得不进行造假。

整体来看,农业企业既有造假的动因,也有造假的便利条件,不可避免会成为造假的重灾区。投资者投资相关企业时,应当擦亮眼睛,保持谨慎的态度。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论